Embora os fundos de cobertura tenham, habitualmente, uma cobertura mediática negativa, muitos deles são um bom investimento que pode ajudar a compor uma carteira bastante diversificada. Mas o que é, ao certo, um fundo de cobertura? No tutorial que se segue, vamos apresentar as principais características e estratégias dos fundos de cobertura e algumas diretrizes para avaliá-los. Este tutorial não pretende de forma alguma ser uma base sólida para analisar fundos de cobertura, mas pode servir de guia de preparação para conversas proveitosas com um gestor de investimentos que seja experiente nestes instrumentos financeiros.

Os fundos de cobertura podem ser investimentos de alto risco e muitos investidores já foram prejudicado pelo seu colapso. Muitas vezes, os investidores seguem as tendências mais populares e procuram gerar rendimentos investindo cada vez mais dinheiro num fundo de alto desempenho, sem ter em conta a forma como esse desempenho foi alcançado e, sobretudo, se pode ser repetido no futuro.

Neste tutorial, não esperamos fazer de si um analista profissional de fundos de cobertura, mas, se este tipo de fundos não lhe for familiar ou pretende aconselhar alguém a investir em fundos de cobertura, este guia pode dar-lhe algumas bases sobre a forma como estão estruturados, as suas estratégias e características e a melhor forma de usá-los na sua carteira.

Estruturas

Em termos de estrutura, um fundo de cobertura é semelhante a um fundo de investimento. Por exemplo, tal como um fundo de investimento, um fundo de cobertura é um instrumento de investimento coletivo que investe em capitais próprios, obrigações, opções e vários outros títulos. Pode também ser gerido por um gestor à parte, como acontece com os fundos de investimento distribuídos por uma grande sociedade. Mas são mais as diferenças do que as semelhanças. A gama de estratégias de investimento disponíveis para os fundos de cobertura e os tipos de posição que podem adquirir são bastante vastos e muitas vezes complexos. Mais à frente no tutorial, vamos concentrar-nos em estratégias específicas, por isso, para já, analisemos a estrutura dos fundos de investimentos.

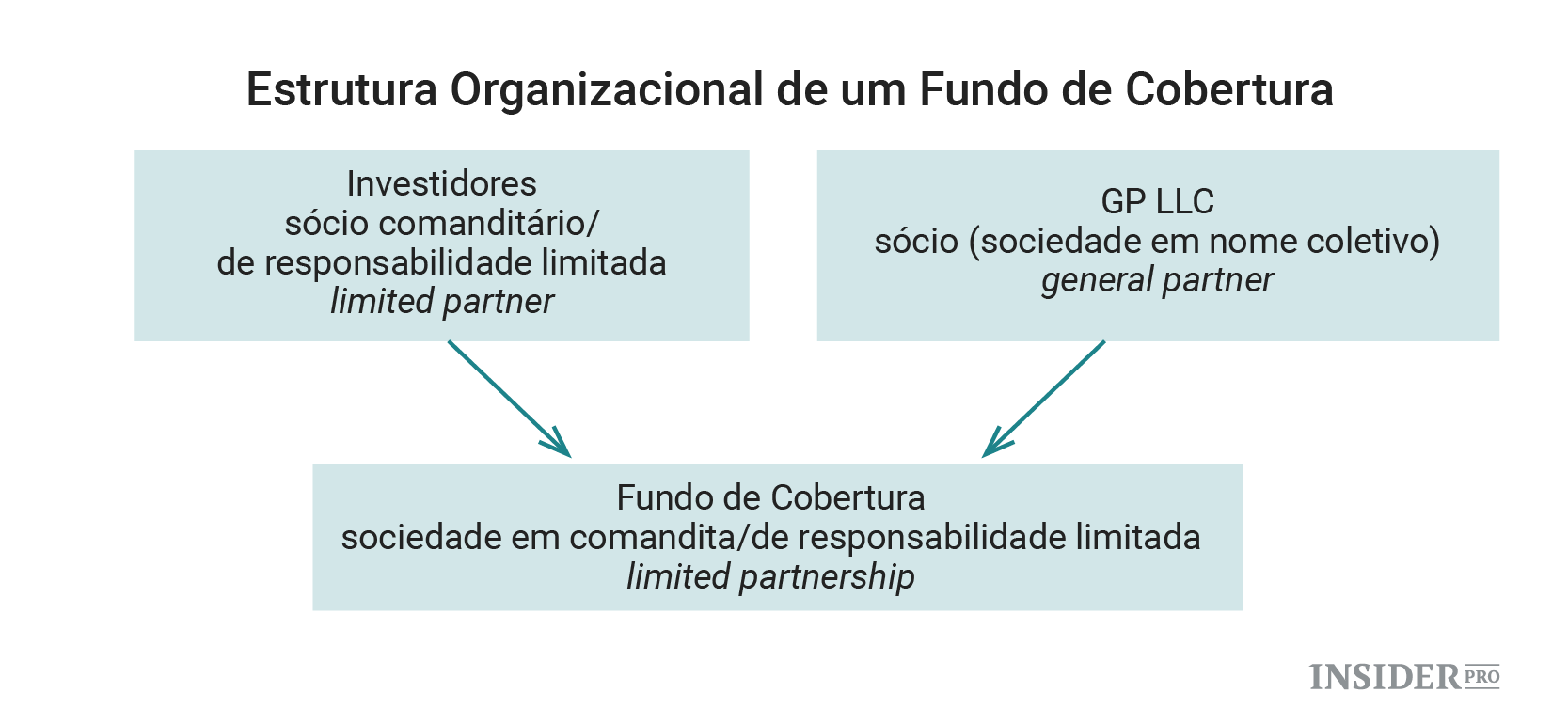

Estrutura organizacional

A estrutura convencional de um fundo de cobertura está organizada em dois níveis.

O modelo de sociedade em nome coletivo / em comandita é a estrutura mais comum para o investimento comum que compõe o fundo de cobertura. Nesta estrutura, o comanditado assume a responsabilidade pelas operações do fundo, enquanto o comanditário pode investir na sociedade e só está legalmente obrigado ao pagamento do montante que lhe diz respeito. Uma sociedade em nome de coletivo / em comandita deve ter pelo menos um comanditado e um comanditário, mas pode ter vários. Há, no entanto, uma regra da Comissão de Títulos e Câmbios que impõe que o limite de investidores seja 99, para que não seja excluída do registo.

A segunda componente desta estrutura em dois níveis é a estrutura da sociedade em nome coletivo. É a típica estrutura de uma sociedade de responsabilidade limitada. Esta é muito semelhante a uma sociedade de imposto optativo, já que é uma sociedade sujeita ao regime de transparência fiscal e os investidores têm responsabilidade limitada em relação ao montante do seu investimento. A responsabilidade do comanditado é comercializar e gerir o fundo, bem como desempenhar quaisquer funções necessárias ao decurso normal da atividade, incluindo a contratação de um gestor de fundos (e, por vezes, de uma empresa associada) e gerir as operações do fundo.

Estrutura das comissões

Também na forma como as comissões são cobradas são radicalmente diferentes dos fundos de investimento. A sua estrutura de comissões é uma das principais razões pelas quais os gestores competentes decidem abrir os seus próprios fundos de cobertura. As comissões não só são caras do que as dos fundos de investimento, como incluem comissões adicionais que os fundos de investimento não cobram.

Comissão de gestão

A comissão de gestão de um fundo de cobertura destina-se ao mesmo serviço pago pela comissão de gestão de um fundo de investimento. A diferença é que os fundos de cobertura cobram, habitualmente, uma comissão de 2% sobre os ativos geridos – e, em alguns casos, até maior, se o gestor tiver muita procura e tiver uma excelente reputação. Esta comissão torna a gestão de um fundo de cobertura mais atrativa, mas a próxima comissão é o empreendimento mais lucrativo para os bons gestores de fundos.

Comissão de incentivo

Quase todos os fundos de cobertura cobram uma comissão de incentivo de 10-20% dos lucros, sendo que algumas chegam aos 50%. O objetivo da comissão de incentivo é recompensar o gestor de fundos pelo seu bom desempenho e, caso o desempenho do fundo seja suficientemente apelativo, os investidores estão dispostos a pagá-la. Por exemplo, se um gestor de fundos de cobertura gerar uma receita de 20% por ano após a comissão de incentivo, o gestor de fundos de cobertura arrecadará 4% desse lucro, deixando ao investidor um rendimento líquido de 16%. Em muitos casos, este rendimento é apelativo, apesar da comissão de incentivo elevada, mas, no caso dos gestores mais medíocres, que entram na indústria para fazer fortuna, os investidores ficam frequentemente desapontados com o rendimento líquido de muitos fundos.

Há, porém, um aspeto das comissões de incentivo para o qual temos de alertar. Um gestor só recebe a comissão de incentivo quando os lucros excedem o último ponto mais alto do fundo, a que damos o nome de “high-water mark”. Isto significa que, se um fundo cair 5% desde o seu último ponto alto, o gestor só receberá a comissão de incentivo quando compensar a perda de 5%. Além disso, alguns gestores precisam de alcançar uma taxa mínima de rendibilidade, como o retorno dos Tesouros dos Estados Unidos, antes de arrecadarem comissões de incentivo.

Estrutura temporal

Os prazos oferecidos pelos fundos de investimento são tão únicos que podem variar muito entre si, mas geralmente baseiam-se nos fatores seguintes:

Subscrições e reembolsos

Ao contrário dos fundos de investimento, os fundos de cobertura não têm liquidez diária. Alguns fundos de cobertura podem ter subscrições e reembolsos mensais, enquanto outros só os aceitam trimestralmente. Os prazos de cada fundo de cobertura devem coincidir com a estratégia subjacente usada pelo gestor. Quanto mais líquidos forem os investimentos subjacentes, mais frequente devem ser os prazos de subscrição e reembolso. Cada fundo especifica o número de dias para o reembolso, que vão de 15 a 180, e este número deve estar de acordo com a estratégia subjacente. Exigir um aviso de reembolso permite ao gestor de fundos angariar o capital para suprir as necessidades da tesouraria.

Períodos de impedimento de venda

Alguns fundos exigem um período de dois anos de impedimento de venda, mas o período mais comum é de apenas um ano. Nalguns casos, este período pode ser mais exigente (hard lock) e impedir que o investidor levante fundos durante todo este tempo, mas, noutros casos, o investidor pode fazer levantamentos antes que o período de impedimento chegue ao fim, desde que pague uma coima. Esta segunda variante chama-se soft lock e o valor da coima varia entre 2 a 10%, em casos mais extremos.

Conclusão

Há uma grande variedade de combinações que podem ser usadas para estruturar um fundo de cobertura e as empresas e investidores que a ele estão associados. Este resumo descreve de forma breve o método mais comum de estruturar o fundo de cobertura e a respetiva gestora. Existem vários outros métodos; os fundos de cobertura permitem estratégias e estruturas de investimento muito criativas. Nesta secção, concluímos que cada estrutura corporativa é única e deve ser avaliada juntamente com todos os outros fatores que referimos ao longo deste tutorial.