Segue-se um exemplo de como as opções funcionam. Vamos utilizar uma empresa fictícia chamada Cory’s Tequila Company.

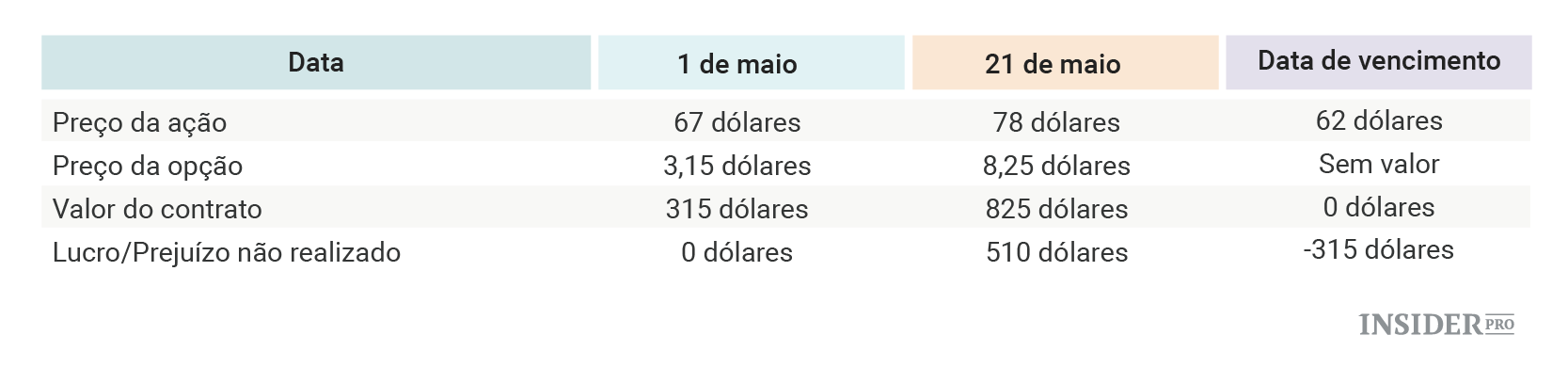

Digamos que a 1 de maio o preço das ações da Cory’s Tequila Co. era de 67 dólares e o prémio (custo) de 3,15 dólares para uma opção de compra com preço de exercício de 70 dólares e a expirar em julho. Preço total do contrato: 3,15 dólares x 100 = 315 dólares. Na realidade, é também necessário considerar as comissões, mas vamos ignorá-las para este exemplo.

Lembre-se, um contrato de opção de ações corresponde à opção de comprar 100 ações. É por isso que deve multiplicar o contrato por 100 para obter o preço total. O preço de exercício de 70 dólares significa que o preço das ações deve subir acima de 70 dólares para que a opção de compra valha alguma coisa. Além disso, como o contrato é de 3,15 dólares por ação, o preço de breakeven (sem lucro, sem perda) será de 73,15 dólares.

Quando o preço das ações é de 67 dólares é inferior ao preço de exercício de 70 dólares. Assim, a opção não tem valor. No entanto, não se esqueça que pagou 315 dólares pela opção, logo estará a perder esse montante.

Três semanas mais tarde o preço das ações encontra-se nos 78 dólares. O contrato de opções aumentou juntamente com o preço das ações e vale agora 8,25 dólares x 100 = 825 dólares. Subtraia o que pagou pelo contrato e o lucro será (8,25 dólares – 3,15 dólares) x 100 = 510 dólares. Quase que duplicou o seu dinheiro em apenas três semanas! Pode vender as suas opções, o que tem o nome de “fechar a posição” e levar os seus lucros – a menos, claro, que pense que o preço das ações irá continuar a subir. Para o propósito deste exemplo digamos que mantemos.

Aquando da data de expiração o preço cai para 62 dólares. Como é inferior ao preço de exercício de 70 dólares e não há mais tempo, o contrato de opções não tem valor, é inútil.

Voltamos ao investimento original de 315 dólares.

Para recapitular, segue-se o que aconteceu ao nosso investimento numa opção:

Durante a vigência do contrato o preço oscilou até 825 dólares, o que teria dado mais de duas vezes o investimento original. Isto é a alavancagem em ação.

Exercer a opção ou fechar a posição

Temos falado sobre opções como o direito a comprar ou vender (exercer) o ativo subjacente. É verdade. No entanto, na realidade, a maioria das opções não são exercidas de facto.

No nosso exemplo, poderia ganhar dinheiro exercendo a opção em 70 dólares e vendendo as ações novamente no mercado a 78 dólares, com um lucro de 8 dólares por ação. Também podia manter a ação, sabendo que poderia comprá-la a desconto face ao valor atual.

No entanto, a maioria das vezes os holders (detentores) optam por recolher lucros ao fecharem a sua posição (trading out). Isto significa que os holders vendem as suas opções no mercado e os writers compram as suas posições de volta para fechar. De acordo com a Chicago Board Options Exchange (CBOE), cerca de 10% das opções são exercidas, 60% são traded out e 30% expiram sem valor.

Valor intrínseco e Valor-tempo

No nosso exemplo, o prémio (preço) da opção foi de 3,15 dólares até 8,25 dólares. Estas flutuações podem ser explicadas pelo valor intrínseco e o valor-tempo.

Basicamente, o prémio de uma opção é o seu valor intrínseco + o seu valor-tempo. Lembre-se, valor intrínseco é o valor in-the-money que, para uma opção de compra, significa que o preço da ação equivale ao preço de exercício. O valor-tempo representa a possibilidade da opção aumentar em valor. Assim, o preço da opção no nosso exemplo pode ser pensado como o seguinte:

Prémio = Valor intrínseco + Valor-tempo

Na vida real as opções são quase sempre negociadas acima do valor intrínseco. Os números deste exemplo foram escolhidos ao acaso para demonstrar como é que as opções funcionam.