Como mais e mais traders têm tomado conhecimento da grande quantidade de potenciais benefícios disponíveis através da utilização de opções, o volume de negociação de opções tem aumentado ao longo dos anos. Esta tendência também tem sido movida pelo advento da negociação eletrónica e disseminação de dados.

Alguns traders utilizam as opções para especular quanto à direção dos preços, outros para cobrir posições existentes ou antecipadas e outros para encontrarem posições únicas que oferecem benefícios não rotineiramente disponíveis ao trader quando se trata apenas de ações, índices ou contratos de futuros (como a capacidade, por exemplo, para lucrar se o ativo subjacente se mantiver relativamente inalterado).

Independentemente do objetivo, uma das chaves para o sucesso passa por escolher a opção certa, ou a combinação de opções, para criar uma posição com o risco-recompensa desejados. Como tal, o trader experiente dos dias de hoje procura, tipicamente, um conjunto de dados mais sofisticados quando se trata de opções do que os traders de décadas passadas.

O reporte (dos velhos tempos) do preço das opções

Nos “velhos tempos” alguns jornais listavam linhas e linhas de dados quanto ao preço das opções, quase indecifráveis, na sua secção financeira.

A Investor’s Business Daily e o Wall Street Journal ainda incluem uma lista parcial de dados quanto a opções para muitas das ações mais ativas. As antigas listagens de jornal incluíam principalmente o básico: um “P” ou um “C” para indicar se se tratava de uma opção de venda (put option) ou de uma opção de compra (call option), o preço de exercício, o último preço negociado para a opção e, em alguns casos, o volume e open interest (número de contratos de opções em aberto no mercado, ou seja, ainda não exercidos ou encerrados). E embora fosse tudo bem apresentado, muitos dos traders de opções de hoje têm uma maior compreensão das variáveis que impulsionam a negociação de opções. Entre essas variáveis encontram-se uma série de valores (gregos) derivados do modelo de preço da opção, da volatilidade implícita da opção e do diferencial entre compra e venda.

Como resultado mais e mais traders encontram dados relativos à negociação de opções em fontes online. Apesar de cada fonte ter o seu próprio formato para apresentar os dados, as variáveis-chave geralmente incluem as listadas na figura que se segue. A listagem de opções apresentada é proveniente do software Optionetics Platinum. As variáveis listadas são as mais procuradas pelos traders de opções com a melhor formação dos dias de hoje.

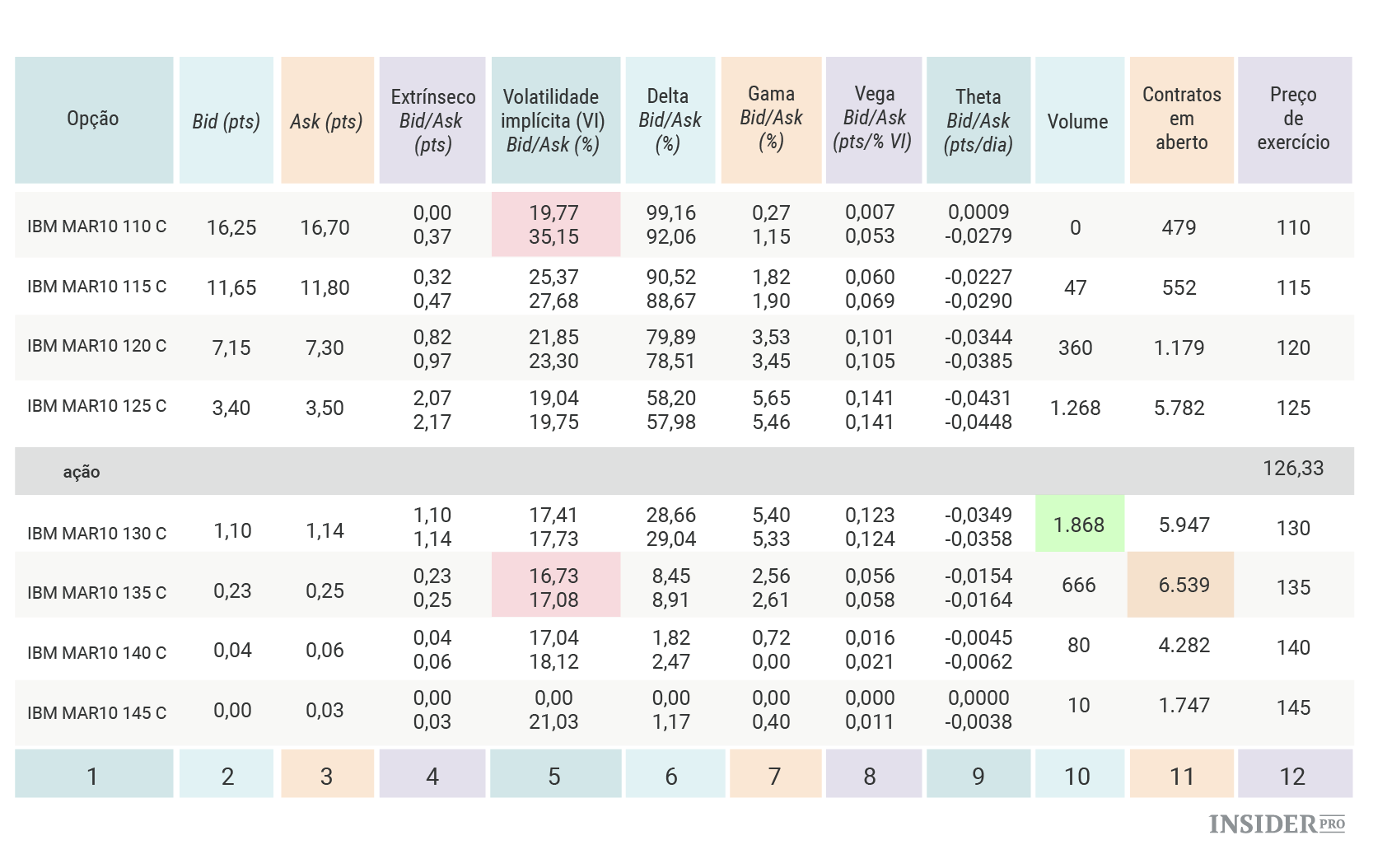

Opções de compra de março para a IBM (NYSE:IBM)

1. Opção

Este campo designa o símbolo da ação subjacente (IBM), o mês e ano do contrato (MAR10 significa março de 2010), o preço de exercício (110, 115, 120, etc.) e se se trata de uma opção de compra ou de venda – um C para compra (call) ou um P para venda (put).

2. Bid (pts)

O bid price (preço de oferta/compra) é o último preço oferecido por um operador especializado no mercado para comprar uma opção em particular. O que isto significa é que se entrar numa “ordem de mercado” para vender a opção de compra 125 de março de 2010, irá vendê-la ao bid price de 3,40 dólares.

3. Ask (pts)

O ask price (preço de venda) é o último preço oferecido por um operador especializado no mercado para vender uma opção em particular. O que isto significa é que se entrar numa “ordem de mercado” para comprar a opção de compra 125 de março de 2010, irá comprá-la ao ask price de 3,50 dólares.

Nota: Comprar ao bid price e vender ao ask price é como os operadores especializados no mercado (ou corretoras) fazem a sua vida. É imperativo para um trader de opções considerar a diferença entre bid price e ask price quando considera a negociação de opções. Quanto mais ativa a opção, normalmente mais apertado o diferencial entre compra e venda será. Um diferencial (spread) mais amplo pode ser problemático para qualquer trader, especialmente um trader focado no curto prazo. Se o bid for de 3,40 dólares e o ask de 3,50 dólares, a implicação é que se comprar a opção a um dado momento (a 3,50 ask) e a vender um instante depois (a 3,40 bid), mesmo que o preço da opção não se altere, perde -2,85% na negociação [(3,40-3,50)/3,50].

4. Extrínseco Bid/Ask (pts)

Esta coluna exibe a quantidade de time premium no preço de cada opção (neste exemplo existem dois preços, um baseado no bid price e outro no ask price). É importante pois todas as opções perdem todo o seu time premium aquando da data de vencimento da opção. Assim, este valor reflete a quantia total do time premium atualmente presente no preço da opção.

5. Volatilidade implícita (VI) Bid/Ask (%)

Este valor é calculado por um modelo de definição do preço de opções como o modelo Black-Scholes e representa o nível de volatilidade futura estimada com base no preço atual da opção e noutras conhecidas variáveis de preços das opções (incluindo a quantidade de tempo até ao vencimento, a diferença entre preço de exercício e o preço atual da ação e uma taxa de juros livre de riscos). Quanto mais alta a volatilidade implícita bid/ask (%) mais time premium se encontra incluído no preço da opção e vice-versa. Se tiver acesso ao histórico de valores da volatilidade implícita para o ativo em questão pode determinar se o nível atual de valor extrínseco está, atualmente, no ponto mais elevado (bom para writing options) ou mais baixo (bom para opções de compra).

6. Delta Bid/Ask (%)

O delta é um valor grego derivado de um modelo de definição do preço de opções e que representa “a posição equivalente da ação” para uma opção. O delta para uma opção de compra (call option) pode variar entre 0 e 100 (e para uma opção de venda, put option, entre 0 e -100). As atuais características de recompensa/risco associadas à detenção de uma opção de compra com um delta de 50 são essencialmente as mesmas que deter 50 ações de uma empresa. Se a ação subir um ponto, a opção irá ganhar cerca de meio ponto. Quanto mais uma opção estiver in-the-money, mais a posição age como uma posição de ação. Por outras palavras, à medida que o delta se aproxima de 100 a opção é negociada mais e mais como o ativo subjacente, ou seja, uma opção com um delta de 100 ganharia ou perderia um ponto inteiro por cada dólar ganho ou perdido no preço da ação subjacente.

7. Gama Bid/Ask (%)

O gama é outro valor grego derivado de um modelo de definição do preço de opções. O gama diz-lhe quantos deltas a opção irá ganhar ou perder se a ação subjacente subir um ponto inteiro. Assim, por exemplo, se tivéssemos comprado a opção de compra 125 de março de 2010 a 3,50 dólares teríamos um delta de 58,20. Por outras palavras, se as ações da IBM subissem um dólar esta opção devia ganhar cerca de 0,5820 dólares em valor. Além disso, se a ação subir em preço hoje por um ponto inteiro a opção ganhará 5,65 deltas (o atual valor gama) e terá um delta de 63,85. A partir daí, um outro ganho de um ponto no preço da ação resulta num ganho de preço para a opção de cerca de 0,6385 dólares.

8. Vega Bid/Ask (pts/% VI)

O vega é um valor grego que indica a quantia pela qual se espera que o preço da opção suba ou desça com base, apenas, num aumento de um ponto em volatilidade implícita. Assim, olhando novamente para a opção de compra 125 de março de 2010, se a volatilidade implícita subisse um ponto – de 19,04% para 20,04% – o preço desta opção ganharia 0,141 dólares. Isto indica porque é preferível comprar opções quando a volatilidade implícita é baixa (paga relativamente menos time premium e um subsequente aumento da VI irá inflacionar o preço da opção) e vender opções quando a volatilidade implícita é elevada (com mais premium disponível – e um subsequente declínio da VI irá deflacionar o preço da opção).

9. Theta Bid/Ask (pts/dia)

Como foi observado na coluna do valor extrínseco, todas as opções perdem o all time premium aquando da expiração. Além disso, a “deterioração do tempo” como é conhecida acelera com a expiração a aproximar-se. Theta é o valor grego que indica quanto valor uma opção irá perder com a passagem do tempo de um dia. Atualmente, a opção de compra 125 de março de 2010 irá perder 0,0431 dólares de valor devido exclusivamente à passagem do tempo de um dia, mesmo que a opção e todos os outros valores gregos permaneçam inalterados.

10. Volume

O volume diz-lhe quantos contratos de uma determinada opção foram negociados durante a última sessão. Normalmente – embora nem sempre – as opções com grande volume terão um diferencial entre compra e venda relativamente mais apertado com uma grande concorrência para comprar e vendar essas opções.

11. Contratos em aberto (open interest):

Este valor indica o número total de contratos de uma opção em particular que foram abertos mas ainda não foram encerrados.

12. Preço de exercício (strike):

O preço de exercido (strike price) para a opção em questão. Trata-se do preço pelo qual o comprador da opção pode comprar o ativo subjacente se optar por exercer a sua opção. É também o preço pelo qual o vendedor da opção deve vender o ativo subjacente se a opção for exercida contra o mesmo.

Uma tabela para opções de venda seria semelhante. Contudo, com duas diferenças:

As opções de compra são mais caras quanto mais baixo for o preço de exercício, as opções de venda são mais caras quanto mais elevado for o preço de exercício. Com as opções de compra, preços de exercício mais baixos têm os mais elevados preços das opções, com os preços das opções a cair a cada nível de exercício mais alto. Isto ocorre porque cada preço de exercício sucessivo ou é menor in the money ou mais out of the money, logo cada contém menos “valor intrínseco” que a opção no próximo preço de exercício mais baixo.

Com as opções de venda é o oposto. À medida que os preços de exercício sobem, as opções de venda tornam-se ou menos out of the money ou mais in the money e assim agregam mais valor intrínseco. Assim, com as opções de venda os preços das opções são mais elevados à medida que os preços de exercício sobem.

Para as opções de compra, os valores delta são positivos e são mais elevados a um preço de exercício mais baixo. Para as opções de venda, os valores delta são negativos e mais elevados a um preço de exercício mais elevado. Os valores negativos para as opções de venda derivam do facto de que representam uma posição equivalente à ação. Comprar uma opção de venda é semelhante a entrar numa posição curta numa ação, daí o valor delta negativo.

A negociação de opções e o nível de sofisticação do trader de opções médio percorreram um longo caminho desde que a negociação de opções teve início décadas atrás. A apresentação das cotações das opções de hoje reflete esses avanços.