Investimento ignorado por muitos, apreciado por poucos, as Obrigações do Tesouro dos EUA da América possuem características únicas, tornando-se progressivamente um investimento mais valioso. Quer descobrir como melhor aproveitá-lo?

Desde que 2015 começou, todos estão fixados no dólar e no preço do petróleo. Eu quero chamar a vossa atenção para o que pode ser o maior espetáculo a ser jogado neste momento nos mercados financeiros: as Obrigações do Tesouro a 30 anos dos EUA.

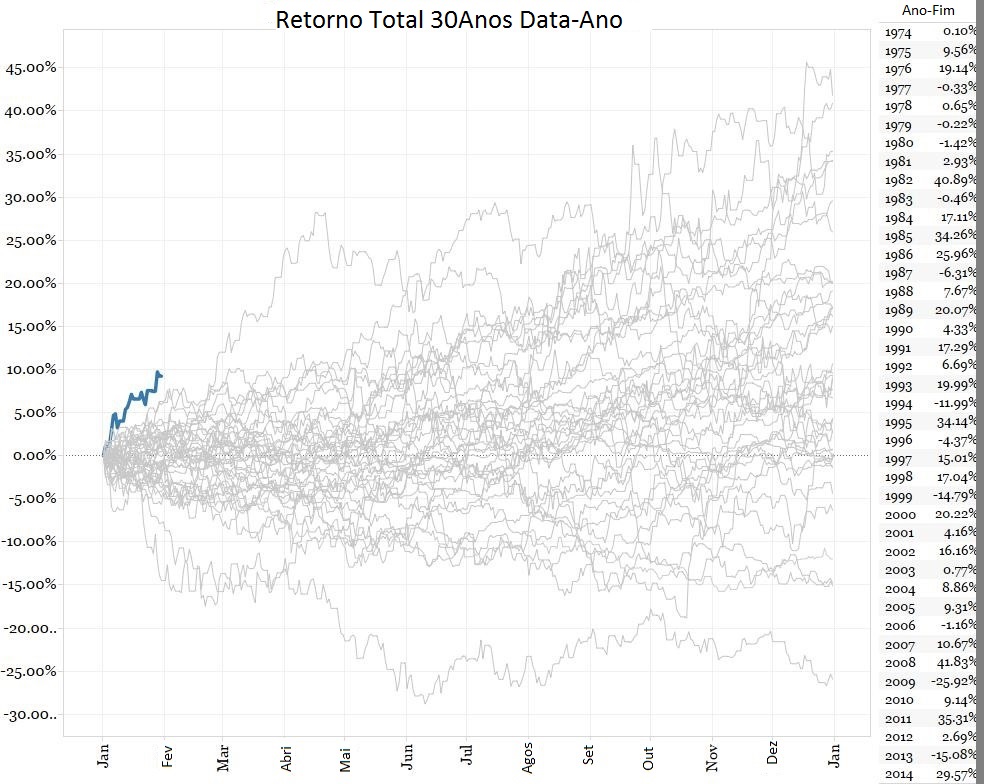

O gráfico acima, cortesia da Bianco Research, mostra o regresso em anos e datas das obrigações a longo prazo durante cada um dos últimos 40 anos. Nunca as obrigações a 30 anos, representados pela linha azul, tiveram um começo tão forte no início do ano, só se recuarmos até 1974.

Jim Bianco e a sua empresa com o mesmo nome, observa que em Janeiro as obrigações a 30 anos valorizaram 10.71 por cento. Isso é o apontado como o sétimo melhor mês de sempre para as obrigações. Não sabemos se vai continuar mas vale a pena ver.

Deve prestar atenção. As obrigações continuam a ser uma classe de ativos não desejada, apesar do seu desempenho durante os últimos períodos de 1, 5, 10, 30 anos. Como se escreveu em janeiro de 2014, “ninguém gosta das obrigações do tesouro” e “o consenso detesta as obrigações do tesouro. E você?” Estas acabaram por ser observações oportunas, tanto que as obrigações foram uma das classes de ativos com melhor desempenho em 2014. (Reparem na escala no lado direito do gráfico para uma lista de retornos históricos).

Aqui estamos, um ano depois, e a multidão ainda parece ter pouco entusiasmo pelas obrigações. São possivelmente uma classe de ativos ainda mais desprezada que as ações.

Não são apenas os títulos dos EUA que estão a desfrutar de crescimento: títulos soberanos em todo o mundo tem registado um crescimento. Os rendimentos dos títulos alemães a 10 anos caíram para um nível tão baixo ontem que ficaram nos 0,306%, ficando pela primeira vez abaixo do equivalente Japonês. Se isto profetiza mais fraqueza na zona euro ou por outro lado esta ligado ao anúncio do Banco Central Europeu relativamente à sua versão de expansão monetária é o tema de um debate rancoroso.

Gary Shilling é um dos poucos observadores das obrigações que tem sido consistentemente teimoso durante o épico crescimento dos títulos que tem o seu início em 1981. “ Se não está partido, não o arranje” escreveu ele numa nota para os seus clientes. Shillings fornece 10 razões pelas quais ele acredita que este crescimento de títulos pode continuar. Estas razões incluem os EUA como um paraíso de investimentos, a persistente deflação mundial que persiste, a flexibilização quantitativa (QE) no Japão e na Europa e os rendimentos relativamente atraentes do Tesouro quando comparados com aqueles no estrangeiro.

Shillings tem estado a observar os juros das Obrigações a 10anos a caírem 1,82 por cento do rendimento, hoje, até ao 1 por cento. Ele nota:

“Os Especuladores estão cada vez mais curtos nos índices de referência de Obrigações a 10 anos nos mercados do futuro. Se a recuperação se mantiver nos preços das Obrigações do Tesouro, mais cedo ou mais tarde eles vão ser obrigados a comprar de volta os próprios calções.”

Isso poderia levar a mais uma substancial recuperação. Apesar de todos aqueles que estão a apostar contra os elas, as Obrigações do Tesouro continuam a atrair compradores, mesmo que exista pouco espaço para as taxas de juros continuarem a baixar.

Até agora em 2015, todas as histórias da morte da recuperação das Obrigações do Tesouro tiveram uma coisa em comum: estavam erradas.