Empréstimo entre pares é um mecanismo de financiamento comum nos EUA em que privados emprestam dinheiro a privados. Porém, ao contrário do que seria de esperar, muitas vezes as fontes de origem desses empréstimos são os bancos e não as fortunas privadas.

O empréstimo entre pares foi concebido como uma forma de democratizar os fundos com recurso à tecnologia, para juntar mutuários e mutuantes.

O indivíduo pode persuadir um mutuante a emprestar-lhe dinheiro ou a oferecer-lhe crédito sem o envolvimento de mutuantes institucionais. Contudo, nos últimos três anos, os bancos de Wall Street, os fundos de investimento privados e os gestores de ativos, numa tentativa de obter retornos financeiros maiores, juntaram-se a estes mercados, levantando questões ligadas ao avanço com uma paridade qualquer a um mercado de um bilião de dólares.

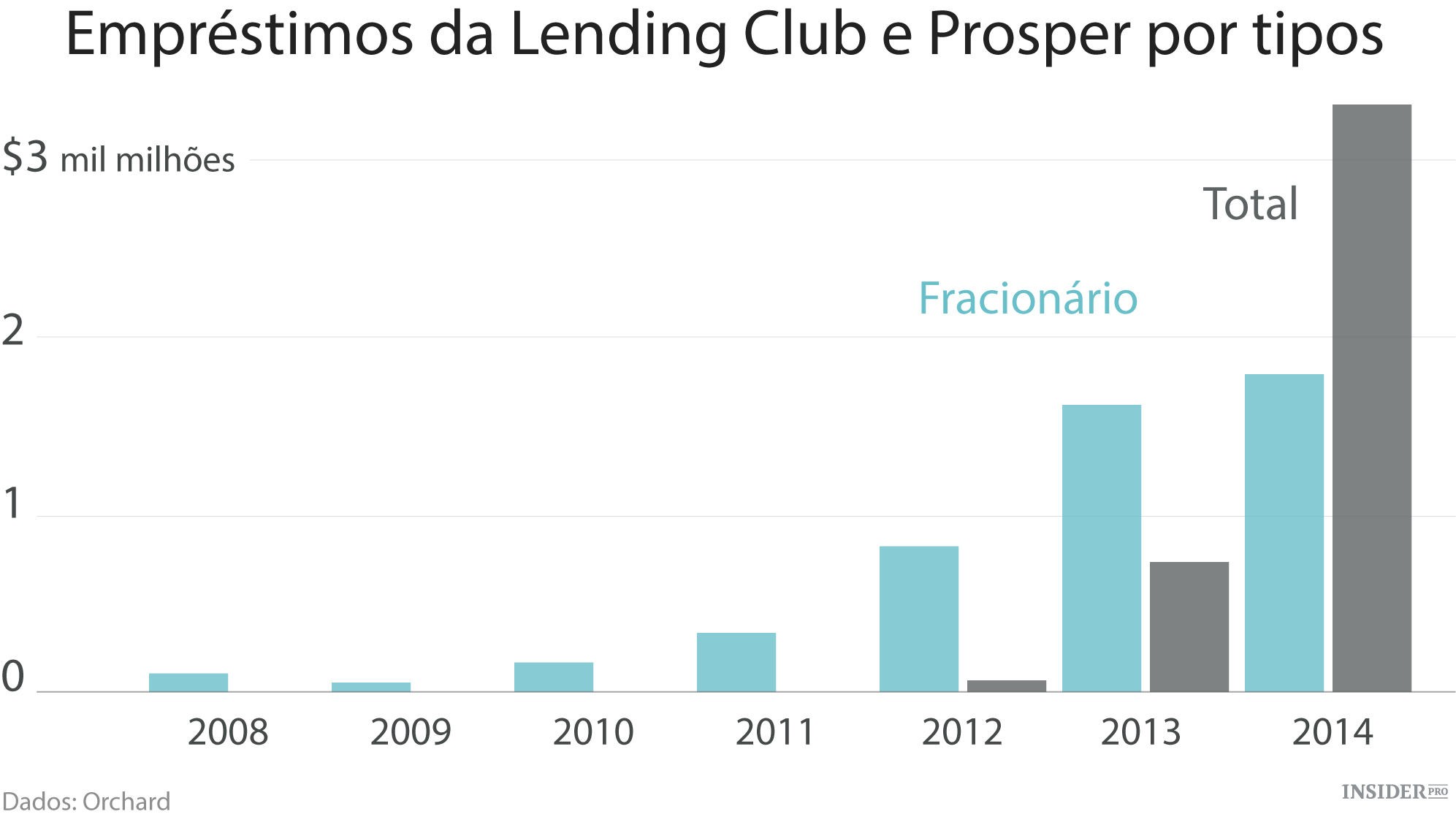

Ao olharmos para a constituição de um empréstimo feito pelos intervenientes mais conhecidos da América, a Lending Club e a Prosper, podemos constatar que todos os empréstimos feitos por estas duas instituições no ano de 2008 foram fracionais e, segundo a Orchard Platform, uma empresa startup que liga instituições ao mercado dos empréstimos, tal significa que cada mutuante individual apresentou um mínimo de $25 por empréstimo.

Atualmente, só 35% dos empréstimos em dólares vêm de empréstimos fracionais. Em 2014, os outros 65% dos mais de $3 mil milhões em empréstimos feitos pelas duas plataformas provieram de investidores que se aproveitam dos empréstimos, que são quase sempre feitos por investidores institucionais e não por individuais.

Matt Burton, CEO da Orchard, apoiado pelos gigantes de Wall Street John Mack, ex-CEO da Morgan Stanley e Vikram Pandit, ex-CEO da Citigroup, comenta:

“O empréstimo entre pares é um erro de nome para esta indústria.”

Pondo de parte a Lending Club e a Prosper, o cenário é ainda mais distorcido para os bancos de Wall Street e os gestores de ativos tais como a BlackRock. Os investidores institucionais têm-se juntado a diversos novos tipos de mercado, investindo em tudo, desde empréstimos para imobiliários e a estudantes até a investimentos a barcos e contas médicas – uma área à qual os pequenos investidores têm sido fortemente impedidos de singrar devido às normas da Securities and Exchange Commission dos Estados Unidos que limitam estas ofertas denominadas “investidores credenciados” que fazem pelo menos $200.000 por ano ou têm um património líquido maior de $1 milhão (excluindo as suas residências principais).

Atualmente, uma comissão da SEC encarregada de facilitar a angariação de fundos pelas pequenas empresas aprovou algumas recomendações para aumentar o número de pessoas com capacidade para investir em regime de financiamento coletivo – este aumento é feito a partir da expansão da definição de “investidor credenciado” para incluir investidores que preencham os requisitos de um teste de sofisticação, independentemente do seu rendimento ou património líquido.

Se a comissão for adotada, essa pequena mudança poderá possibilitar mais oportunidades de investimento a mais pessoas. E tal como Kiran Lingam, conselheiro geral da empresa startup de financiamento coletivo SeedInvest, comentou numa carta à SEC esta semana, esta medida poderia ajudar a indústria a “centrar-se mais na mobilidade de capital e não na criação de um mercado de comércio Wall Street secundário.