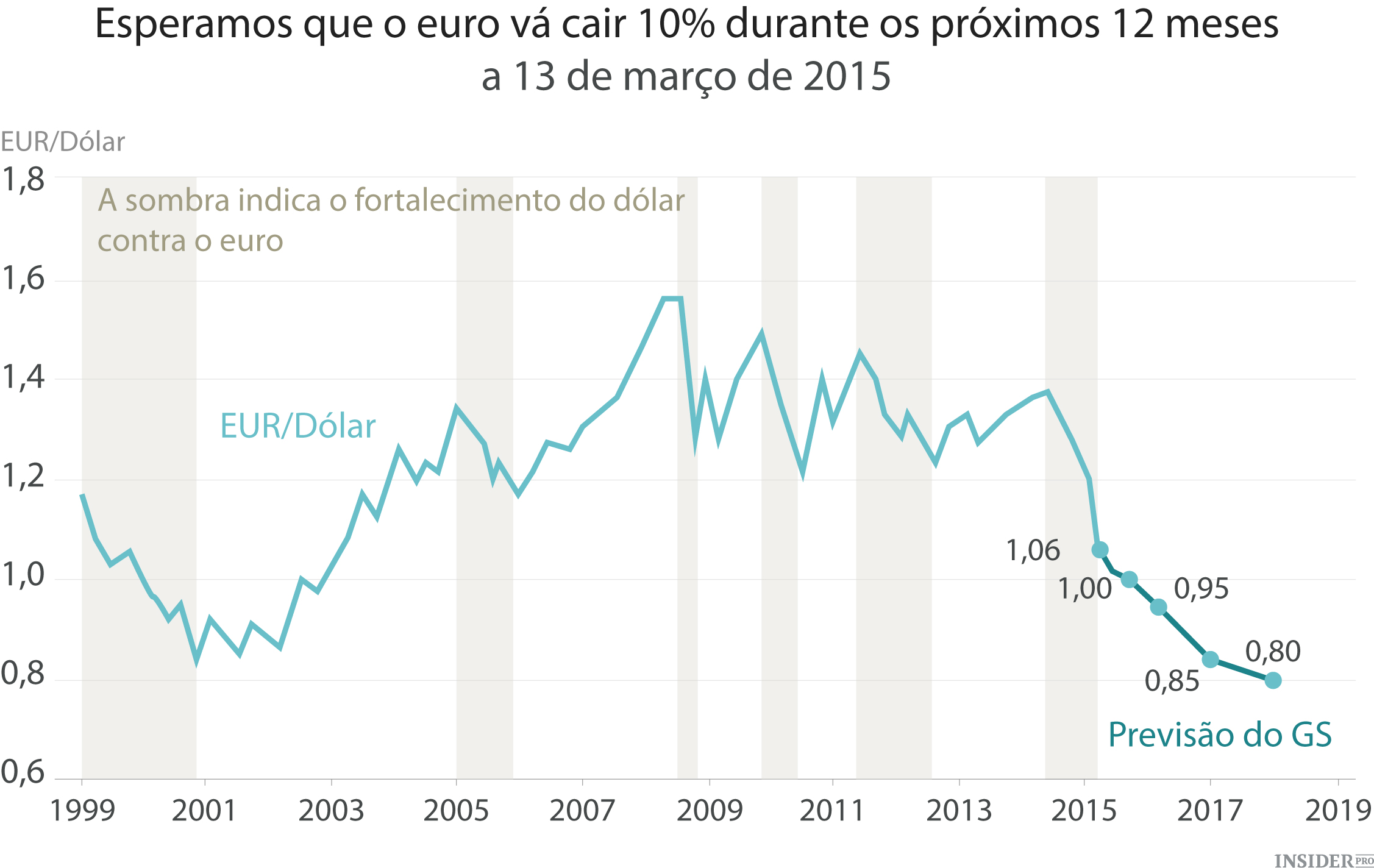

Os analistas do banco pensam que, em seis meses, o euro irá atingir a paridade com o dólar norte-americano. E não se fica por aí: nos próximos anos o euro irá valer menos que o dólar.

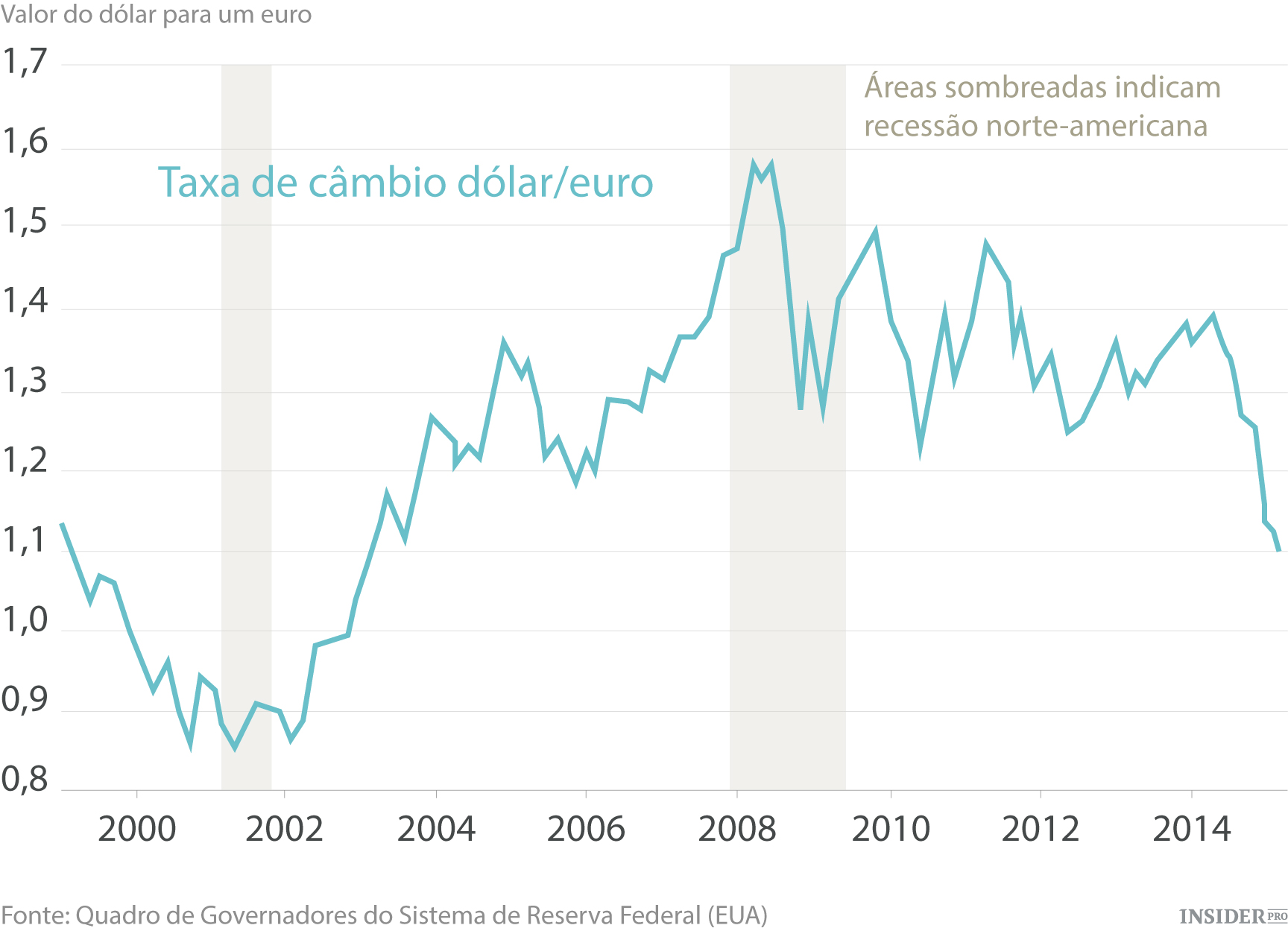

Nos mercados de moeda, a “paridade” ocorre quando duas moedas têm o mesmo valor, ou seja uma taxa de câmbio de 1:1. O euro tem vindo a cair consideravelmente durante o último ano, e atualmente está a valer cerca de 1,05 dólares. Desde o final de 2002 que o euro não atinge a paridade com o dólar.

Numa nota enviada aos seus clientes na semana passada, Robin Brooks, estratega do Goldman Sachs, escreveu que apesar da reação do euro ao anúncio do programa de alívio quantitativo do Banco Central Europeu (BCE), a firma olha para a mudança na política monetária americana e para o fluxo de portfólio de residentes na zona euro como os fatores que vão guiar a contínua queda do euro em relação ao dólar. Eis o comunicado de Robin Brooks:

“Nós… atualizamos as nossas previsões para 1,02, 1,00 e 0,95 a 3, 6 e 12 meses (em contraste com os anteriores 1,12, 1,10, e 1,08), bem como 0,85 e 0,80 para o final de 2016 e o final de 2017 (anteriormente em 1,00 e 0,90). Assim, esperamos uma maior queda a curto prazo, com a retirada da “paciência” do discurso do Comité Federal do Mercado Aberto (FOMC) a ser um importante catalisador. A longo prazo, continuamos a acreditar que a taxa EUR/dólar vai ficar significativamente aquém da nossa medida de valor justo da GSDEER (Goldman Sachs Dynamic Equilibrium Exchange Rate), cerca de 1,20, refletindo um crescimento divergente e diferentes visões de política monetária."

Assim, o Goldman Sachs não só vê o euro em paridade com o dólar em apenas seis meses – e o euro a valer menos que o dólar dentro de um ano –, como também antecipa que o euro vai atingir um recorde mínimo em relação ao dólar durante o próximo par de anos.

E quanto ao recente impulso do dólar e queda do euro, Brooks afirma que as previsões divergentes relativamente ao crescimento económico e à política monetária (crescimento mais lento e política mais permissiva na Europa em contraste com o crescimento mais forte e política mais apertada nos Estados Unidos) mostram que o câmbio EUR/USD não é aproveitado.

“Se serve de indicação, parece-nos que o mercado continua a jogar à apanhada com o tema do dólar mais forte”, acrescentou.

Numa outra nota enviada aos clientes, o estratega de equidade do Golman Sachs, David Kostin, afirmou que o impulso do dólar dominou as discussões da firma com os clientes durante a semana que passou.

“Os investidores estão preocupados com o impacto da força do dólar nos ganhos da S&P 500 e na performance do mercado de ações. O nosso modelo de ganhos, bem como exemplos passados, indicam que o impacto direto de um dólar mais forte sobre a performance equitativa ao nível do índex é pequeno, mas que os impactos indiretos poderão ser maiores, se a apreciação do dólar tiver mais peso no crescimento económico, especialmente nos EUA. Nós recomendamos ações norte-americanas com elevadas vendas domésticas.”

E para ter alguma perspetiva, eis a história do euro contra o dólar, que oferece uma ótima imagem de quão depressa o euro caiu durante este ano.