De acordo com o sistema financeiro atual, não são exigidos dos bancos os mesmos rácios de capital quando emprestam aos Estados que quando empestam às empresas, já que os empréstimos aos Estados são considerados empréstimos de retorno seguro. Tal sistema está impregnado de risco.

Para todos aqueles que não estão muito por dentro do mundo das obrigações de Estados, pode ser uma surpresa saber que os supervisores dos mercados financeiros ainda vêem tais títulos como livres de risco. Sempre que um banco faz um empréstimo a uma empresa, deve ter capital suficiente em mãos para poder lidar com as potenciais perdas. No entanto, quando um banco empresta capital a um país, essa exigência não tem efeito. A dívida dos governos é, na linguagem das autoridades reguladoras dos bancos, isenta de riscos, ignorando séculos de história de incumprimentos soberanos.

Isso é totalmente absurdo. Contudo, há um certo apetite renovado por parte da Europa em reforçar as normas. E forçar os bancos da Zona Euro a afetar capital em função dos investimentos em obrigações do seu governo poderia ter um efeito colateral útil: poderia incentivá-los a descarregar as participações financeiras no programa de expansão monetária do Banco Central Europeu que almeja comprar 60 mil milhões de euros ($63 mil milhões) de dívida por mês.

{kind=link}

Num discurso feito pelo membro do conselho do Bundesbank Andreas Bombret este mês, recriminou o atual sistema que vê os bancos emprestar capital a governos como uma ação 100% segura:

"Todos aqueles que tiveram dificuldade em seguir essa linha de argumentação viram as suas dúvidas confirmadas pela crise da dívida soberana na Europa. É óbvio que é preciso repensar na pressuposição de que os empréstimos feitos aos governos são livres de risco. Em consequência disso, é urgentemente necessário alterar as normas. Se se exigisse aos bancos salvaguardar capital para os riscos dos portefólios das obrigações do Estado, isso torná-los-ia mais resistentes às dificuldades financeiras. Ao mesmo tempo, os bancos conter-se-iam mais na compra de grandes quantidades de obrigações de Estado."

Recentemente, o Comité de Risco Sistémico Europeu publicou um relatório em apoio ao argumento para a mudança, realçando em particular, o facto de quanto mais dinheiro os bancos afetarem para a dívida dos governos, menos terão para emprestar às empresas. Tanto Dombret como o ESRB argumentaram que se deve abordar a concentração de risco – no qual um banco possui muitas obrigações de um único emissor, normalmente o seu governo nacional.

A reforma do sistema que é claramente uma loucura, está a demorar mais do que aquilo que devia em parte porque os governos até gostam de ter compradores cativos da sua dívida, mesmo que isso faça do mundo um lugar mais arriscado. Mas graças ao esperançoso programa de Expansão Monetária da Zona Euro a incentivar a economia, esta poderá ser uma oportunidade única para fazer a tal reforma.

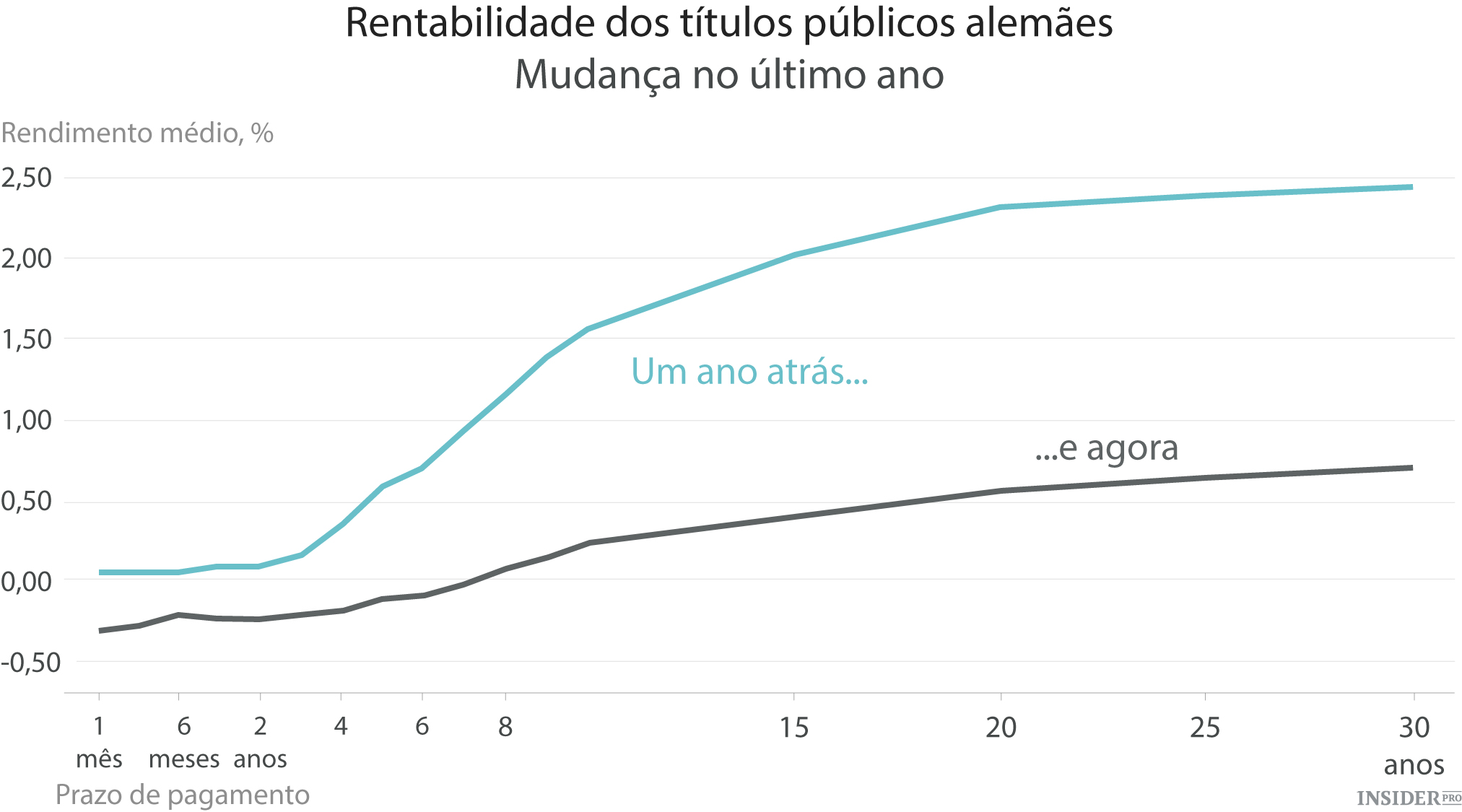

Uma das preocupações em relação ao programa de compra de obrigações do BCE é que os bancos não vão estar dispostos a vender obrigações suficientes para atingir os seus objetivos de acrescentar 1,1 biliões de euros ao balanço financeiro. Com os rendimentos no mercado de obrigações europeu a tornarem-se cada vez mais negativos e as perspetivas da economia ainda a impedir as empresas de pedir aos bancos capital para investir, existem muito poucos locais para colocar o dinheiro que se recebe com a venda ao BCE. Veja por exemplo o que aconteceu aos rendimentos da Alemanha nos últimos 12 meses:

{kind=link}

O membro do Conselho do BCE Ewald Nowotny disse uma coisa assustadora na 4ª feira:

“Não acho que possamos assumir que teremos uma fase muito longa de rendimentos negativos se este programa for bem-sucedido”.

Por outras palavras, julgar o sucesso da Expansão Monetária em função se vai ou não fazer os rendimentos ficarem novamente positivos – o que por seu lado significa que se a Expansão Monetária for efetiva, os rendimentos vão aumentar, os preços vão cair a pique e os investidores vão ter perdas.

É um mundo louco lá fora quando um banco central arquiteta políticas que, se funcionarem, vão arruinar o valor da dívida dos governos. É o que salienta os riscos dos bancos em encherem os seus balanços financeiros com as dívidas das suas próprias nações. E enfatiza o facto de que remover o coeficiente de ponderação do risco zero da dívida soberana está mais que ultrapassado.