Baseados num estudo de várias universidades americanas, mostramos-lhe uma forma de garantir uma reforma recheada a partir dos investimentos que fizer agora.

Está à procura de mais formas de arranjar dinheiro para a sua reforma? Quem não está? Este estudo revela a existência de uma maneira perfeitamente segura para o fazer.

O estudo

No ano passado, o Instituto Nacional de Investigação Económica (National Bureau of Economic Research) juntamente com professores da Universidade da Pensilvânia, da Universidade George Washington e da Universidade da Carolina do Norte lançaram um estudo denominado “Conhecimento Financeiro e o desempenho do investimento 401 (k)”.

Neste estudo, os autores descobriram que os indivíduos com um maior conhecimento financeiro – que foi medido a partir de cinco perguntas sobre princípios financeiros pessoais – tinham retornos de investimentos que eram em média 1,3% mais altos anualmente – 9,5% contra 8,2% -- do que aqueles com um conhecimento financeiro mais fraco.

Apesar de esta diferença não parecer consequencial, os autores notaram que “é substancial, por aumentar o pé-de-meia da maioria dos indivíduos com conhecimentos por 25% ao longo de 30 anos de trabalho”.

Sim, saber as respostas a cinco perguntas tem uma correlação direta com conseguir mais 25% de dinheiro para quando se reformar.

Assim sendo, que perguntas são essas? Por exemplo, e para ser mais rápido, aqui estão as três primeiras:

- Taxas de juro: Supondo que tem $100 numa conta poupança e a taxa de juros é de 2% por ano. Após 5 anos, com quanto acha que ficaria nessa conta se deixasse lá o dinheiro? Opções de resposta: Mais de $110, Exatamente $110, Menos de $110.

- Inflação: Imagine que a taxa de juros da sua conta poupança é de 1% por ano e a inflação é de 2% por ano. Passado um ano, quanto poderia comprar com o dinheiro dessa conta? Opções de resposta: Mais do que hoje, Exatamente o mesmo, Menos do que hoje.

- Risco: Esta afirmação é verdadeira ou falsa? Normalmente, comprar uma única ação de uma empresa dá retornos mais seguros do que comprar uma ação de fundos mútuos.

Apesar de as perguntas não serem elaboradas, são difíceis. E são poucas as pessoas que conseguem responder às três corretamente (com as respostas certas a serem: Mais do que $110, Menos do que hoje e Falso).

Os resultados: Assim sendo, o que é que essas pessoas que foram capazes de responder às perguntas com mais precisão fazem em concreto para conseguir mais retornos? Os autores do estudo descobriram que uma das maiores razões era que os que tinham uma maior cultura financeira tinham uma tendência maior para manter ações (66% do seu portefólio era de ações contra os 49% daqueles com pontuações mais baixas). E embora os seus portefólios fossem mais voláteis, com o tempo, tinham os melhores resultados.

Esta questão é crucial pois destaca a importância de se compreender a afetação dos ativos. Esta questão mede que quantia da sua reforma deve investir em ações em relação às obrigações. Uma regra geral é a “Regra dos 100”, que sugere que a afetação da reforma às ações em relação às obrigações deve ser 100 menos a sua idade. Ou seja, uma pessoa de 25 anos deve ter 75% das suas poupanças para a reforma investidos em ações.

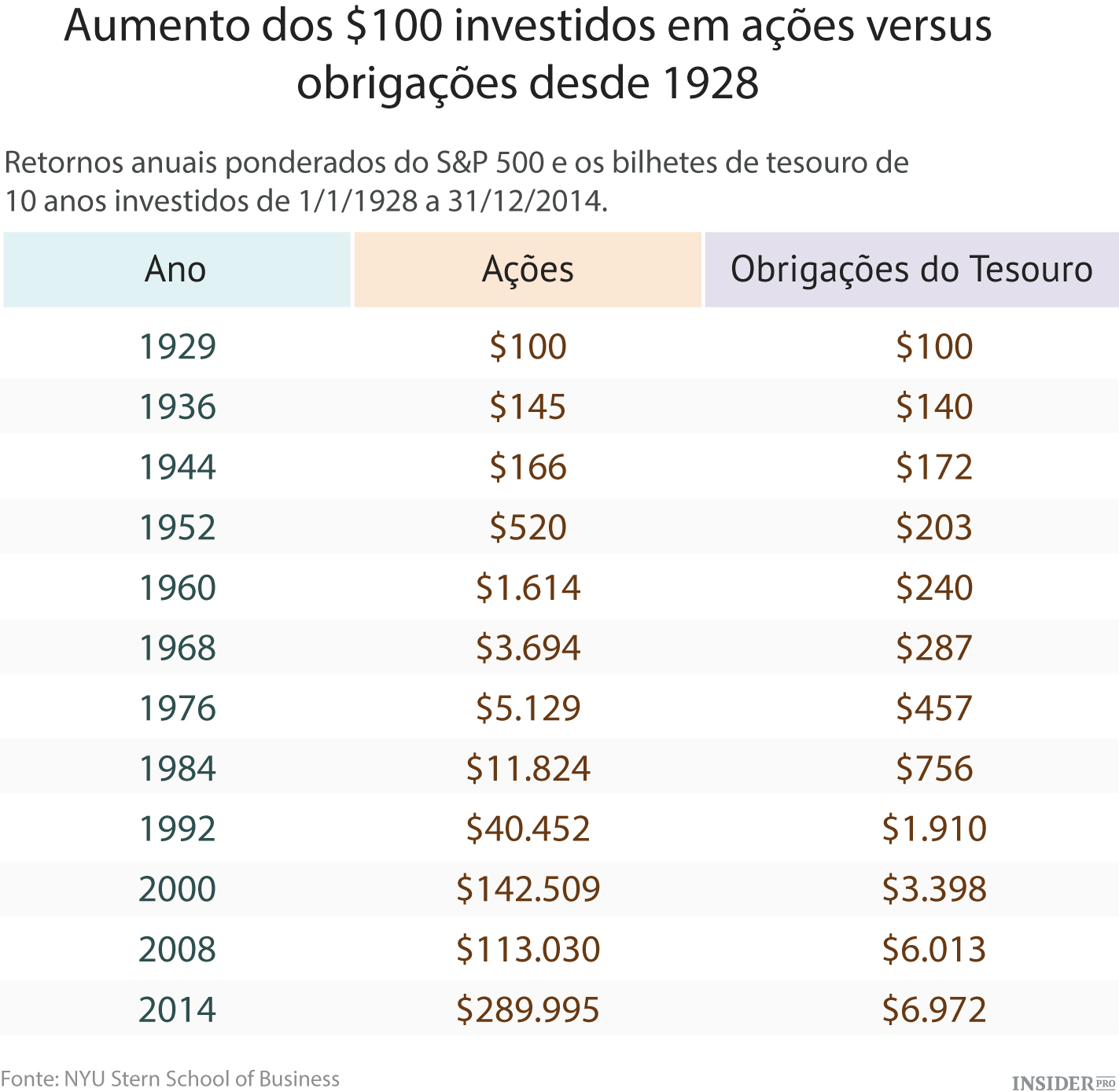

Muitos sugerem que essa regra deve ser reformulada para a regra dos 110 ou 120 – e a meu ver, os 110 chegam perfeitamente – mas o leitor consegue perceber a ideia. Esta distinção vital é importante porque, a longo prazo, as ações inusitadamente ultrapassam as obrigações. Se em 1928 tivesse investido $100 tanto em ações como em obrigações, os seus $100 valeriam uns míseros $7.000 no final de 2014. Já os $100 investidos nas ações valeriam 40 vezes mais, ou seja, $290.000, tal como é apresentado no gráfico em baixo:

É claro que entre o final de 2007 e 2008, os investimentos nas ações caíram de $178.000 para $113.000, enquanto as obrigações aumentaram de $5.000 para $6.000, o que mostra por que motivo alguém que precisa de dinheiro mais cedo se deve dedicar às obrigações. No entanto, alguém na casa dos 40 que não se vá reformar por mais 20 (ou mais) anos pode perfeitamente viver com isso.

Quer sejam $100 ou $1.000.000, ver o valor de um investimento cair para quase 40% é uma enorme angústia. Contudo, nos investimentos, tal como na vida, a paciência é a chave. Tal como disse uma vez Warren Buffet:

“O mercado de ações serve de centro de realojamento, em que o dinheiro é movido do ativo para o paciente”.