A empresa está a tornar-se cada vez mais numa empresa de gás natural. Esse combustível não só é mais limpo como também está mais distribuído geograficamente. Será um sinal de mudança da indústria energética global?

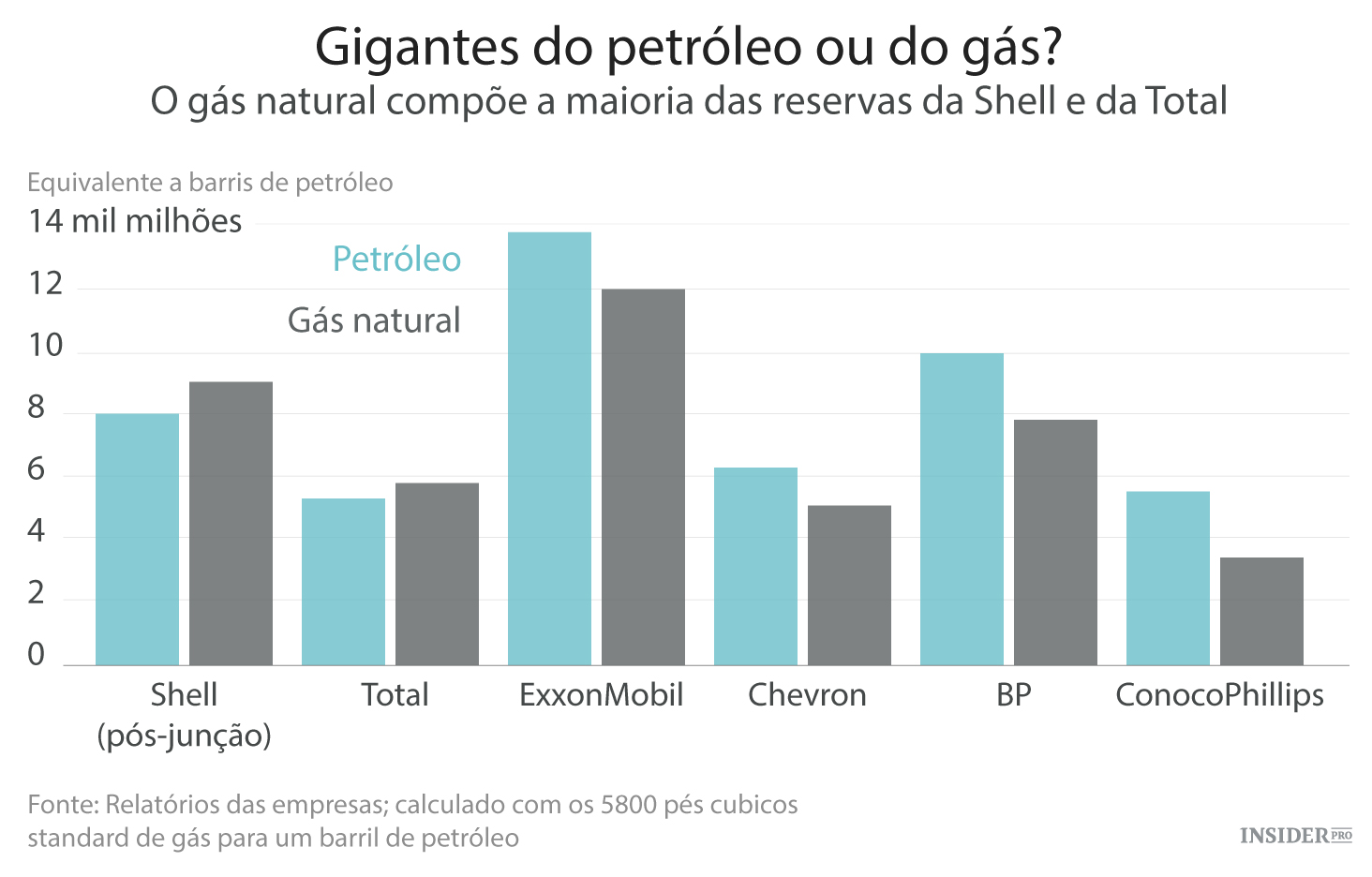

Podemos parar de chamar à Royal Dutch Shell uma companhia de petróleo, ou mesmo de petróleo e gás? A maioria das suas reservas provadas tem sido de gás natural, e não de petróleo. Se a sua aquisição de $70 mil milhões da empresa anteriormente conhecida como British Gas (BG Group) for avante, a divisão das reservas será de 8,9 mil milhões equivalentes a barris de óleo de gás natural e 7,8 bilhões de barris de petróleo (que inclui petróleo sintético, betume e líquidos de gás natural). É uma companhia de gás e petróleo!

Das "gigantes petroleiras", a Shell e a Total são as duas únicas com reservas principalmente de gás natural, embora todas elas – especialmente a Exxon Mobil – tenham uma série de reservas de gás a par do seu petróleo.

{kind=link}

Já há algum tempo que as pessoas têm vindo a proclamar que o gás natural é o combustível do futuro, pelo menos no futuro imediato. O gás é mais limpo, e liberta menos de carbono para a atmosfera, que o carvão ou o petróleo. Também é encontrado em mais lugares do que o petróleo, com o Médio Oriente a ter uma parte menor de reservas provadas. Se precisamos de algo para nos ajudar a transitar para a era feliz onde não somos tão dependentes dos combustíveis fósseis, o gás natural – o menos censurável dos combustíveis fósseis – parece ser o óbvio candidato. Nos países desenvolvidos, o gás natural já suplantou o carvão como fonte de combustível em segundo lugar e está a ganhar terreno ao petróleo. No resto do mundo o carvão está em primeiro lugar e em terceiro o gás natural, por isso há aí muito potencial.

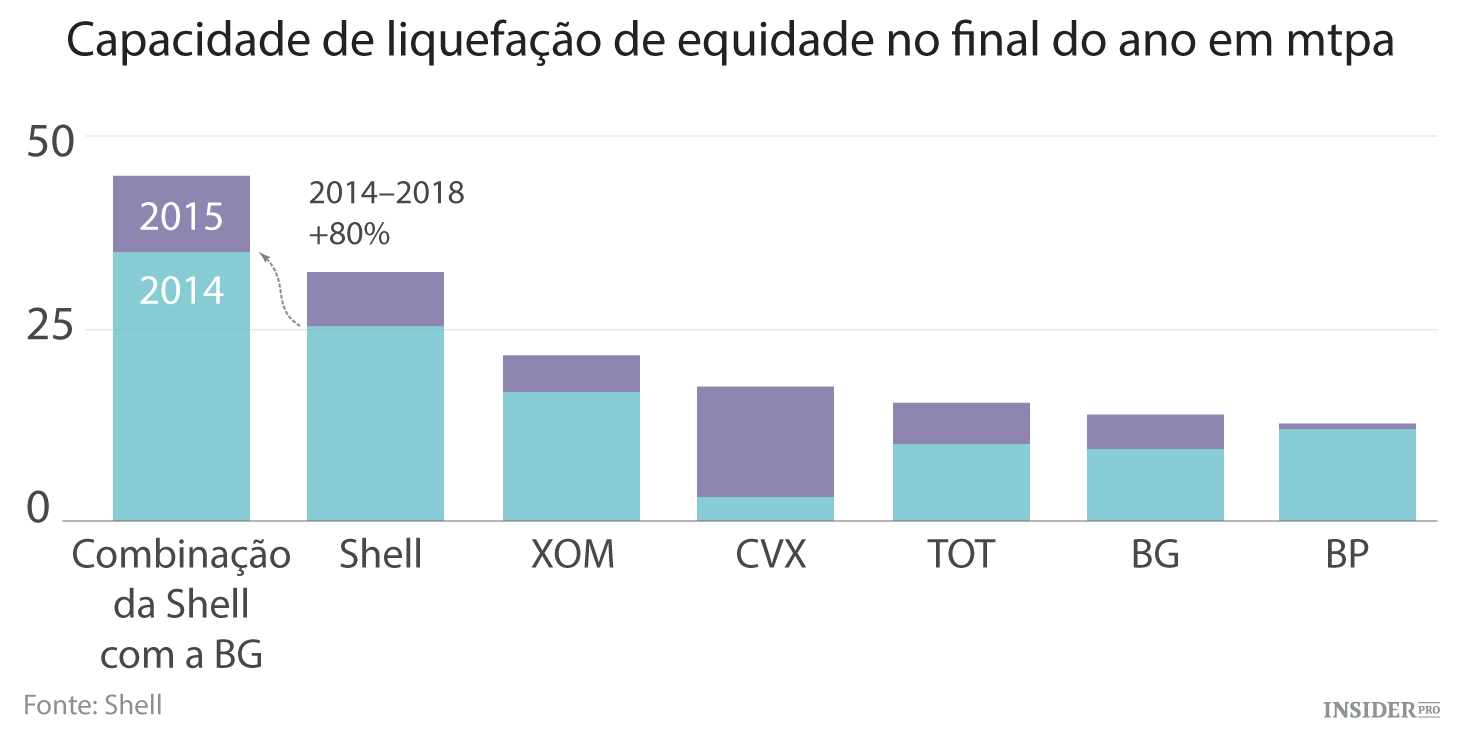

O que há muito tempo tem vindo a puxar o gás natural para trás é a dificuldade de o transportar para onde é necessário. Não pode simplesmente derramar gás para um navio-tanque ou um vagão de comboio; transportá-lo requer gasodutos resistentes, ou arrefecê-lo para -162 graus Celsius e, de seguida, colocá-lo num navio-tanque muito especial. Este processo de liquefação do gás natural foi desenvolvido há mais de um século atrás, e a exportação de GNL foi iniciada no final dos anos 50 e início dos anos 60 pelo Conselho de Gás do Reino Unido, um precursor do BG Group. Porém, depois de um surto de crescimento durante a crise do petróleo da década de 70 e início de 80, o negócio de GNL desenvolveu-se lentamente nas duas décadas seguintes. Finalmente, quando os preços do petróleo começaram a subir acentuadamente a partir de 2000, o GNL começou a descolar novamente – e a Shell estabeleceu-se como o jogador na liderança. Adicionando o BG solidifica essa vantagem. Este gráfico vem da apresentação para os investidores que a Shell fez hoje:

{kind=link}

MTPA significa milhão de toneladas por ano, e um milhão de toneladas de GNL é igual a 8,97 milhões de equivalentes a barris-de-óleo. Supostamente.

A grande questão para o GNL é se os preços baixos do petróleo vão projetar novamente o seu crescimento. Os preços do GNL são estranhos – a maioria dos preços de exportação estão ligados ao preço do petróleo, mas alguns não – por isso parece muito difícil dizer qual será exatamente o impacto. O Japão e a Coreia são os maiores importadores de GNL, e a Índia e a China são vistos como tendo grandes perspectivas de crescimento, na tentativa de se afastar de carvão como fonte de energia. Novos grandes projetos de gás na Austrália, Canadá ocidental e Rússia oriental, bem como as descobertas na costa da África Oriental e do início das exportações de GNL dos EUA (o maior produtor de gás do mundo) prometem amplos suplementos para esses mercados, mas também pressão sobre a descida dos preços.

A grande aposta da Shell é que, aconteça o que acontecer com os preços, o gás natural será a comodidade energética global mais importante nos anos que se aproximam. Se os seus executivos estiverem certos, talvez numa década ou duas as pessoas lhe chamem apenas uma empresa de gás.