O governo chinês conseguiu controlar os efeitos da recente crise do mercado de ações do país, mas se certos problemas estruturais não forem resolvidos a próxima crise terá efeitos bem mais graves.

A China está a regressar ao estímulo do crédito após várias tentativas falhadas desastrosamente para projetar um boom na bolsa de valores. O dia do ajuste de contas foi mais uma vez adiado

Mesmo assim, a China está a engendrar outro mini boom. A moda do crédito está a pegar de novo. O Partido Comunista está utilmente a banir os preços em queda das ações.

O crescimento económico irá quase de certeza acelerar nos próximos meses, o que proporcionará ao mercado de produtos mundial uma breve recuperação.

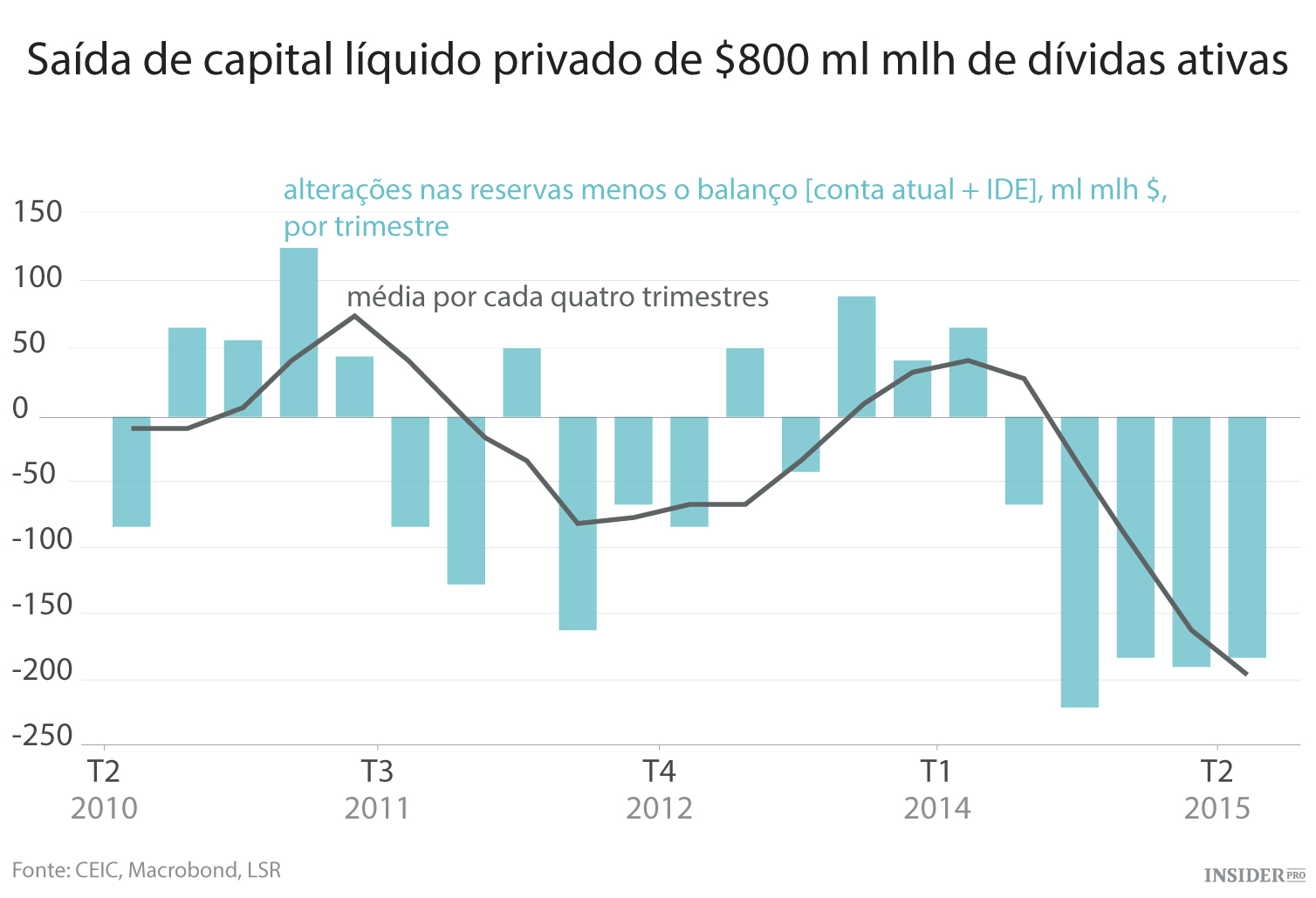

No entanto, o cenário adjacente à China vai de mal a pior. Robin Brooks do Goldman Sachs estima que as saídas de capital chegaram aos $224 mil milhões no segundo trimestre, um nível “para além de tudo o que já se viu em termos históricos”.

O banco central chinês (PBOC) está a ser forçado a recorrer às reservas estrangeiras do país para defender o yuan. Esta intervenção está a tornar-se crónica. O volume está a aumentar. Brooks calcula que as autoridades venderam $48 mil milhões em obrigações entre março e junho. Charles Dumas da Lombard Street Research diz que a saída de capital – se é que não devíamos começar a chamar-lhe fuga de capital – atingiu os $800 mil milhões no ano passado. Tratam-se de quantias dinheiro perigosamente grandes.

As vendas das ações chinesas implicam automaticamente apertos monetários. O que estamos a assistir é à imagem reversa dos anos de recuperação económica, quando o PBOC acumulava $4 biliões em reservas com o intuito de preservar o yuan, acrescentando um estímulo extra a uma economia que já estava em sobreaquecimento.

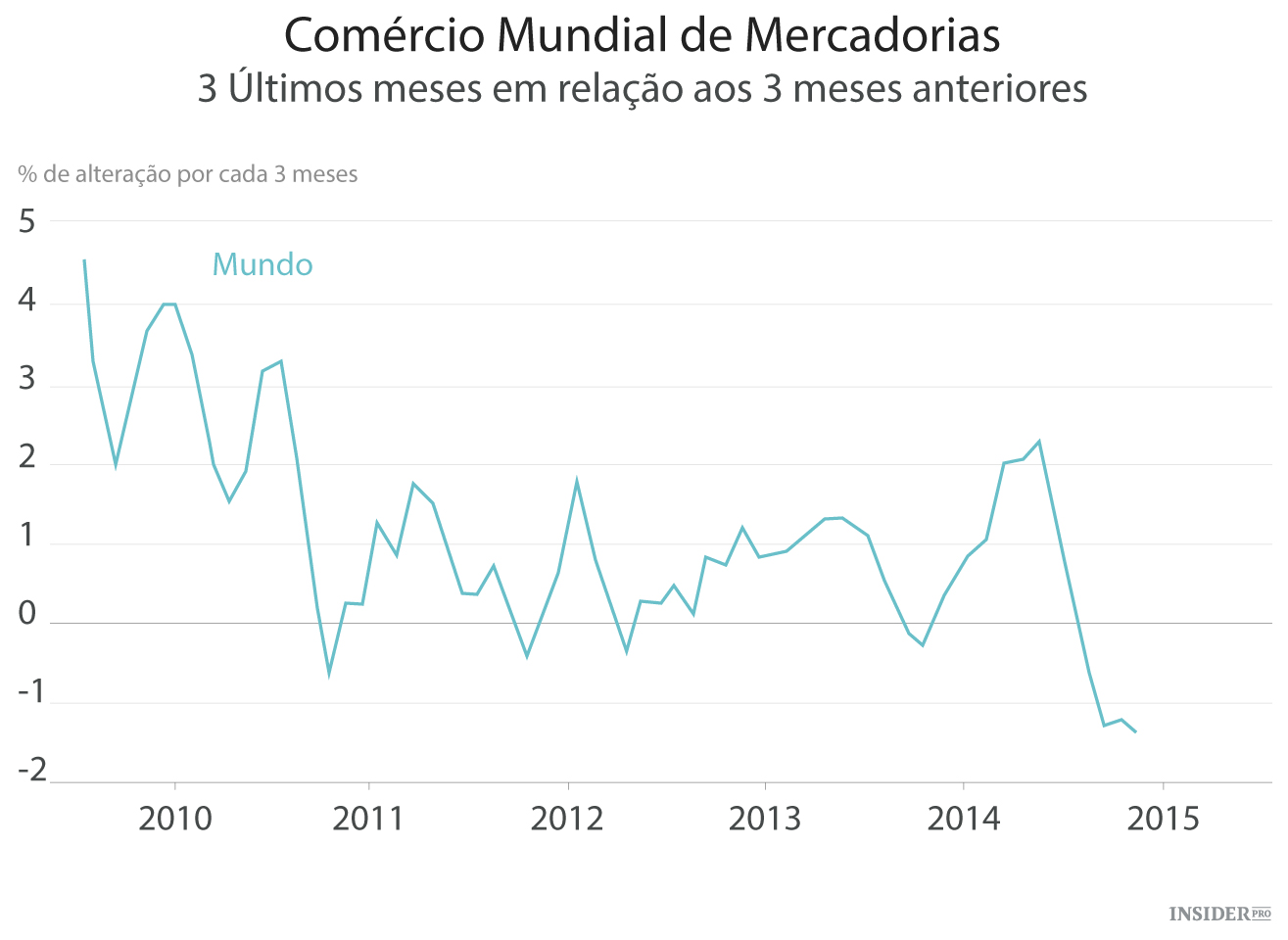

O aperto no início deste ano veio na pior altura, quando o país se encontrava com dificuldades para emergir da recessão. Estou a utilizar o termo recessão de forma deliberada. Olhando para trás, podemos concluir que a economia mundial esteve muito perto da paralisia no primeiro semestre de 2015.

O índice do comércio mundial do CPB holandês mostra que os volumes de importações contraíram 1,2% em maio, e têm sido negativos em quatro dos cinco meses anteriores. Isto é algo bastante raro de acontecer. Normalmente, este fenómeno implicaria uma recessão mundial sob a definição do Banco Mundial.

O epicentro desta crise foi sem dúvida na China, que depois teve um efeito dominó na Rússia e no Brasil.

A indústria chinesa encalhou no início deste ano. A utilização de eletricidade diminuiu. O transporte ferroviário caiu para valores de quase dois dígitos. Aquilo que começou como uma política moderada de Pequim para controlar o excesso de crédito perdeu o controlo e evoluiu para uma limpeza feroz no balanço.

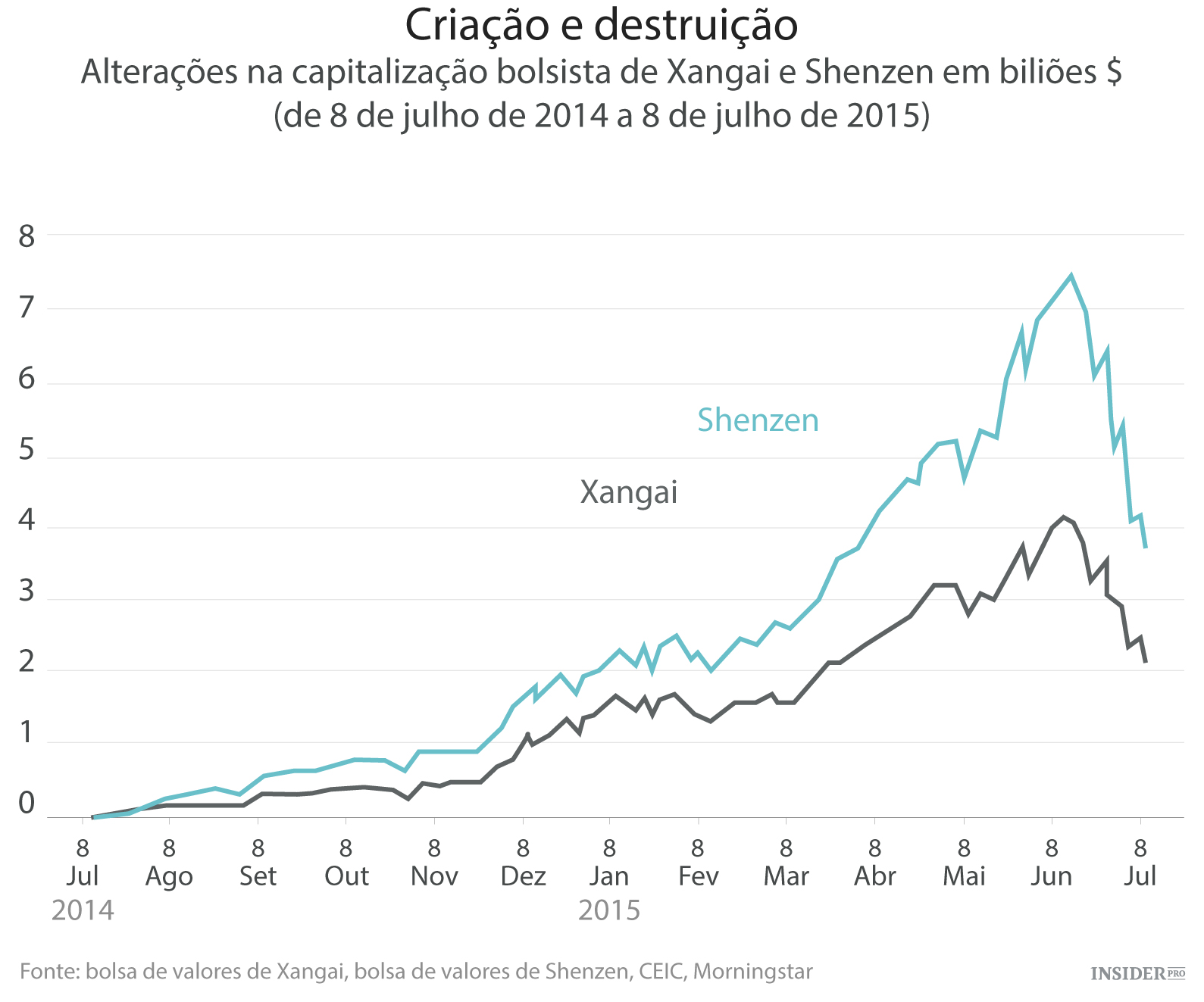

Os dirigentes chineses tentaram contrariar o abrandamento proclamando nos meios de comunicação controlados pelo Estado uma recuperação na bolsa irresponsável. Essa tática revelou ser um fiasco de primeira ordem. O surto de capital próprio não teve efeitos visíveis no crescimento do PIB, e provavelmente desviou-se de despesas da economia real. A quebra de $4 biliões que se seguiu expôs os verdadeiros reflexos do presidente Xi Jinping.

Metade das ações negociadas em Xangai e Shenzen foram suspensas. As IPOs foram interrompidas. Alguns donos de empresas foram forçados a comprar de novo as suas próprias ações. A polícia estadual recorreu a táticas para apanhar vendedores a descoberto.

Tivemos conhecimento a partir de um relato nítido publicado na revista Caixin que os principais corretores chineses foram apanhados numa emboscada planeada, fechados numa sala e obrigados a pagar as ações. Os dirigentes do Partido Comunista definiram um objetivo de $4.500 para o Shanghai Composite. Segundo a revista Caixin, a China Securities Finance Corporation – uma sucursal do regulador – possui atualmente uma quantia estimada de $200 mil milhões em ações chinesas e tem autoridade para comprar mais $500 mil milhões se necessário para apoiar o mercado.

Este uso de “força bruta” – nas palavras do professor Michael Pettis da Universidade de Pequim – conseguiu obter resultados. O capital próprio recuperou. Também não era de estranhar, visto que tanto vender como não comprar era ilegal.

Contudo, contínua difícil de perceber o que resta do compromisso de Xi Jinping na 3ª Sessão Plenária do Partido Comunista de 2013 para deixar as forças do mercado ter o “papel decisivo” na economia. Desde sempre que este compromisso esteve envolto em contradições. Xi apregoava empreendimento livre, mesmo quando exercia um controlo apertado na internet e na dissensão académica e política.

A sua falha em ver através da sua estratégia de reforma é fatal para a economia chinesa. O Banco Mundial e o Centro de Investigação do Desenvolvimento da China – o fundo de cérebros do primeiro-ministro Li Keqiang – publicaram há três anos um extenso relatório no qual solicitavam uma revolução nos mercados antes que a economia da China se estatelasse.

Esse relatório alertou para o facto de o modelo de crescimento seguido pelo país há já 30 anos estava obsoleto. O fruto acessível da industrialização controlada pelo estado há muito que tinha sido colhido.

Ou a China acaba com a sua dependência no crescimento derivado de exportações e da sua experiência em importações ou vai ficar à deriva na “armadilha do rendimento médio” que se põe à espera para apanhar todos os países que não conseguem reformar-se a tempo, e para realizar esta interrupção fundamental deverá renunciar ao controlo económico político e deixar que centenas de flores abram.

“O papel do setor privado é crítico porque a inovação na área da tecnologia é um pouco diferente de alcançar essa tecnologia. Não é algo que se consiga alcançar através dos programas do Estado”, afirmou ele.

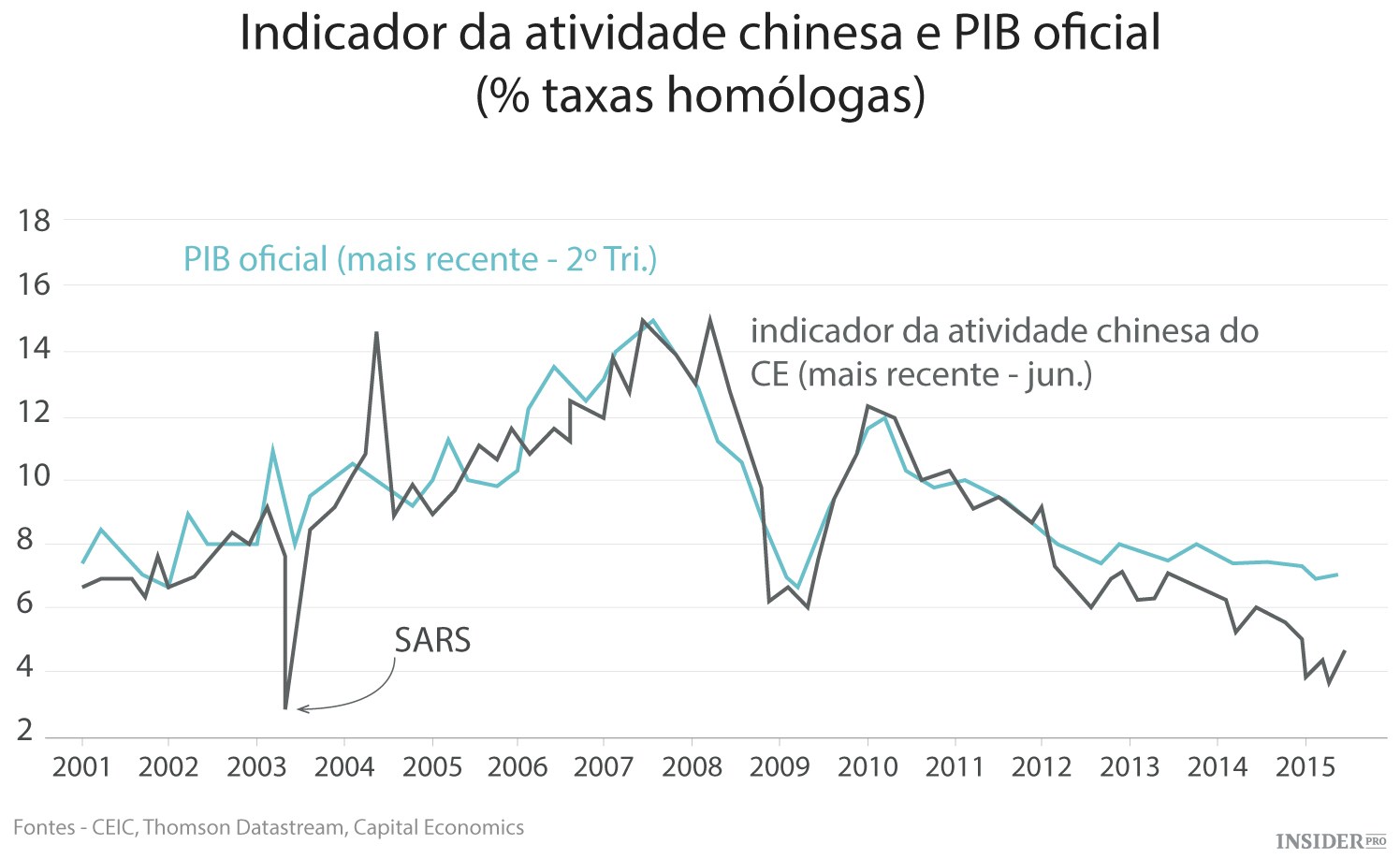

O Lombard Street Research refere que a verdadeira taxa de crescimento económico da China está atualmente abaixo dos 4%, utilizando medidas indicadoras de produção. A Capital Economics e a Oxford Economics também chegaram a um veredito semelhante com os seus próprios sistemas de rastreamento.

O efeito de legado do excesso de capacidade geral – o país produziu mais cimento entre 2011 e 2013 do que os E.U.A. durante todo o séc. XX – tem sido um cobertor da deflação. Os preços de fábrica têm caído a uma taxa de 4,6%.

Segundo Dumas, esse efeito tem elevado em termos reais os custos de empréstimos de um ano para 10%. “As condições monetárias atuais são extremamente estreitas”, afirmou Dumas.

As autoridades chinesas têm estado até agora relutantes em alagar o sistema com estímulos mais recentes, perfeitamente cientes de que o rácio do crédito privado em relação ao PIB saltou seis vezes para 160% do PIB desde 2007.

Isto já está muito longe de qualquer nível seguro para uma economia em desenvolvimento e que de qualquer modo perdeu a sua potência. O crescimento extra gerado por cada yuan proveniente de novos empréstimos caiu de uma razão de 0,80% na era pré-Lehman para 0,24% atuais. O compromisso tornou-se tóxico. Adam Slater da Oxford Economics diz que desde o final de 2014 o “barco salva-vidas” das medidas de expansão monetária não tem conseguido acompanhar o passo das condições de aperto. A verdadeira taxa de câmbio saltou 15% desde meados de 2014, principalmente devido à paridade do dólar chinês e à desvalorização do iene japonês.

“Se as autoridades queriam uma flexibilização rápida e radical das condições monetárias, a desvalorização das taxas de câmbio teria sido o caminho mais óbvio”, disse ele.

Por agora, este alívio está bloqueado devido ao risco dos efeitos secundários. As empresas chinesas têm uma dívida de 1,2 biliões denominada em dólares americanos. Uma desvalorização do yuan iria enfurecer Washington e haveria o risco de uma guerra cambial se alastrar por toda a Ásia, com efeitos deflacionários letais.

Slater diz que a China poderá ter de reduzir as taxas de juro para zero e até de recorrer a uma “despesa pública monetária”, mesmo sabendo que isso poderá provocar mais tarde uma crise ainda maior.

Os sinais prematuros mostram que Xi está a reverter-se novamente ao estímulo – com esperança de que poderá calibrar as dosagens, mesmo com o falhanço do partido em fazê-lo em todas as fases anteriores do ciclo alternado de abrandamento – o que se pode concluir que é muito perigoso deixar as forças do mercado fazerem o seu pior depois de se terem acumulado grandes desequilíbrios.

O Partido Comunista ainda exerce controlo sobre a quantidade de crédito através do sistema bancário do Estado. Está a utilizar o poder que melhor conhece. Os novos empréstimos aumentaram dos $145 mil milhões de maio para os $205 em junho. Os governos locais – que enfrentam novas restrições ao empréstimo – emitiram mais $113 mil milhões em obrigações. Tudo isto vai acrescentar à exaltação do crédito fresco.

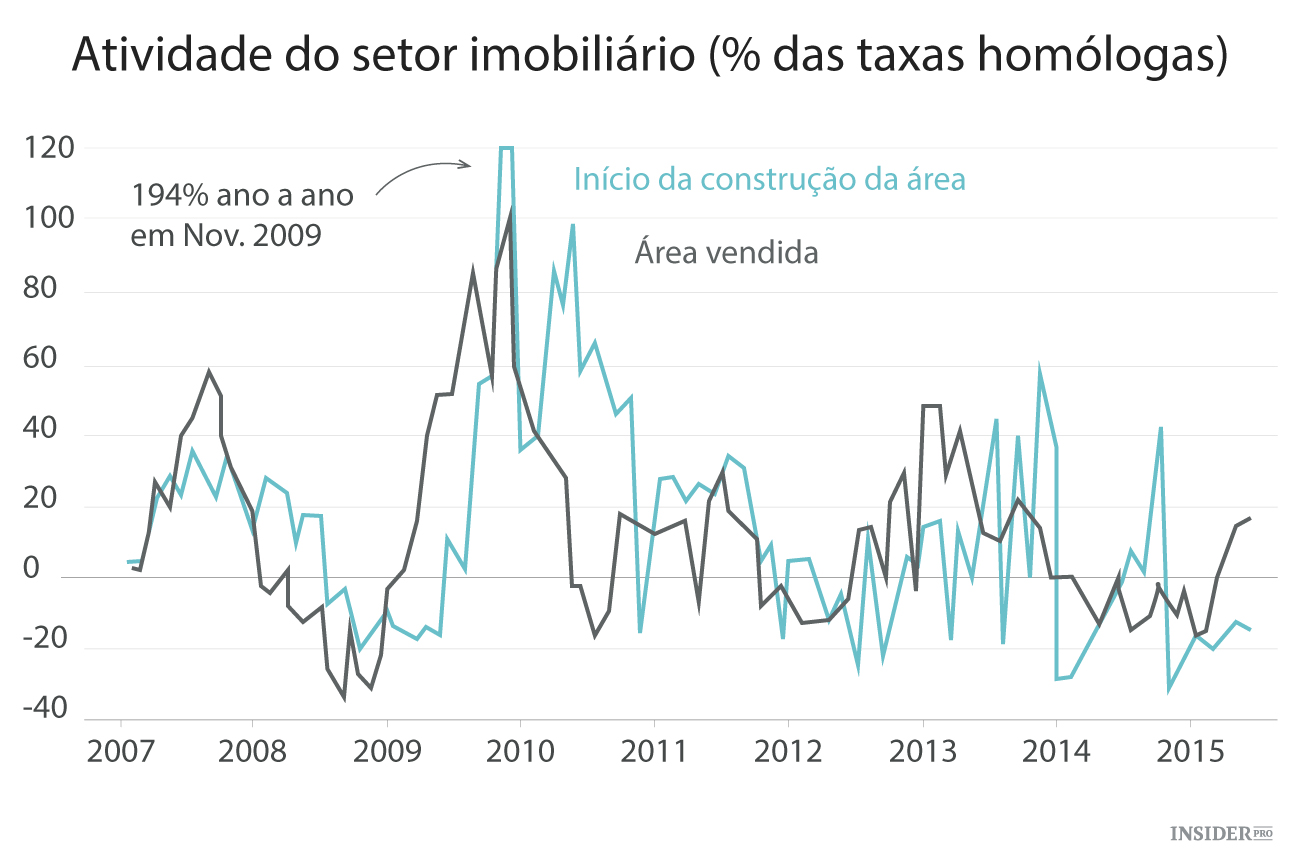

A produção industrial e a utilização de eletricidade estão a recuperar. As vendas de áreas úteis de repente aumentaram.

O grande susto apanhado no início de 2015 parece ter terminado. O horrendo desenlace foi evitado uma vez mais. Contudo, o presidente Xi vai de certeza descobrir que na próxima vez não vai ser mais fácil.