Conheça os méritos e as fraquezas do plano do ex-ministro Yanis Varoufakis de introduzir uma “moeda fiscal” paralela ao euro.

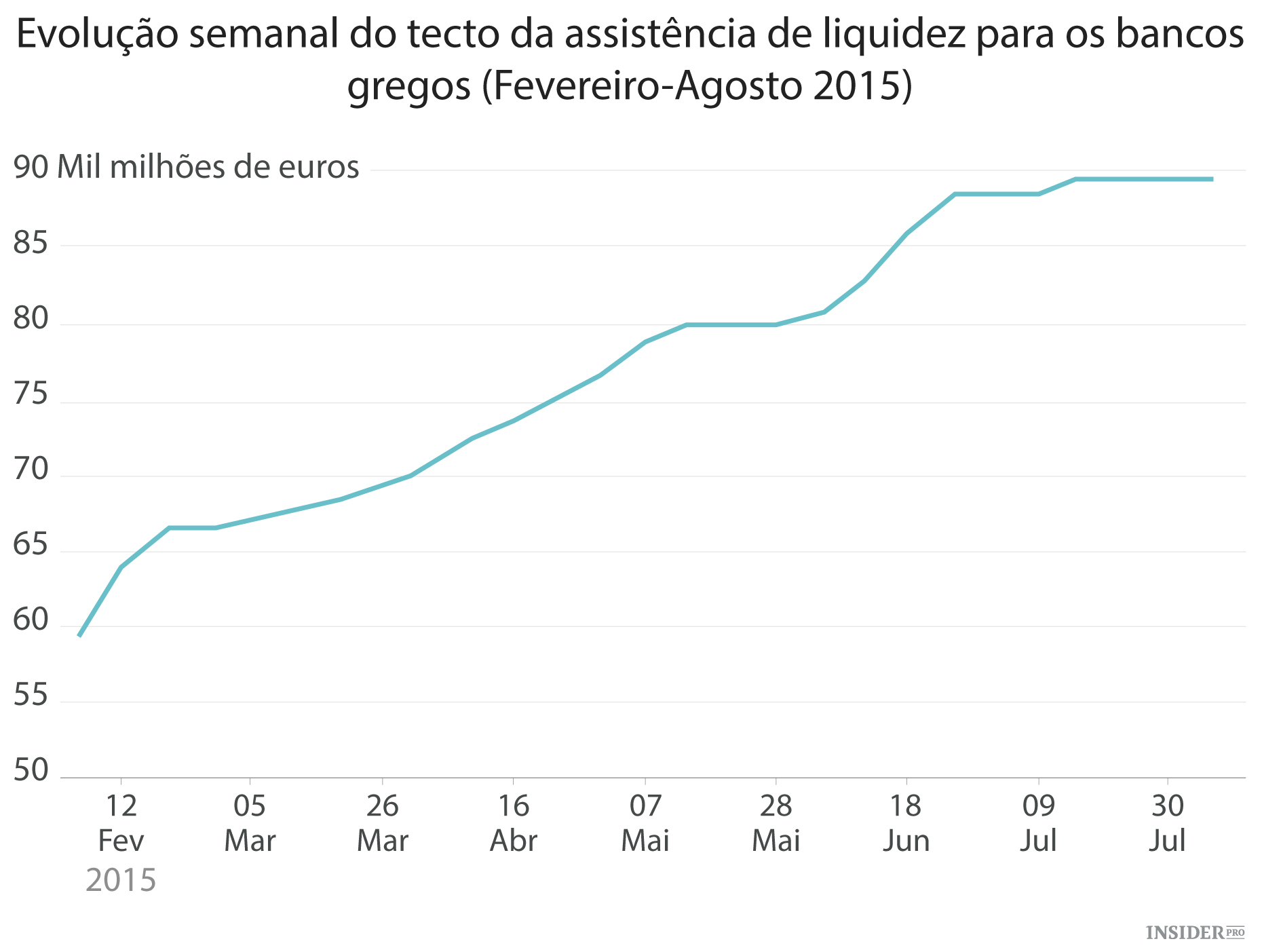

O notório Plano B de Yanis Varoufakis está a ganhar notoriedade, agora que o ex-ministro das Finanças da Grécia enfrenta acusações criminais. Desenvolvido com James Galbraith da UT Austin, o Plano B delineia a introdução de uma "moeda fiscal" paralela ao euro no caso de um impasse prolongado com a Troika. Se o BCE cortar a Assistência de Liquidez de Emergência à Grécia, esta moeda paralela aliviaria a liquidez apertada do país – e consequências sociais resultantes – durante um feriado bancário prolongado. Alguns ainda dizem que é muito barulho por nada, mas será realmente o caso?

Tal moeda suplementar é território desconhecido para os tratados da zona euro, porque seria denominada em euros e não representaria uma nova moeda ou o regresso ao dracma. No âmbito do Plano B, a Grécia podia ter introduzido um sistema de facto para a contabilidade e transferido a dívida das famílias em dívida com as autoridades fiscais do país para terceiros. Quando esta dívida fosse transferível, os cidadãos gregos poderiam usar a moeda recém-emitida na liquidação de operações: os cidadãos podiam simplesmente transferir as dívidas de bens e serviços, como fazem com moedas tradicionais. Além disso, o plano Varoufakis-Galbraith teria permitido que os residentes trocassem a nova moeda por fundos de outra forma congelados em contas bancárias. Por conseguinte, as operações financeiras restauradas teriam ignorado problemas de liquidez e os fechos sufocantes.

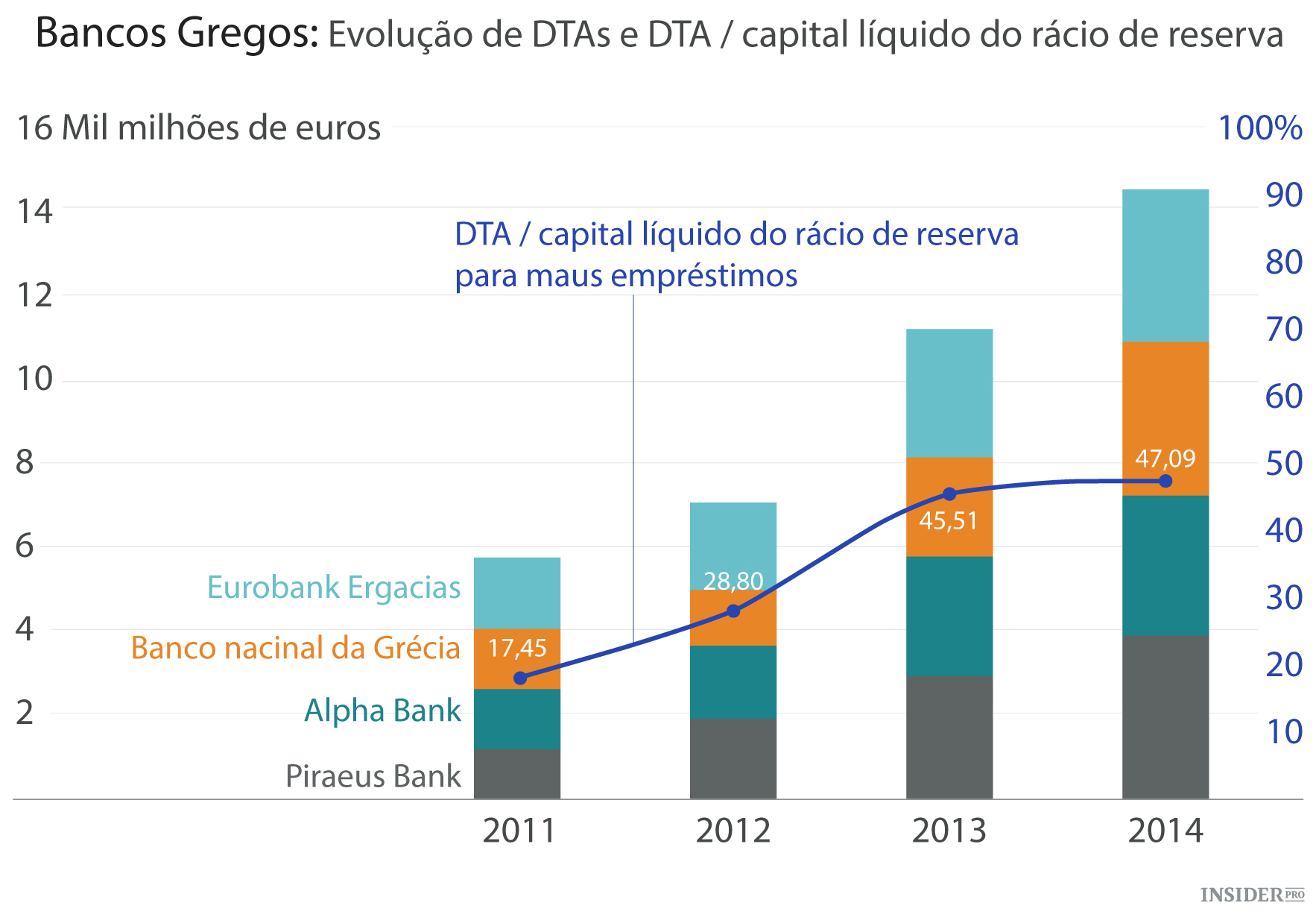

A circulação com sucesso de uma moeda fiscal depende da dívida das famílias em dívida com a administração fiscal. A emissão de moeda baseada na dívida, que depende do endividamento substancial das famílias em dívida com a autoridade fiscal soberana, seria particularmente eficaz na Grécia, dado o elevado nível de endividamento fiscal dos seus cidadãos. Na verdade, os habitantes têm dívidas fiscais elevadas, e o sistema bancário foi recentemente recapitalizado em cerca de 50% utilizando 15 mil milhões de euros de ativos de impostos diferidos. Por outras palavras, o tal plano já foi usado para manter os bancos gregos vivos e para preventivamente evitar que a Troika interferisse com as contas bancárias gregas no futuro.

Da mesma forma, o país poderia circundar a dívida da Administração Pública com o setor privado. Não está claro se o Syriza podia alargar este mecanismo para o futuro da dívida fiscal, dado o corte pesado na conversão de moeda fiscal em euros.

Para implementar a moeda fiscal, o governo grego teria usado informações de contribuintes disponíveis na Secretaria-geral sobre as receitas públicas. Enquanto a Grécia poderia facilmente aceder a essas informações em condições económicas normais, o software de gestão necessário foi fornecido, e provavelmente controlado, pela Troika.

Os credores do país, obviamente, impedem a difusão de uma moeda fiscal, que permitiria a Atenas tomar o controlo da base monetária nacional. Se implementada, a medida política poderia tanto reforçar a posição da Grécia nas negociações como tornar quaisquer possíveis planos de último recurso, como a saída do euro, menos assustadores. Varoufakis salientou recentemente que, com uma moeda fiscal implementada, o retorno ao dracma teria sido realizável com apenas um "rodar de chapéu".

No entanto, a moeda fiscal não é uma panaceia: iria preservar a ordem pública, mas não ia alterar a contração do PIB da Grécia, a deflação consolidada, e as suas consequências muito temidas no serviço da dívida. Além disso, a moeda fiscal facilitaria as transacções internas, mas seria ineficaz para pagamentos internacionais de crédito, como aqueles da dívida pública (cerca de €320 mil milhões, 180% do PIB).

A busca de uma solução para a crise grega tem de ter uma perspectiva mais ampla. Em particular, a liderança da zona do euro deve procurar três objectivos: reduzir a dívida soberana entre os países membros, incentivar transferências fiscais que corrigem os desequilíbrios financeiros e as lacunas concorrenciais decorrentes sob o euro, e ajudar a estruturar um alívio da dívida eficaz para a Grécia através da reestruturação no valor de mercado.

Recentemente, este trio ajudou Porto Rico a lidar com uma dívida insustentável, culminando em não pagamento. Os efeitos negativos sobre o PIB porto-riquenho eram apenas um terço dos mesmos sobre a Grécia.

Apesar de Porto Rico ser só um território dos EUA, e não um Estado da Federação, tem beneficiado de transferências federais cinco vezes mais daquilo que a zona euro atribuía à Grécia – um estado-membro da União Europeia em todos os aspectos.

Enquanto o FDIC tratou da crise bancária de Porto Rico com um orçamento federal de mais de $5 mil milhões, a UE deve ajudar a recapitalizar os bancos gregos mais de €25 mil milhões em detrimento dos depositantes.