Depois de ter dado ao mundo detergente em pó e fraldas descartáveis, agora a Procter & Gamble quer algo em troca: mais tempo dos investidores para provar que o maior grupo de bens de consumo do planeta – com uma capitalização bolsista de mais de $200 mil milhões – não deve acabar.

Segundo a Bloomberg, ao deparar-se com um cenário de consumidores cada vez mais frugais e de concorrência dura, o grupo, lar de dezenas de marcas mundiais desde a Tide à Pantene e a Gilette, viu a sua quota de mercado diminuir drasticamente em algumas das suas principais áreas de produtos nos últimos anos, com as vendas a caírem 8,8% desde 2012. E apesar do programa de corte de $10 mil milhões em andamento, incluindo a venda de quase 100 marcas, a pressão para que se faça uma mudança estrutural continua a aumentar.

AG Lafley, arrancado da sua semi-reforma para assumir o cargo de diretor executivo em 2013, foi incumbido com a tarefa de dar à P&G (NYSE: PG) uma nova direção, no entanto a ação caiu 7% desde essa altura. A pergunta que se coloca agora é se consegue reavivar as vendas ou se não será preciso tomar uma ação mais drástica, sendo que a opção mais extrema é dividir a empresa.

Valerie Newell é presidente da Riverpoint Capital, uma empresa de consultoria sediada em Cincinnati que gere $2 mil milhões, incluindo a ação P&G. Ela disse:

“É difícil não ficar desapontada com a ação, não só do ponto de vista do lucro, mas também de um ponto de vista de execução”, “Eles têm um longo caminho à sua frente em termos de estratégia de execução [para reestabelecer o crescimento]. Dividir a empresa tem muitas vantagens, por isso esse cenário não está de todo fora de questão.”

Um questionário feito a 62 investidores institucionais da autoria do analista da Bernstein Ali Dibadj em junho mostrou que 66% afirmou que preferia ver a empresa a dividir-se. Dibadj estima que essa decisão traria entre 9 a 18% de valorização à empresa.

A tensão em relação ao futuro do grupo poderá ressurgir mais tarde nesta semana quando a P&G publicar os relatórios dos lucros do primeiro semestre deste ano. Os analistas estimam que as vendas tiveram um deslize de mais 18%, resultando em $17,1 mil milhões entre julho e setembro.

Jon Moeller, diretor financeiro da P&G, acredita firmemente que a empresa deve permanecer intata para poder usufruir completamente das vantagens das economias de escala oferecidas pelas funções administrativas centralizadas e das cadeias de abastecimento.

“Devo ter feito, ou contemplado, mais divisões ou mudanças do que qualquer outro gestor nos EUA”, refere ele ao Financial Times. “Não é em relação à estrutura que eu estou adverso. Mas sim a uma estrutura na qual é muito difícil criar valor”.

A responsabilidade de provar aos investidores de que a P&G pode aumentar o nível das receitas sem ter de dividi-la vai cair sobre o próximo diretor executivo David Taylor, um veterano na empresa há 35 anos, que vai substituir Lafley no próximo mês. Mas o tempo não está do seu lado.

Raízes profundas na América

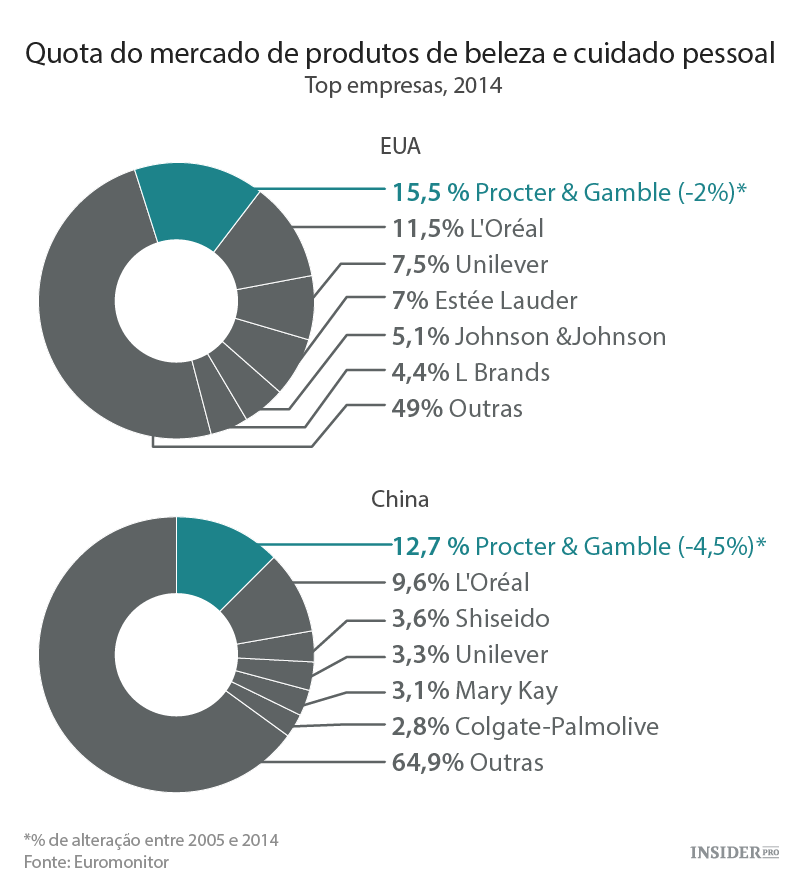

As origens da P&G remontam a 1837 quando os seus primeiros funcionários usavam restos de gordura de porco, descartados dos matadouros de Cincinnati para fazer sabonetes picantes, mas populares e velas. Foi o início de décadas de crescimento, especialmente nos EUA: mais de 65% dos americanos ainda fazem a barba com a Gillette enquanto cerca de metade do mercado de cuidados da roupa nos EUA ainda é dominado pela Tide, a Bounty e a Downy.

Contudo, no final do ano fiscal terminado em junho, o volume global caiu em quatro dos seus cinco segmentos – beleza, cuidados de higiene pessoal e cabelo, produtos de beleza, cuidados de saúde e cuidados do bebé, femininos e da família. Apenas o vestuário e assistência domiciliária apresentaram aumentos.

O problema na P&G começou em 2009, altura em que o crescimento das vendas foi atingido pelo início da crise financeira. O diretor executivo na altura, Robert McDonald, foi criticado por perder quota de mercado e não pôr logo em ação um plano de corte de custos. Desde 2013 que as vendas têm vindo a diminuir todos os anos.

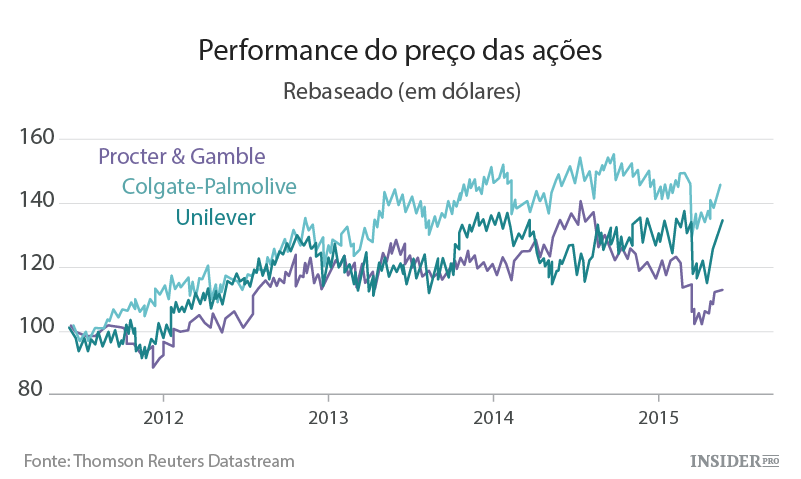

Enquanto rivais como a Colgate-Palmolive (NYSE: CL) e a Unilever (AEX: UNA) reconheceram que a mudança para bens de consumo mais generalizados chegou para ficar, os analistas dizem que a P&G pôs a cabeça na areia acreditando que seria uma moda passageira.

O grupo não está sozinho na tentativa de recuperar o seu ritmo numa época de grandes mudanças na forma como as pessoas compram e em relação àquilo que querem comprar. No entanto, o impacto foi muito maior na P&G uma vez que foi lenta demais a aperceber-se de que o perfil do consumidor mudou profundamente e que as políticas de valorização do preço de um produto da empresa podem já não funcionar.

“Durante anos, a P&G conseguiu fazer os consumidores pagarem imenso por produtos que [hoje em dia] são vistos como apenas mercadoria. A empresa precisa de reconhecer que o mundo mudou e que precisa de tomar ações mais audazes para se adaptar”, diz Dibadj.

De acordo com Stephen Powers, um analista da UBS, os preços da P&G, que nos EUA faz 40% das suas vendas e 60% dos seus lucros, estão em média 30% mais altos do que os seus rivais.

Todavia, os críticos argumentam que não é só na questão dos preços que a P&G precisa de ser ágil o suficiente para responder mais rapidamente às alterações do mercado. Várias pessoas familiarizadas com a empresa dizem que o problema da P&G tem duas vertentes: a tomada de decisão é ainda muito centralizada em Cincinnati para uma empresa tão global e muitas dessas decisões envolvem muitas pessoas no processo.

“A empresa tornou-se exageradamente autoconfiante e muito voltada para si própria, e como resultado disso, tem um elevado nível de presunção num mundo que está rapidamente em mudança”, refere um antigo funcionário.