O franco suíço é uma moeda tradicionalmente popular para quem investe em divisas. Porém, quando as forças da oferta e da procura não são as únicas a interferir, os resultados são mais difíceis de prever. Veja o efeito da ação do Banco Central da Suiça e de outros atores no comportamento desta moeda.

O franco suíço é muito popular para aplicar dinheiro

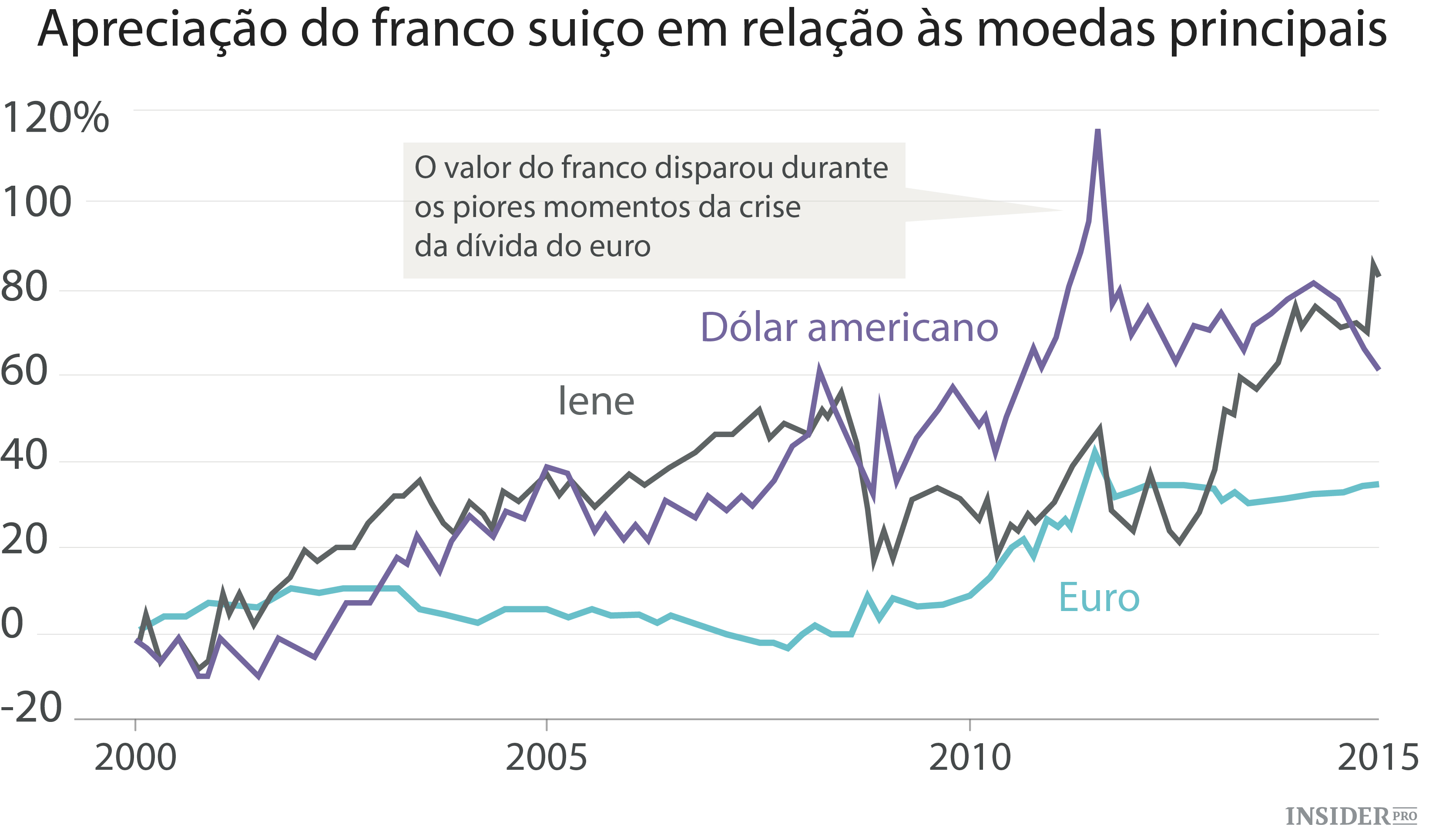

Em plena crise da dívida da zona euro a procura pelo franco aumentou, impulsionando acentuadamente o aumento do seu valor.

Efeito prejudicial para as exportações

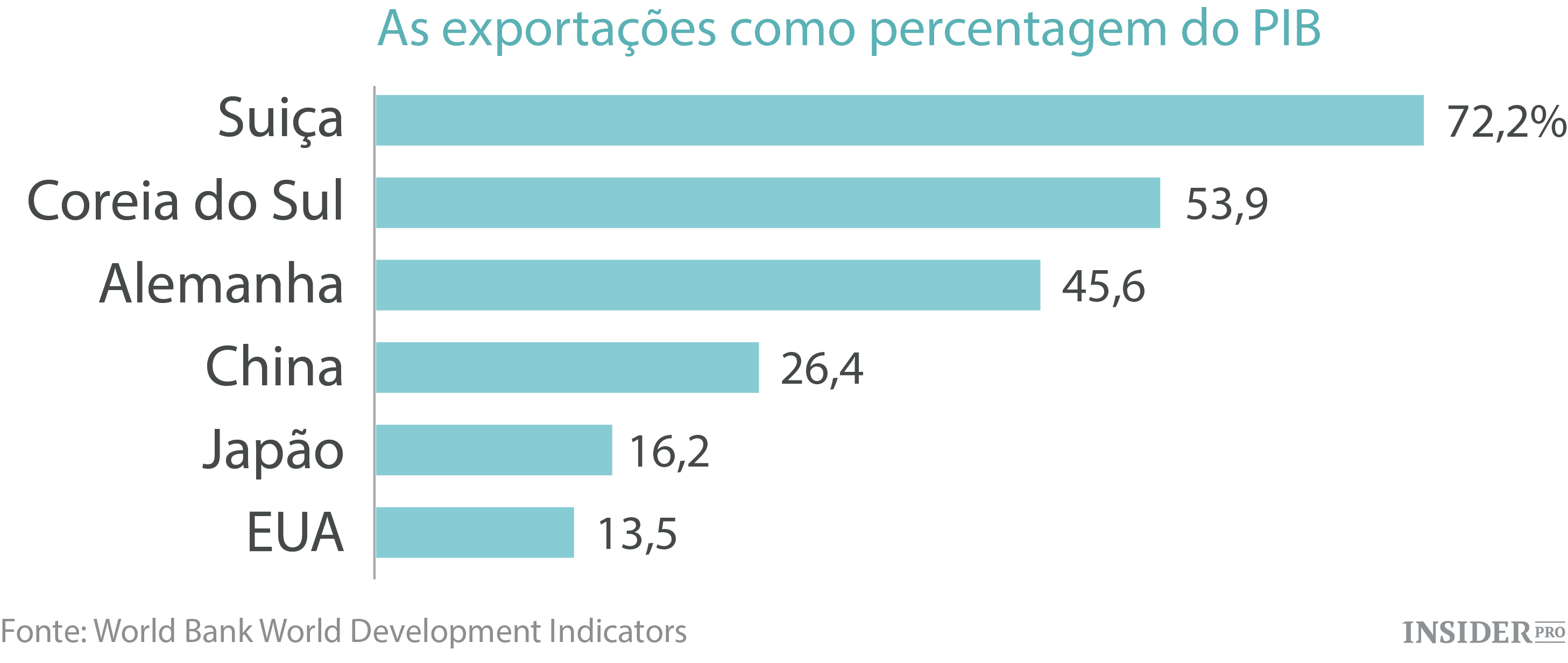

Um franco forte prejudica os suíços pois torna as suas exportações mais caras para compradores estrangeiros – e o país tem um significativo setor de exportação.

O Banco Central colocou um limite à força do franco

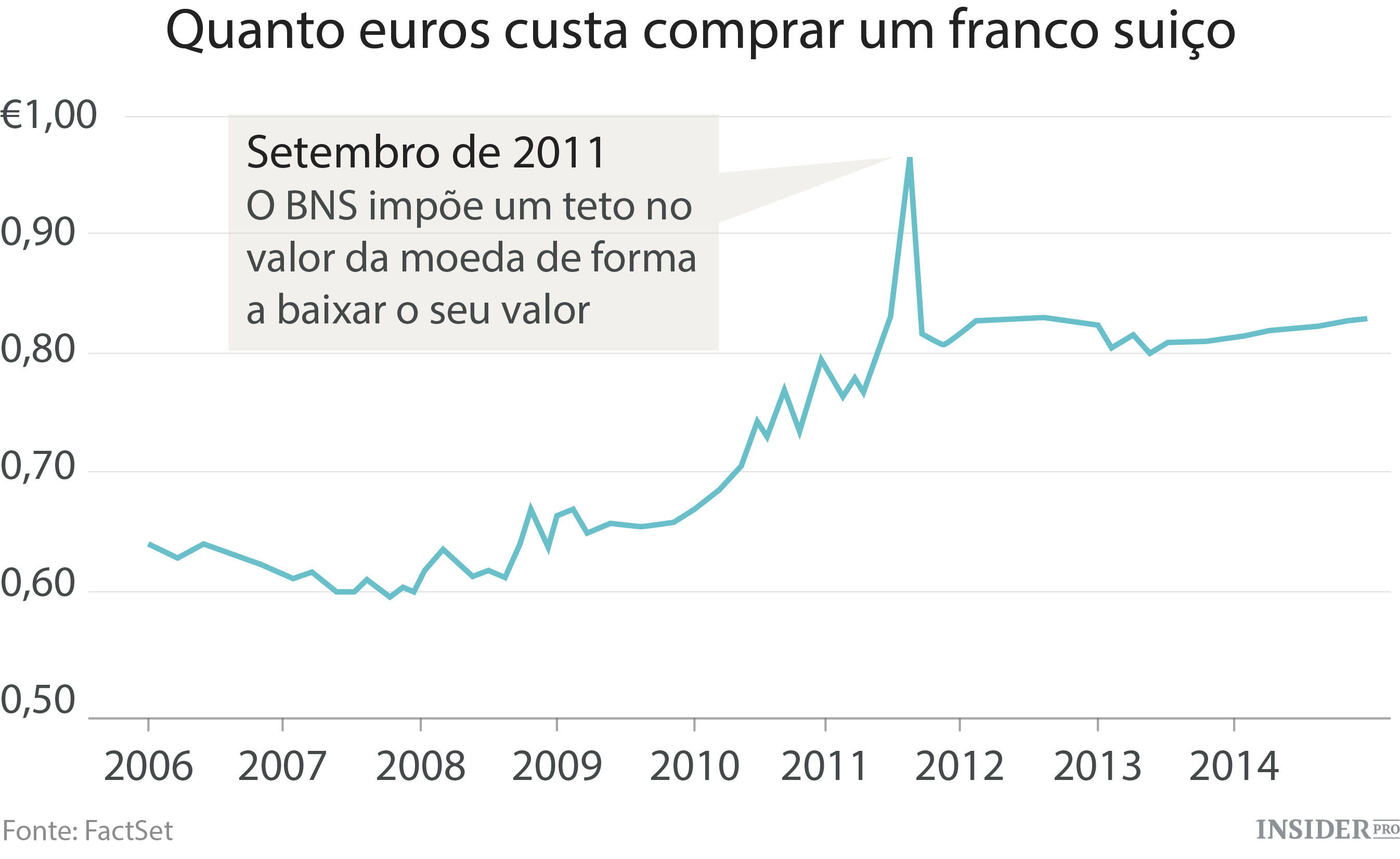

Em setembro de 2011, o Banco Nacional da Suíça definiu um limite para o montante que poderia tolerar, garantindo utilizar o seu poder para a criação de moeda e utilizar a recém-criada moeda para comprar “quantidades ilimitadas” de moeda estrangeira. O limite estabelecido funcionou, por um tempo.

Mas havia um problema

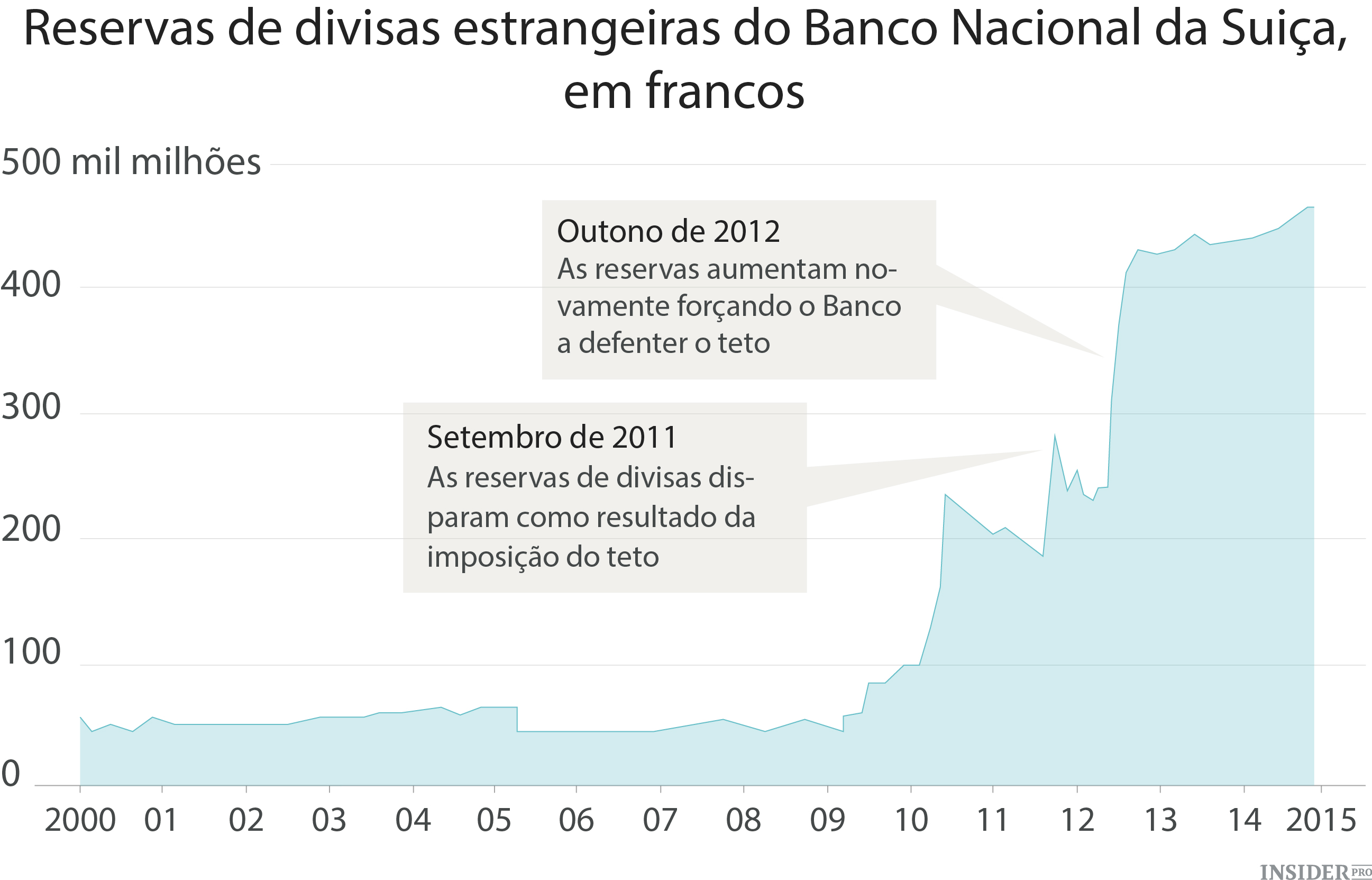

Com o Banco Nacional da Suíça a criar novos francos e a utilizá-los para comprar euros – as detenções de moeda do Banco estouraram. Isto é extremamente importante. Nos Estados Unidos, a Reserva Federal Norte-americana (Fed) tem comprado o instrumento financeiro mais seguro do mundo: títulos do governo norte-americano. Pode conservar esses títulos até que amadureçam, estando virtualmente assegurado o reembolso dos mesmos. O BNS, por outro lado, tem adquirido uma significativa quantidade de divisas cujo valor pode sofrer o efeito ‘whipsaw’- rapidamente inverter o valor – potencialmente expondo o banco a grandes perdas.

Mas isso não é o mesmo que a Fed tem feito?

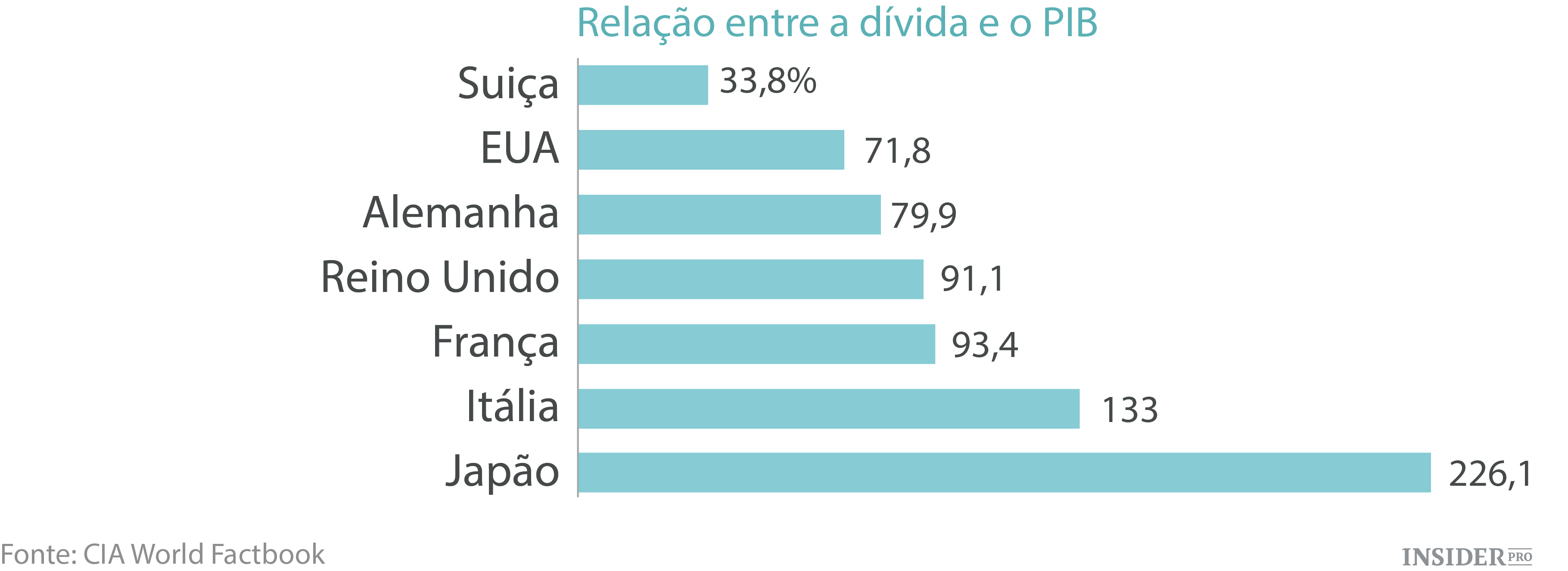

Não, é diferente. A Fed cria moeda e compra títulos do governo norte-americano. O BNS cria moeda e compra moeda estrangeira. Verifica-se isto, em parte, pois o BNS visa especificamente as taxas de câmbio - contudo, verifica-se também por não haver suficiente dívida Suíça pendente para o Banco comprar. (a Suíça mantém os níveis de dívida relativamente baixos).

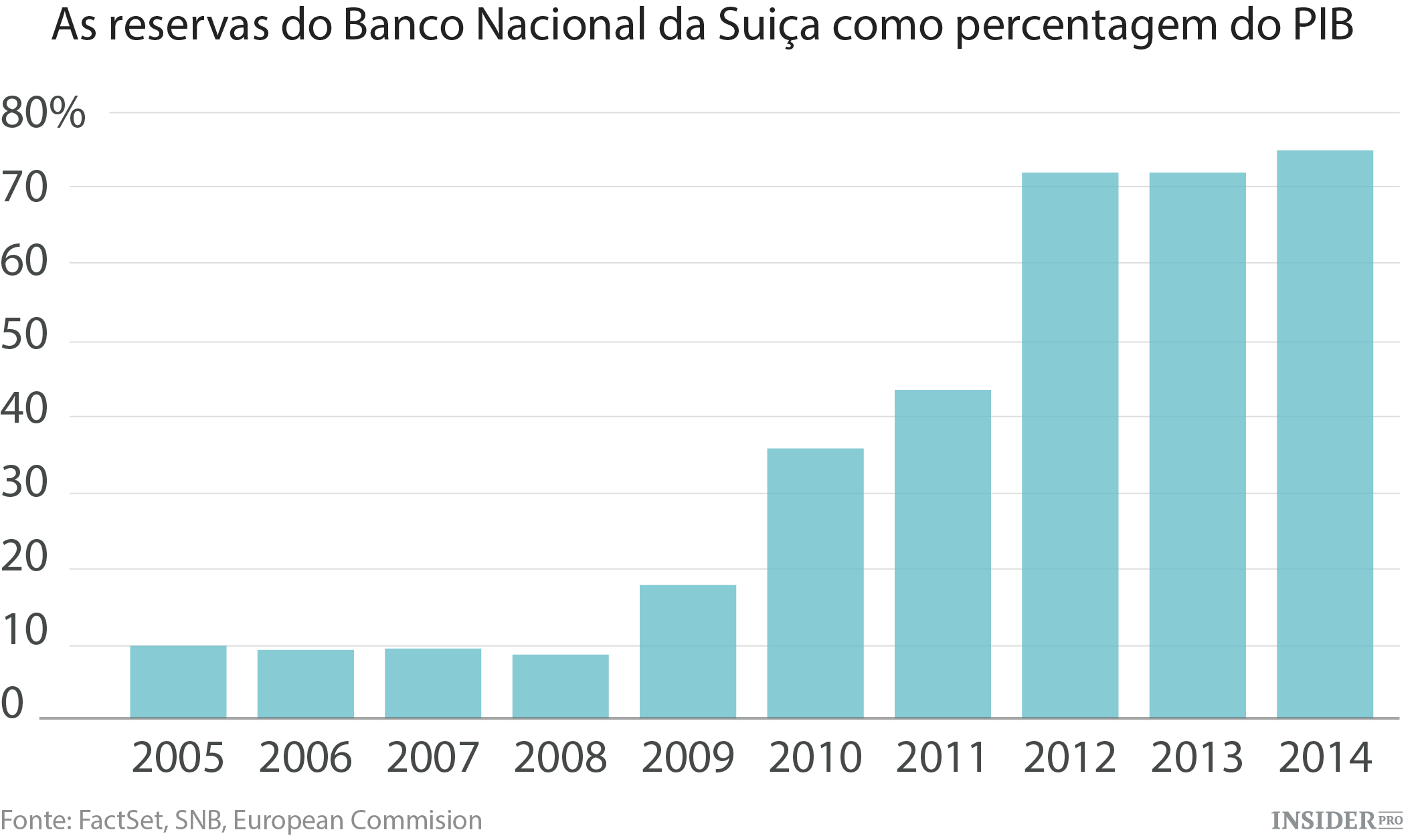

E a aposta na moeda por parte do BCS é enorme

As detenções de moeda estrangeira do banco aumentaram para cerca de 75% do PIB.

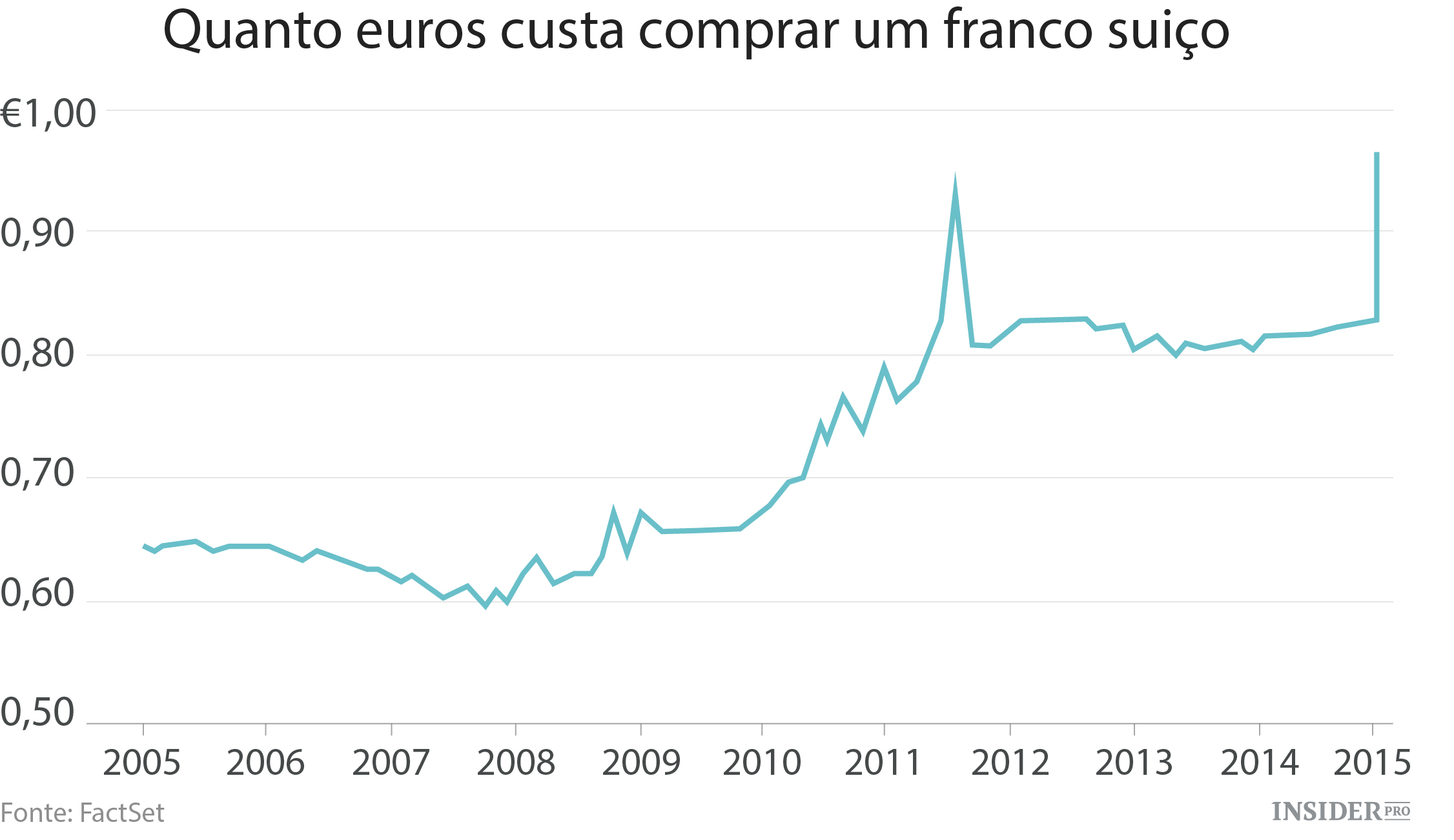

Então o BCS decidiu abandonar o limite máximo definido para o franco

É o que acaba de anunciar. Em resposta, o franco disparou.

A decisão apanhou os mercados totalmente desprevenidos

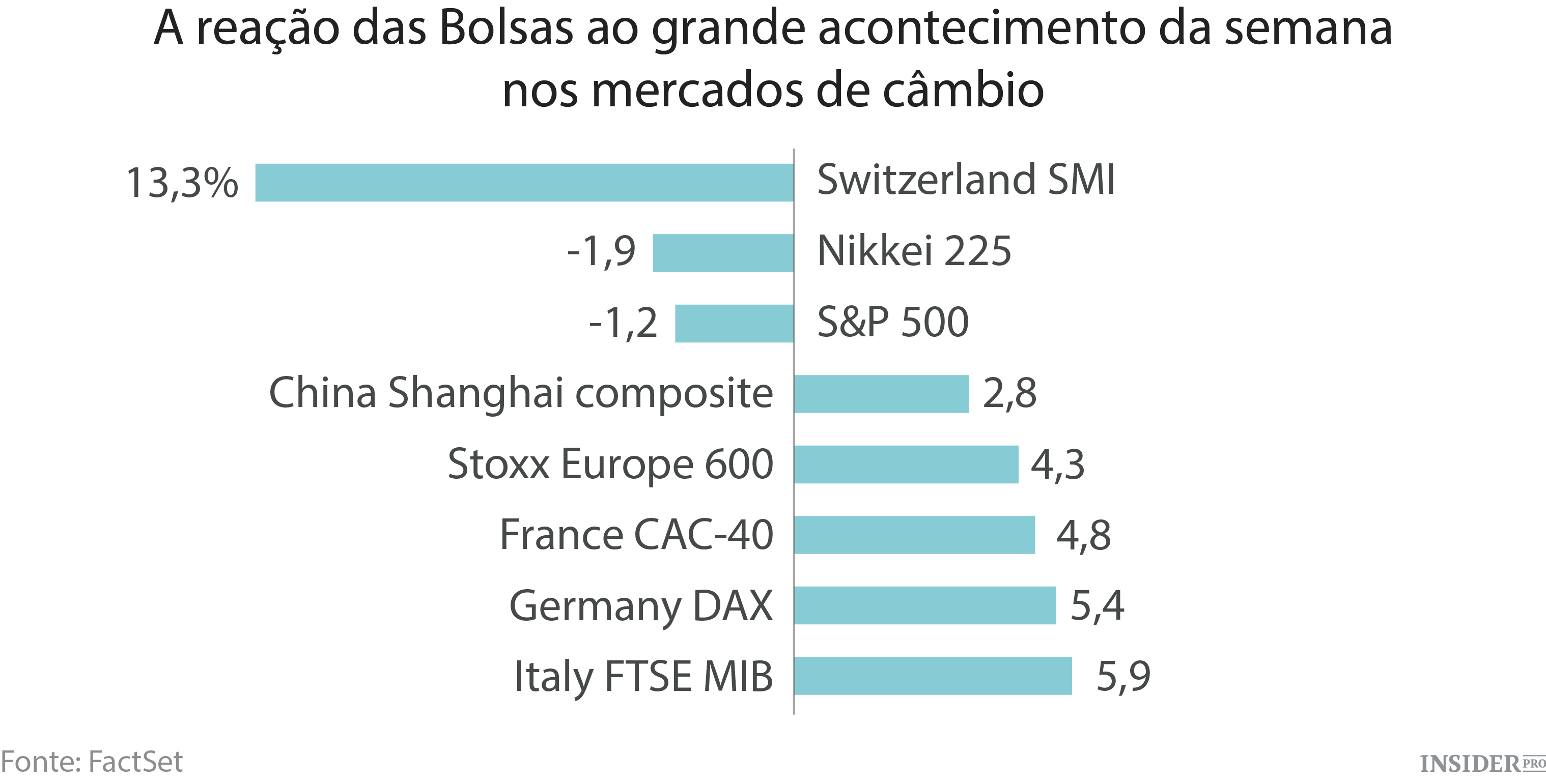

Em parte porque a justificação para tal é muito difícil de entender - pois um franco forte ainda irá prejudicar a economia, como o desempenho do mercado de ações da Suíça desta semana sugere.

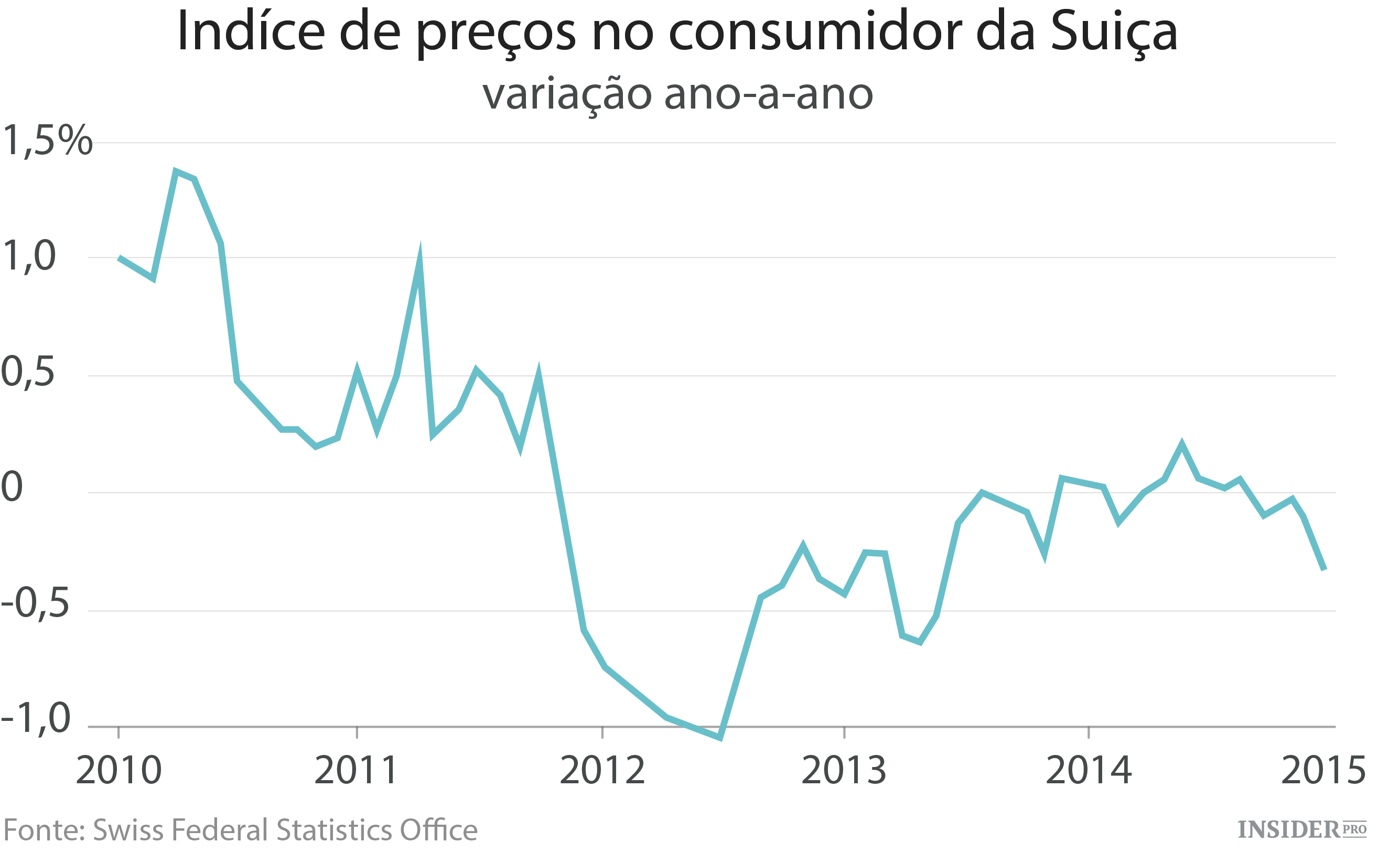

Provavelmente a Suíça vai deslizar ainda mais para a deflação

Os preços já tinham diminuído cerca de 0,3% em Dezembro, face ao ano anterior.

Assim o que é que tudo isto significa?

A resposta mais clara: é tudo um acordo fechado em que o Banco Central Europeu inicia um programa de compra de títulos por si próprio, na sua reunião de 22 de janeiro. A compra de títulos do BCE equivale à adição à oferta de euros. Se a procura for constante tal significa que os preços descem.

Os mercados encararam o passo da Suíça desta forma. O euro enfraqueceu de forma acentuada – e o rendimento de títulos de governos europeus diminuiu, enquanto aumentavam as expectativas em como o BCE iria comprar dívida pública. Em geral, é algo muito bom. A economia da Europa está em péssimo estado.

É claro que se verificaram alguns danos colaterais. A decisão do BCS de repentinamente voltar a uma política em relação à qual afirmava estar comprometido conduzirá os mercados a pensar duas vezes antes de tomar a palavra do banco a sério. Isto vai tornar a política monetária mais difícil de conduzir no futuro.

Além disso, o passo foi demasiado violento para que alguns participantes no mercado conseguissem lidar - nomeadamente a corretora de câmbio britânica, Alpari. E poderiam verificar-se mais repercussões, por exemplo: alguns grandes Bancos europeus têm procurado, recentemente, empréstimos no mercado de hipotecas húngaro – fazendo empréstimos denominados de franco suíço. O repentino fortalecimento do franco poderia expô-los a perdas depois de uma lei húngara – permitindo que os proprietários convertessem as suas hipotecas em forints a uma taxa muito barata, considerando o fortalecimento repentino da moeda suíça – ter sido aprovada, em novembro.

Mas se está à procura de implicações assustadores, aqui vai a maior: O Banco Nacional da Suíça está de braços cruzados para a luta contra a deflação, que surge como bicho-papão da economia em 2015.

As economias mais importantes do mundo estão todas a observar a desaceleração do aumento dos preços ou totais quedas de preços (a China, a Europa, os Estados-Unidos e o Japão). Não vimos uma tendência de queda tão coordenada desde a crise financeira e a Grande Recessão.

Uma queda generaliza dos preços pode soar bem aos consumidores - mas se a economia fosse um carro a deflação seria como conduzir com o travão de mão acionado. O declínio dos preços torna mais difícil o retorno da dívida e desencoraja o investimento de capital, do qual depende o crescimento económico. Influencia também os consumidores a adiarem compras na esperança de que os preços se encontrem mais baixos no futuro. Tudo isto atua como um persistente vento contrário ao crescimento.

Por outras palavras, cinco anos após o pior da crise financeira mundial e da Grande Recessão, o mundo ainda parece estar em pontas dos pés em direção a um vórtice deflacionário. Serão necessários sérios esforços políticos, de governos e bancos centrais, para remar contra a maré. O BCE mostra, finalmente, sinais de se juntar à luta, o que é uma coisa boa. Mas a decisão do BCS sugere que alguns governos estão a desistir e a deixar-se levar pela corrente.