A subida do dólar faz com que a quantidade colossal de dívida de empresas e governos em dólares seja um dos elos mais fracos do sistema financeiro global. Perceba porquê.

Dantes, quando a Reserva Federal dos EUA estava a fazer os possíveis para manter o fluxo de crédito, as empresas e governos nos mercados emergentes iniciaram uma onda de pedidos de empréstimos em dólares. Agora, com a mudança de curso da Reserva Federal e a moeda americana a subir, toda aquela dívida denominada em dólares está a tornar-se um dos elos mais fracos do sistema financeiro global.

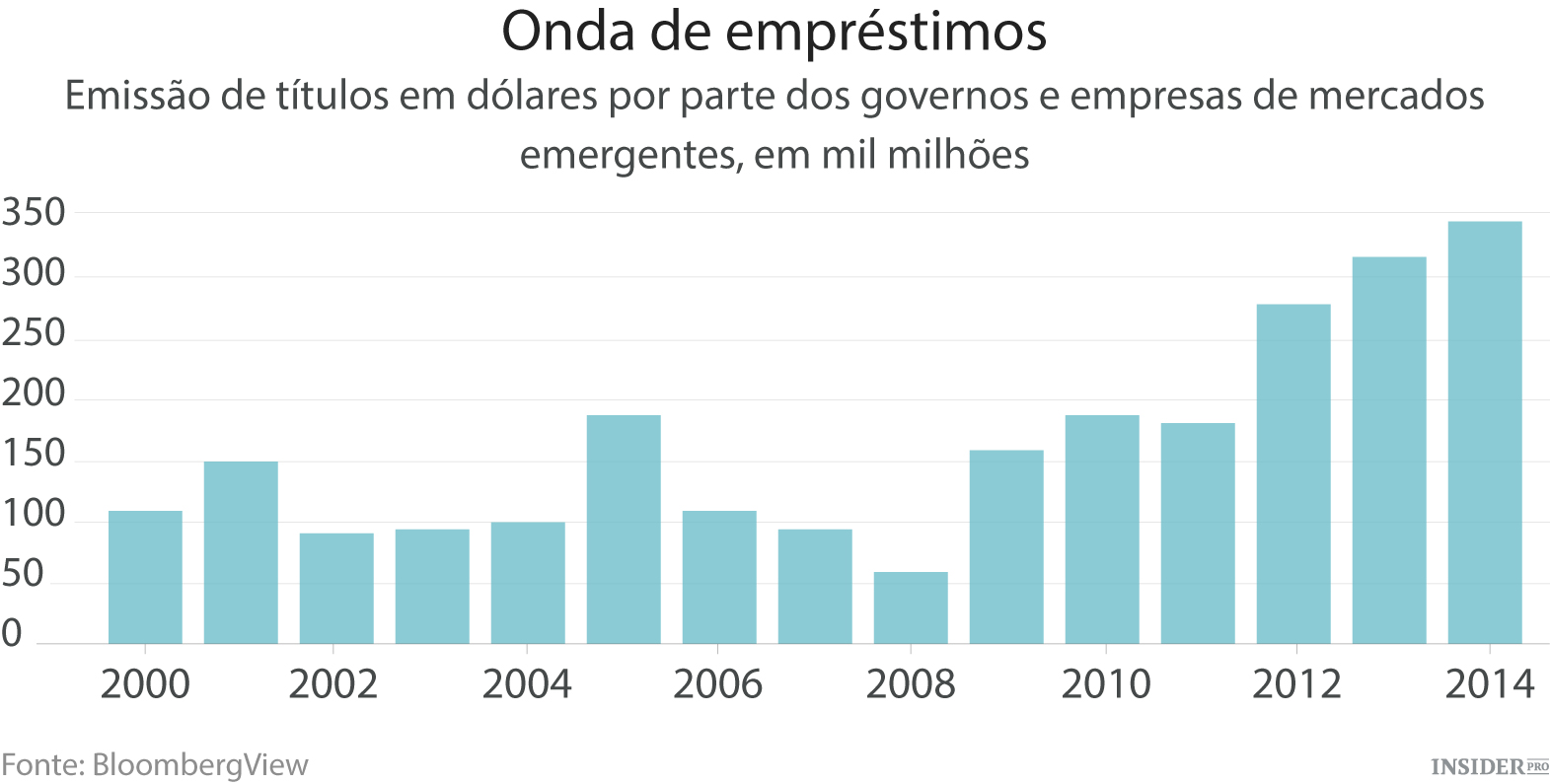

Nos anos após a crise financeira de 2008, o empréstimo de dólares nos mercados emergentes parecia um grande negócio. Quem os pedia beneficiou de taxas de juros mais baixas do que aquelas que pagariam nas suas moedas locais, e os investidores globais colheram retornos melhores do que eles poderiam em qualquer outro lugar. Os devedores pareciam uma aposta segura o suficiente: os seus ativos e receitas eram amplos o suficiente em termos de dólares, em parte graças à fraqueza relativa da moeda norte-americana – e, para os países exportadores de energia, ao alto preço do petróleo.

Consequentemente, o capital inundou os mercados emergentes. A meio de 2013, a dívida em dólares de entidades não-bancárias nos países em desenvolvimento tinha chegado a um nível sem precedentes de mais de $4 biliões, segundo pesquisa de economistas do Bank for International Settlements. Segundo dados de emissão de títulos corporativos e governamentais compilados pela Bloomberg, a tendência continuou até 2014.

Agora, essas dívidas estão a tornar-se rapidamente mais pesadas. As expectativas de que a Reserva Federal vai aumentar as taxas de juros nos Estados Unidos têm atraído os investidores de volta ao dólar, empurrando o seu valor comercial até aos 14% desde meados de 2014. Enquanto isso, as moedas de alguns países – como a Ucrânia, Rússia e Brasil – têm caído de forma mais acentuada em relação ao dólar, e o preço do petróleo caiu quase 50 por cento. Como resultado, os encargos da dívida denominada em dólares têm crescido muito em relação às receitas das empresas e governos de mercados emergentes – especialmente aqueles que dependem fortemente da produção de petróleo.

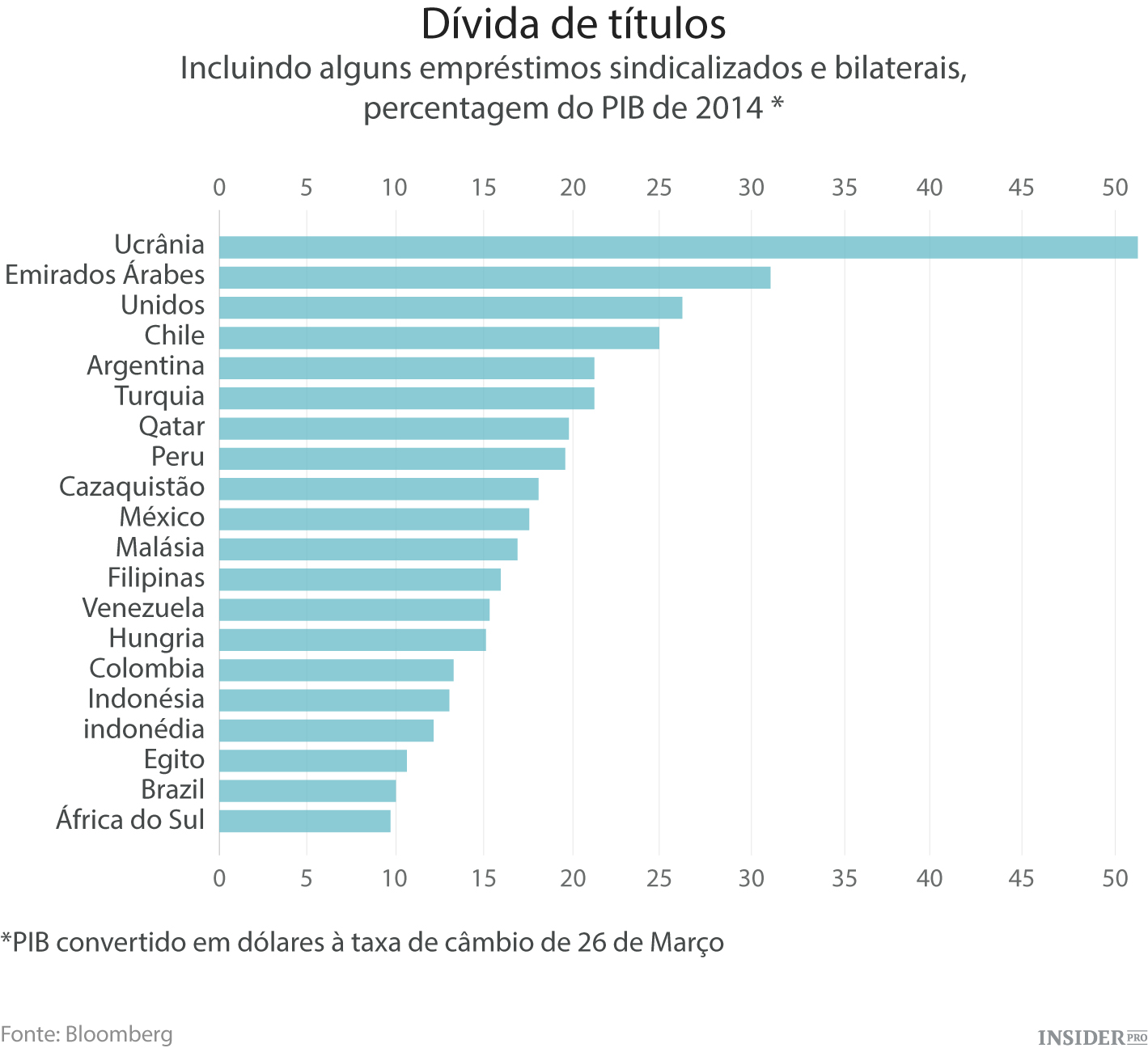

Aqui está uma repartição da dívida corporativa e títulos do governo dos países seleccionados (incluindo alguns empréstimos sindicalizados e bilaterais), expressa como uma percentagem do produto interno bruto de 2014 (com o PIB convertido em dólares à taxa de câmbio de 26 de Março).

Quanto mais preocupados os investidores ficam com a sustentabilidade da dívida de mercados emergentes, maior a possibilidade de agravarem a situação, retirando dinheiro, iniciando um círculo vicioso em que os problemas de fuga de capitais e de dívida se reforçam mutuamente. Se os órgãos reguladores querem proteger a economia em geral, faziam bem em começar a descobrir quem está a suportar o maior número de perdas e como evitar o contágio.