Por muito estranho que pareça, a verdade é que a economia mundial neste momento sofre de excesso de liquidez. É aquilo a que Ben Bernanke chama de “excesso de poupança global”. Porque é que tal quantidade de dinheiro não resulta em investimento?

Se viu “O Lobo de Wall Street”, sabe que ter demasiado dinheiro pode ser um problema. E demasiado dinheiro faz parte da situação difícil em que a economia mundial se encontra neste momento.

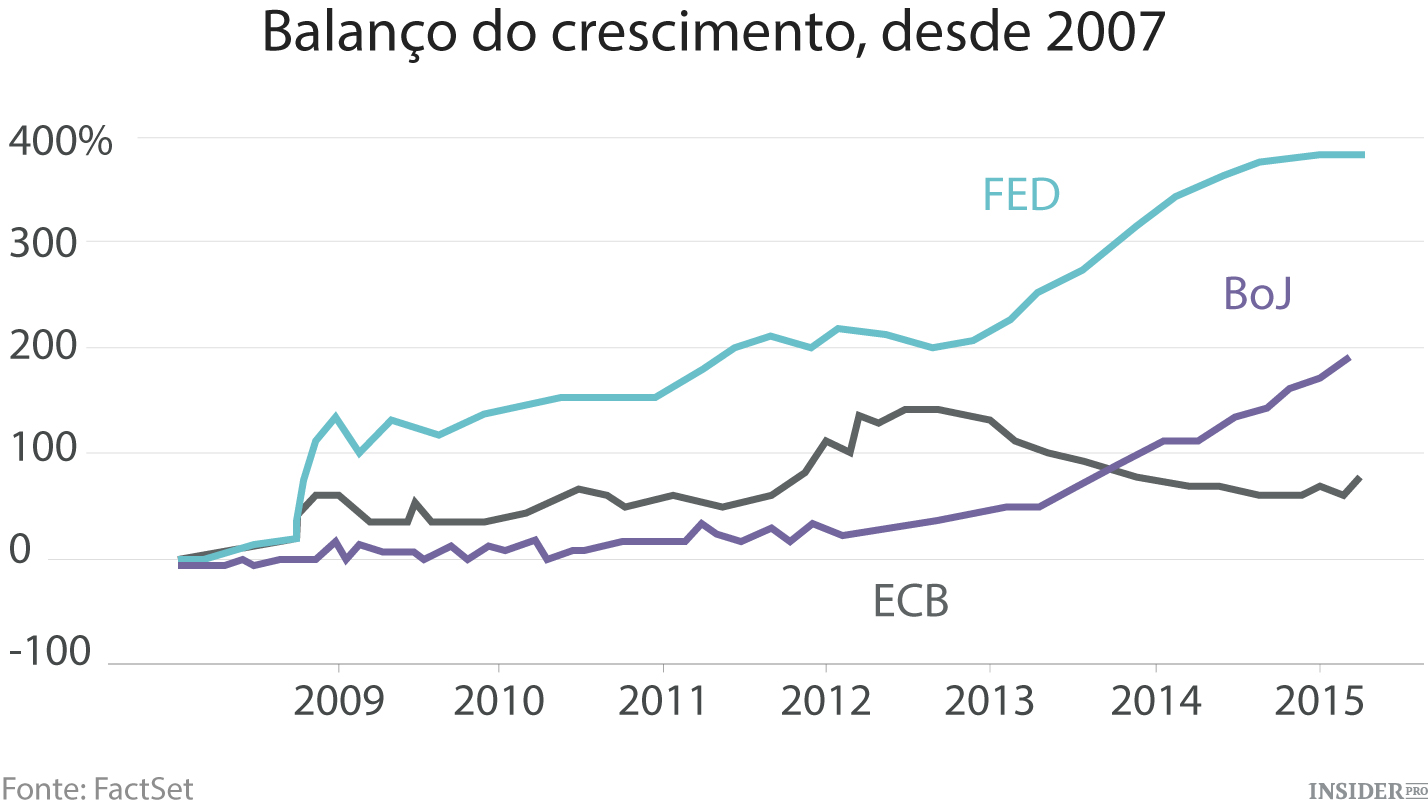

Como resultado da estagnação económica, os bancos centrais mais importantes do mundo embarcaram num programa de lançamento de milhões em dinheiro recentemente criado. Apesar da Reserva Federal Americana ter desligado a torneira, o dilúvio continua. O Banco do Japão está no meio de uma grande tentativa de produzir iene em massa. E tardiamente o Banco Central Europeu acabou de começar, e o mais provável é que terá de continuar a produzir novos euros durante anos.

Isto era, claro, a coisa certa a fazer. A economia americana está em melhor forma do que qualquer um dos grandes países desenvolvidos, graças em grande parte às ações agressivas do banco central americano. E enquanto ainda não foram tomadas quaisquer decisões acerca da eficácia futura da tentativa do Japão, o esforço do Banco Central Europeu já parece ter dado alguns frutos. (O desemprego está finalmente a descer, embora lentamente.)

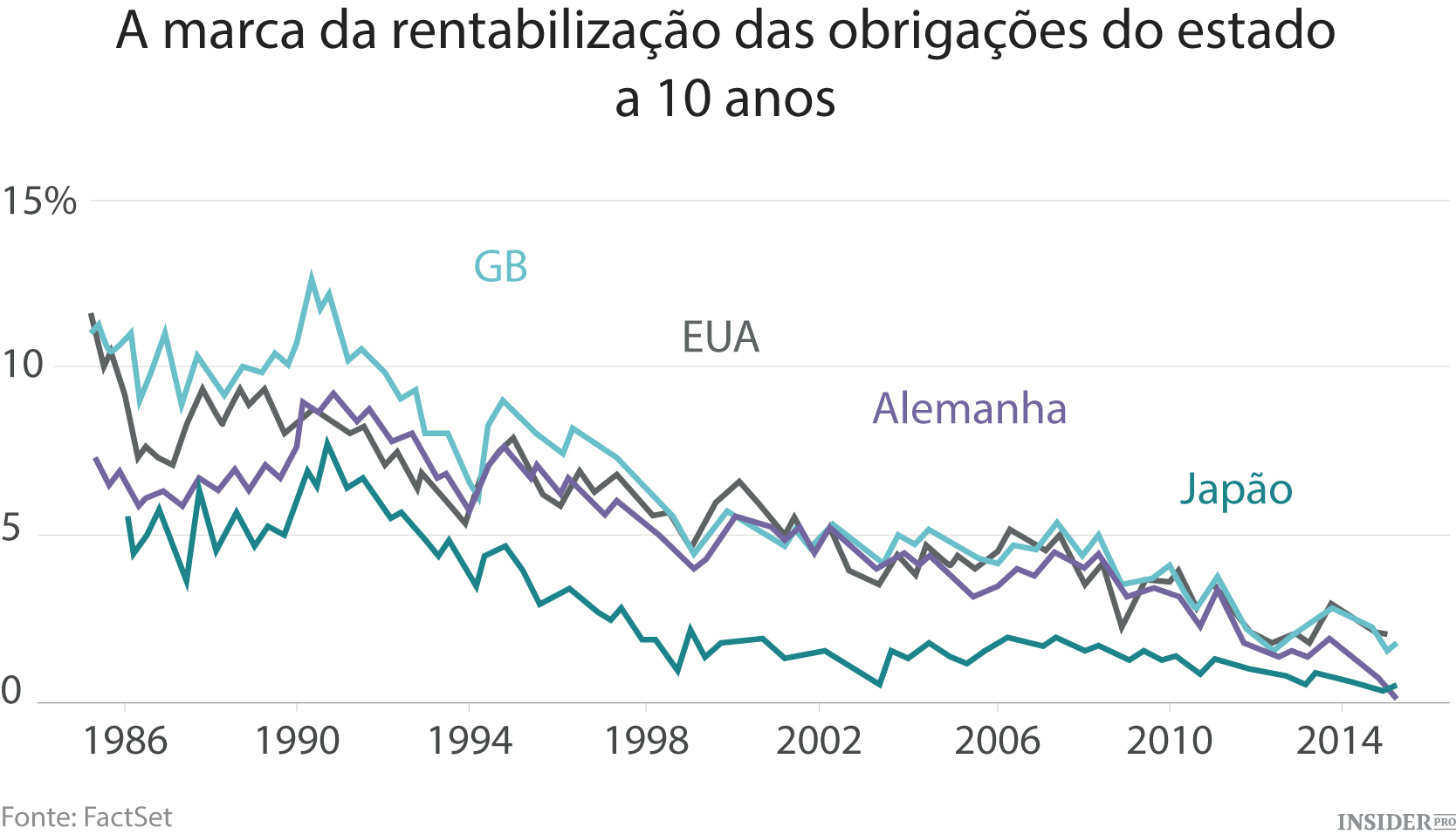

Mas a ação agressiva não tem sido suficientemente boa. Como sabemos? Taxas de juros. As taxas de juros globais mantêm-se ridiculamente baixas. Uma forma de pensar nas taxas de juros é como sendo essencialmente o preço do dinheiro, isto é, onde a oferta satisfaz a procura.

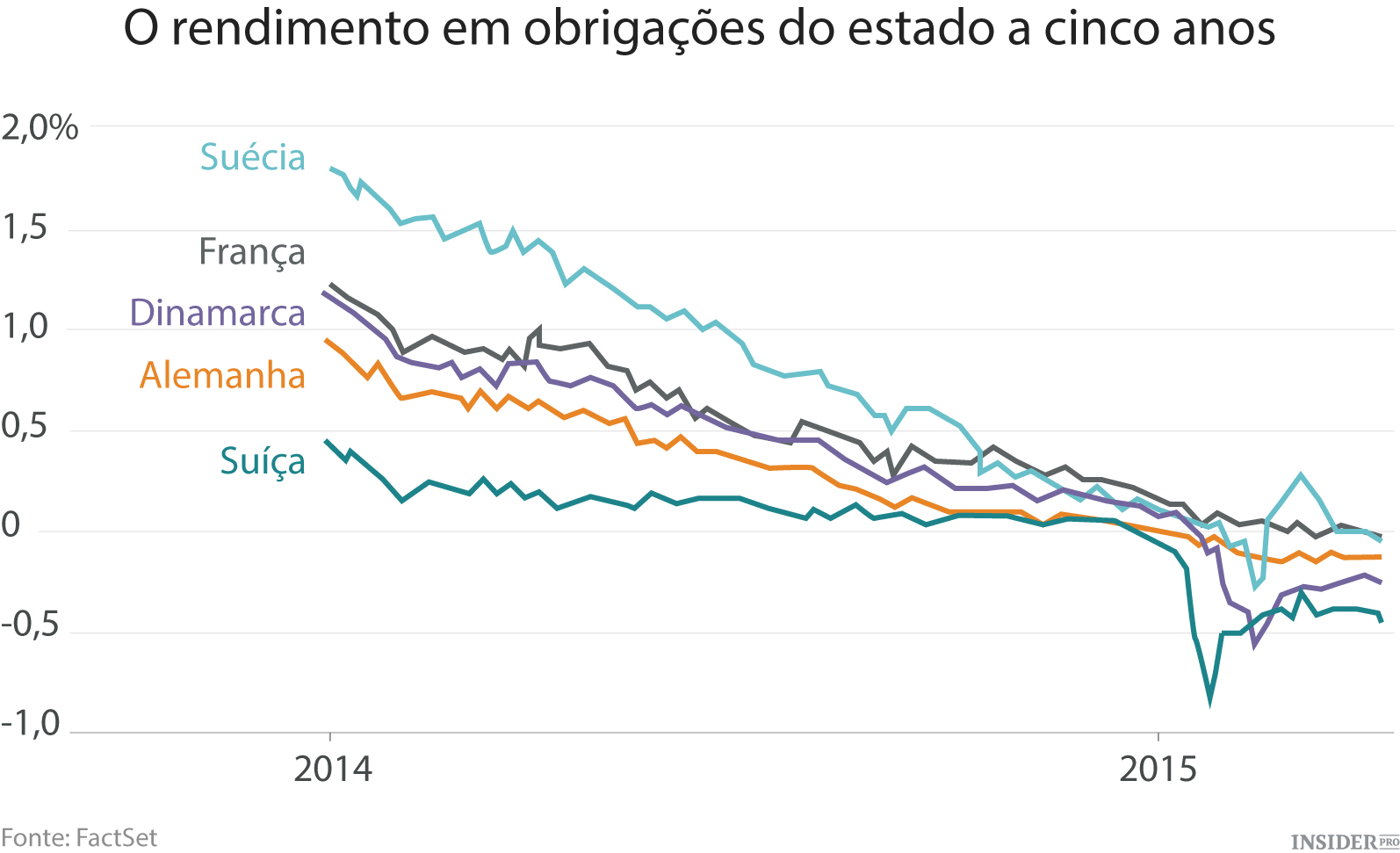

Em alguns casos, são inferiores a baixas. São negativas. Nesta semana a Suíça tornou-se o primeiro país a vender títulos públicos de 10 anos com uma taxa de juros negativa. Isso significa que ao fim de 10 anos, os investidores irão obter menos dinheiro de volta do que o valor que emprestaram aos Suíços. E a Suíça não está sozinha—as taxas de juros estão negativas para uma série de títulos públicos, especialmente na Europa.

Lembre-se, as taxas de juros são um preço para o dinheiro. E os preços são determinados pela oferta e procura. Já falamos da oferta. Há muita, graças à impressão de dinheiro por parte do banco central.

A procura? Não há muita. Os investidores não parecem querer investir numa economia global que não parece estar em boa forma. A China está a abrandar. A Europa está a caminhar em frente com muitas dificuldades. Brasil, o gigante da América do Sul, parece estar horrível. A Rússia ainda parece pior. Ninguém espera muito do Japão.

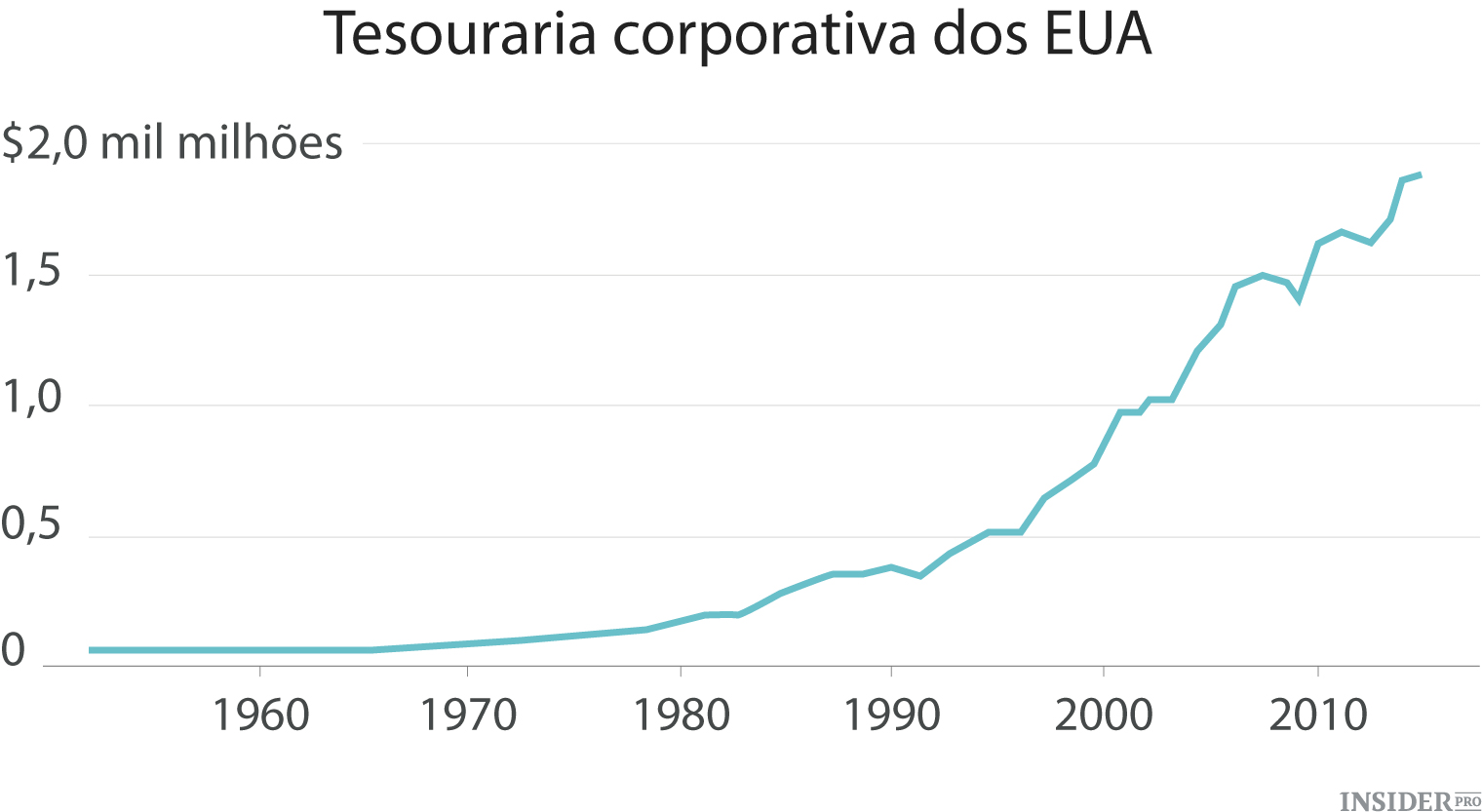

Os EUA são os melhores de todo o grupo. Contudo, até as companhias americanas – que possuem montanhas de dinheiro – não parecem particularmente interessadas em fazer muitos investimentos produtivos. Basta observar uma das companhias mais importantes da América, a General Electric. O gigante industrial disse a 10 de abril que iria devolver $90 mil milhões de dólares aos seus acionistas através de uma série de dividendos e compras de ações. E de forma a devolver esse dinheiro aos acionistas, a GE vai repatriar algum desse dinheiro de países estrangeiros, juntando o que pode vir a ser uma conta de $4 mil milhões em impostos. Os diretores executivos odeiam pagar aos cobradores de impostos. Se pagar impostos é uma ideia de eficiência de uso do capital por parte da corporação, então a companhia está a ficar sem ideias.

Há um número sem fim de formas para descrever o atual status quo. O ex-secretário do Tesouro norte-americano Larry Summers tem empurrando a ideia de que a economia mundial está no meio de uma “estagnação secular.” Summers baseia-se no trabalho do economista americano Alvin Hansen que cunhou a frase "estagnação secular" durante a Grande Depressão para argumentar que um excesso persistente de poupança em relação ao investimento deveu-se a um abrandamento do desenvolvimento demográfico e tecnológico.

O ex-presidente do Fed, Ben Bernanke apresenta a situação como um "excesso de poupança global", uma ideia que ele primeiramente apresentou na década de 1990. Em poucas palavras, a ideia aqui é que os governos estrangeiros – especificamente nas economias em desenvolvimento que foram assustadas com as crises cambiais dos finais da década de 1990, foram acumulando dólares. Eles usam os seus dólares para comprar títulos super seguros do governo. Estas compras de títulos são parte da razão pela qual as taxas de juros são baixas.

Quem está certo? Realmente não importa. Os factos no terreno são os mesmos. Há muito dinheiro e não há muito a fazer com ele. E é por isso que estamos a observar os investidores a tomar algumas decisões interessantes, aparentemente não-econômicas com as suas pilhas de dinheiro.

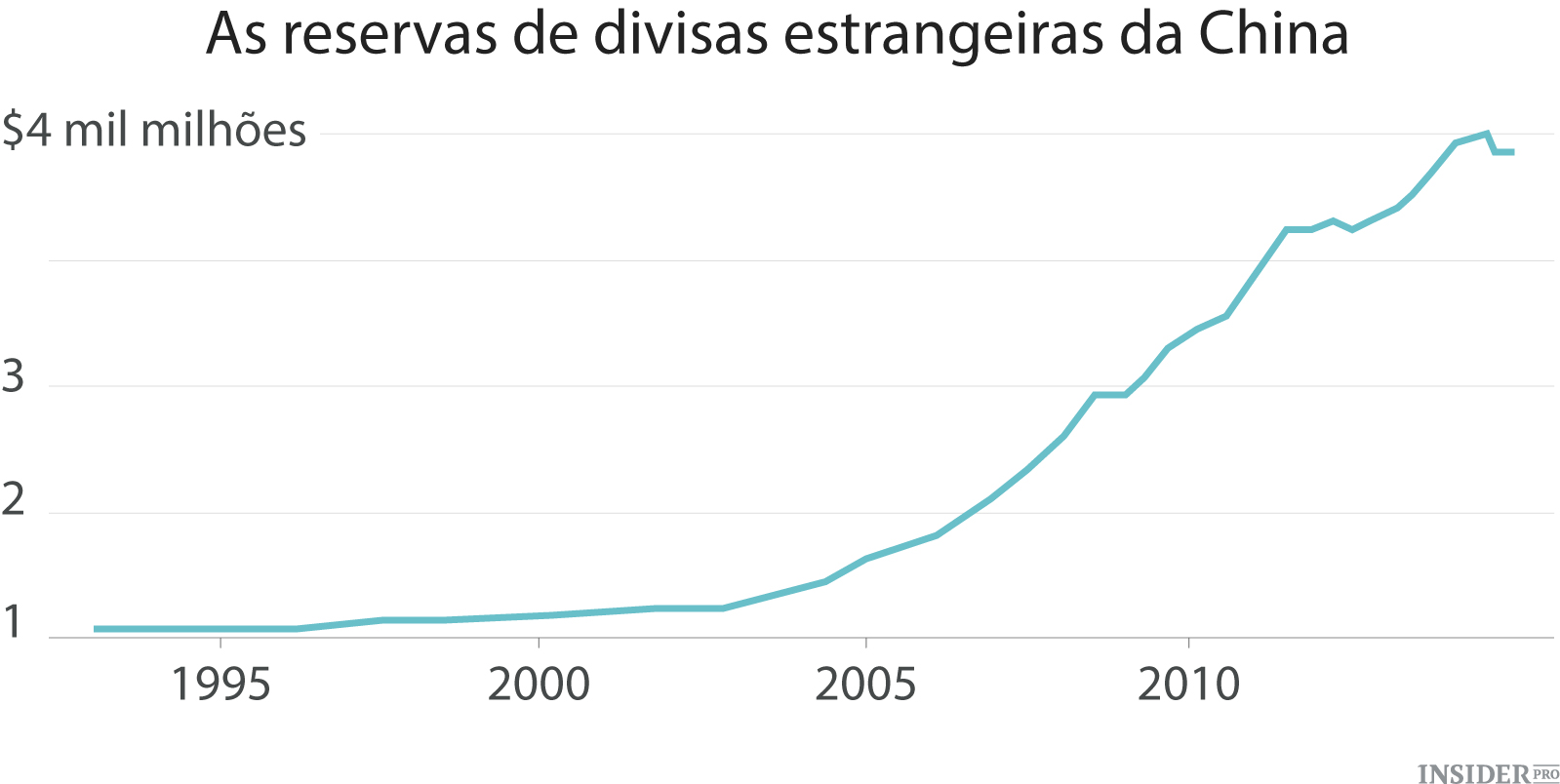

Por exemplo, a China é um dos países chave a aumentar as reservas do dólar e a contribuir para o excesso das poupanças a que se referiu o ex-presidente Bernanke. Mas a China é também uma vítima da baixa taxa de juros que o excesso ajudou a criar. Isso deve-se ao facto de haverem poucos instrumentos de investimento locais para a China colocar os seus dólares para os manter em segurança e onde no futuro possam obter muito rendimento.

Em vez disso, a China aparenta estar a utilizar o dinheiro para usos políticos, usando o seu enorme amontoado de reservas para ajudar a financiar o novo Banco de Investimento para a Infraestrutura Asiática, um rival, liderado pela China, para com o Fundo Monetário Internacional e Banco Mundial dominados pelo ocidente.

Os governos de todo o mundo fariam bem em seguir a conduta da China. Estando o investimento empresarial fraco, cabe agora aos governos gastarem mais, em investimentos de longo prazo que possam estimular a produtividade e dar à economia um empurrão. A Alemanha tem certamente os meios necessários para seguir tal programa. E graças a taxas de juros super baixas, muitos outros podem, também — incluindo os EUA.

Os governos de todo o mundo têm estado esperançosos que as medidas agressivas de impressão de dinheiro por parte dos bancos centrais pudessem levar de novo a economia global totalmente de volta à corrente. Isso não aconteceu. Essencialmente, a brincadeira acabou. Os governos precisam de começar a contribuir.