A China é um dos grandes motores da economia mundial. Porém o seu PIB está a crescer a uma velocidade cada vez menor. Quais serão as consequências desse fenómeno para os outros países?

Está mesmo a acontecer. A China, um motor cada vez mais importante do crescimento económico global, está a abrandar a uma velocidade crescente.

Na semana passada, o China National Bureau of Statistics informou que o crescimento na segunda maior economia do mundo tinha abrandado para os 7%, o menor crescimento em seis anos.

Céticos realçariam a coincidência notável de que o crescimento chegou exatamente à meta de crescimento de 7% do governo durante o trimestre. Mas isso é passar ao lado da questão. O próprio governo admite que as suas metas de crescimento parecem cada vez mais difíceis de alcançar durante o próximo ano. Durante a semana, o primeiro-ministro Li Keqiang foi citado pelos media estatais dizendo que os dados do primeiro trimestre "não são bonitos."

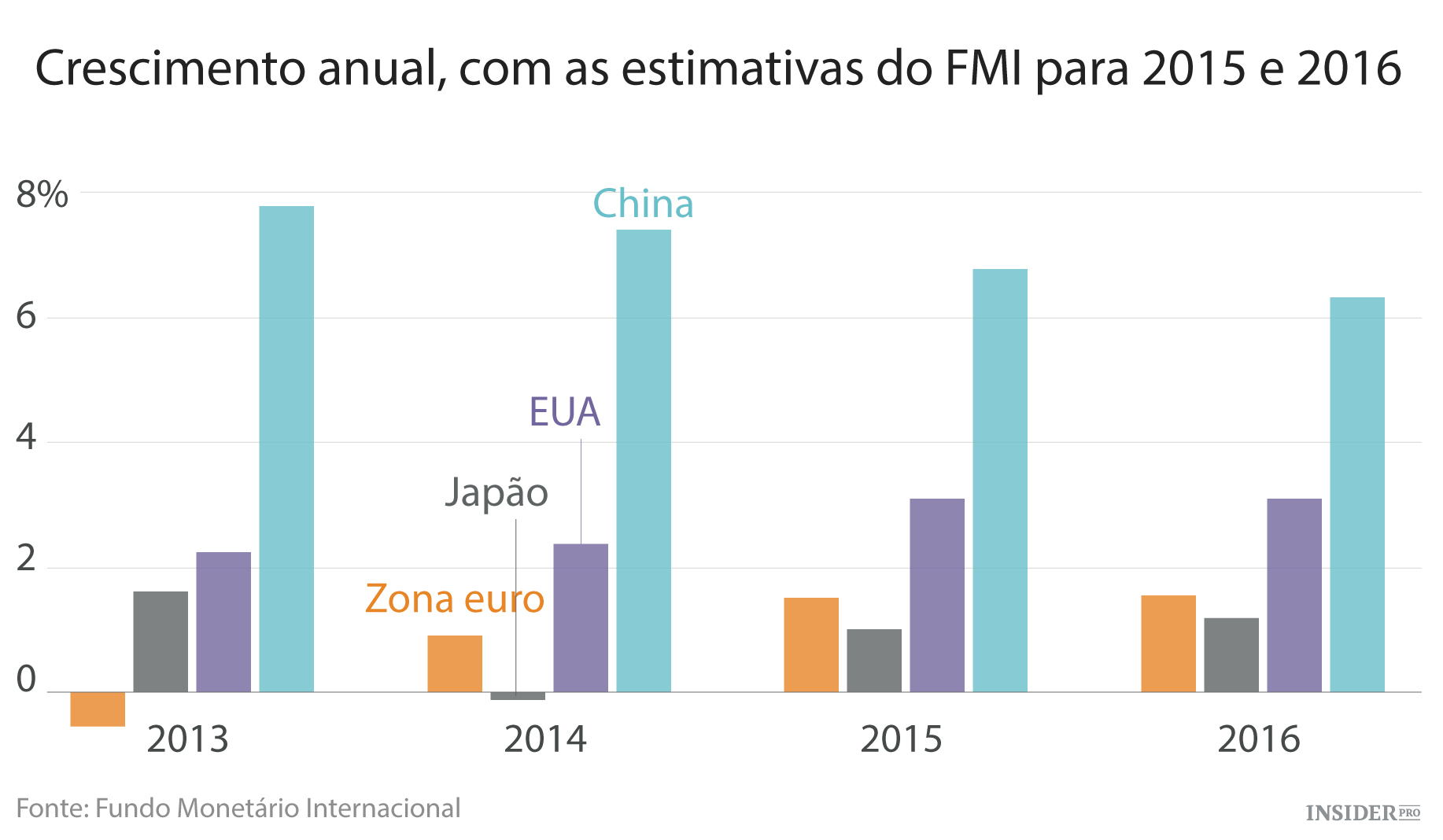

De qualquer forma, no seu relatório World Economic Outlook anual (pdf), o Fundo Monetário Internacional previu que o crescimento chinês cairia para 6,8% em 2015 e 6,3% em 2016.

É uma questão importante, mas não muito

Isto é uma grande questão, mas não muito importante. Até porque para já, as taxas de crescimento de mais de 6% não são nada desprezíveis.

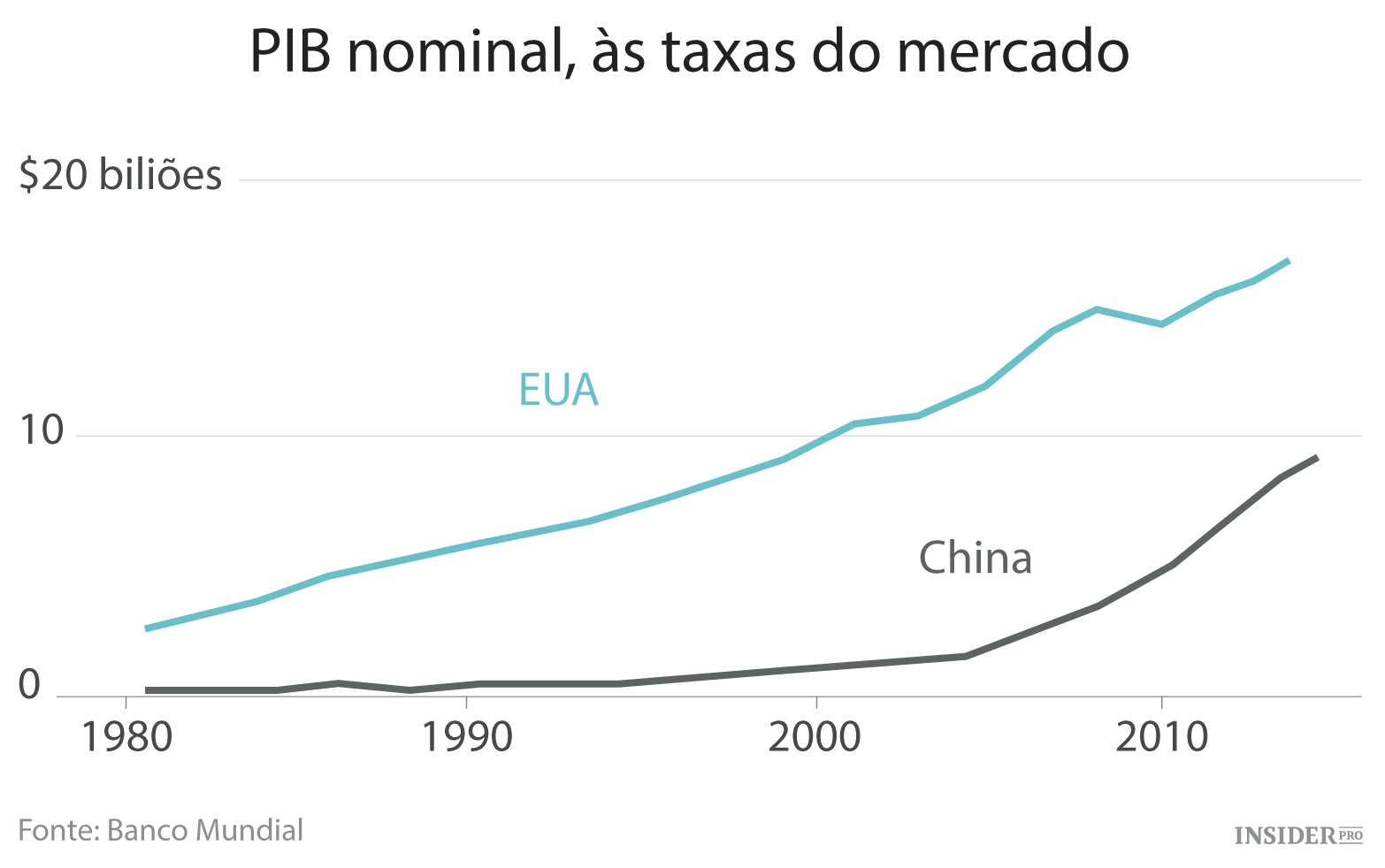

No seu período de crescimento mais rápido, a economia americana só conseguiu atingir uma taxa de crescimento de 5% durante um trimestre na última década. E outra coisa, não é como se a China fosse desaparecer tão cedo. Na verdade, em algumas medidas a economia da China é essencialmente do mesmo tamanho que a norte-americana. (Por outras medidas, tais como o pequeno gráfico acima, é um pouco mais de metade do tamanho da economia americana de quase 17 biliões de dólares.)

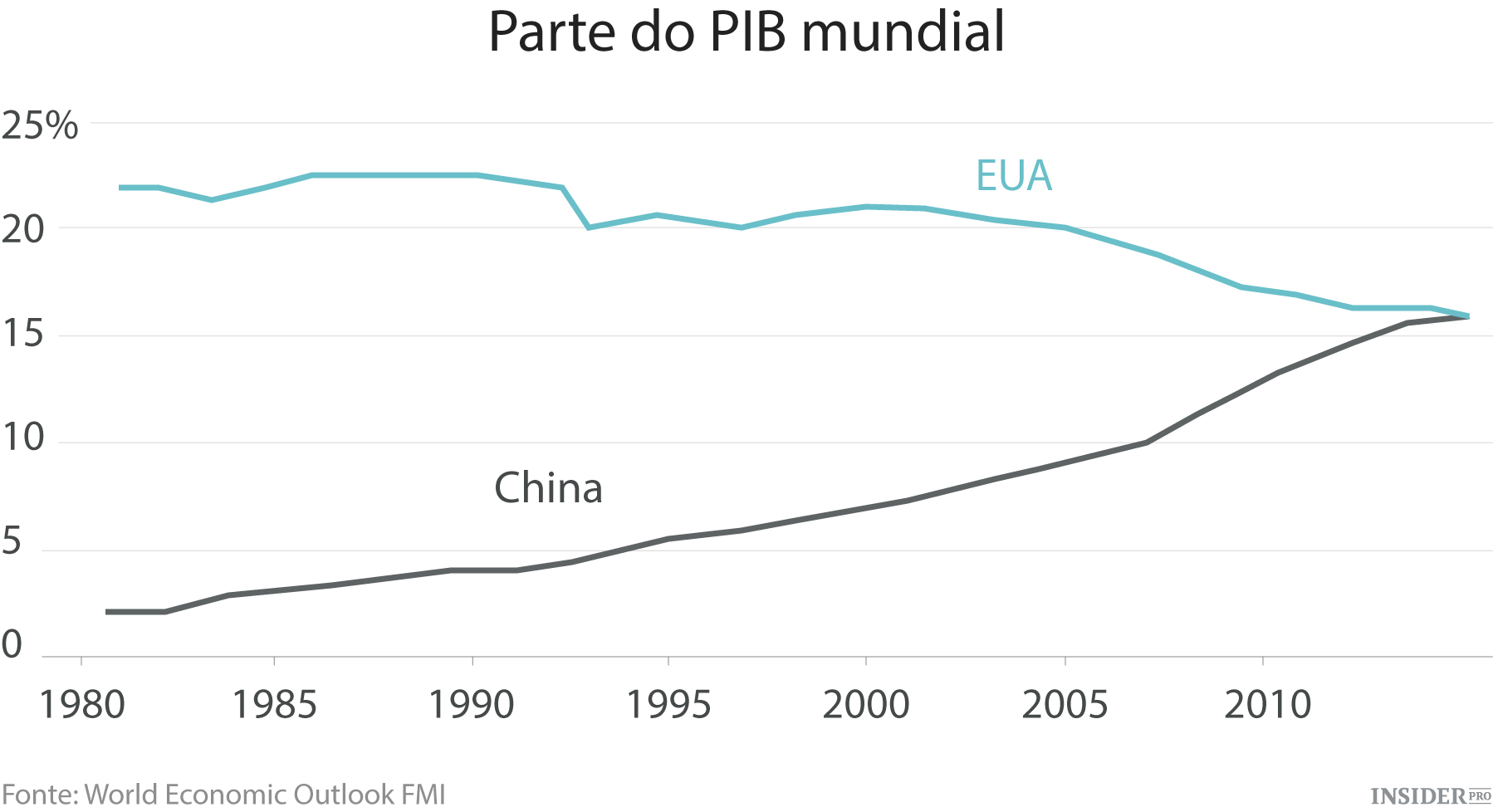

Mas por ambas as medidas, a China é, pelo menos, a segunda maior economia do mundo. Será que o facto de que ela está a perder vapor significa que estamos condenados a uma outra crise global? Bem, não. Felizmente, algumas economias de mercado de países desenvolvidos, como por exemplo a economia dos os EUA, parecem estar em boa forma e com vontade de voltar à corrida. A economia mundial cresceu 3,4% em 2014, segundo o FMI. E está projetada uma expansão de 3,5% e 3,8% em 2015 e 2016.

As projeções são apenas suposições, na verdade

Mas vamos ser honestos. Os economistas tendem a ser muito maus a prever grandes choques na economia global. Se algo estivesse terrivelmente errado com a economia chinesa seria um grande problema para a economia global. Ninguém espera isso. Mas ninguém esperava que a economia dos EUA e do sistema financeiro implodisse em 2008.

E a verdade é que a China está a tentar fazer algo muito difícil. Se a economia da República Popular fosse um comboio de carga, os chineses formuladores de políticas económicas estariam a tentar fazer uma revisão em grande escala do motor enquanto os barris rolavam pelos carris. Na verdade, eles estão a trabalhar no motor há algum tempo.

Enquanto muitos no Ocidente ainda pensam na China primordialmente como um exportadora industrial homogénea, o fato é que o crescimento industrial (à direita) tem vindo a arrefecer rapidamente nos últimos anos. Em Março, o crescimento da produção industrial caiu 6,4%, o menor valor desde a Grande Recessão.

No rescaldo da Grande Recessão, quando alguns dos mais importantes mercados de exportação da China, como os EUA, estavam atolados na mais profunda recessão desde a Grande Depressão, a China embarcou numa onda enorme de investimento. Mas isso também está agora a abrandar. O crescimento do investimento diminuiu para 13,5% no primeiro trimestre, o mais lento desde 2000.

Num mundo ideal, os consumidores chineses receberiam uma certa abébia. Mas o crescimento das vendas também continua a cair, para 10,2% em Março, pior do que o esperado. Por outras palavras, não está claro o que vai alimentar o motor económico da China.

Saída de capitais

Portanto, está longe de ser claro que a China será capaz de aguentar transição para outro tipo de paradigma de produção. E há indícios de que os investidores estrangeiros que injectaram milhares de milhões na economia chinesa nos últimos anos não vão ficar à espera para descobrir.

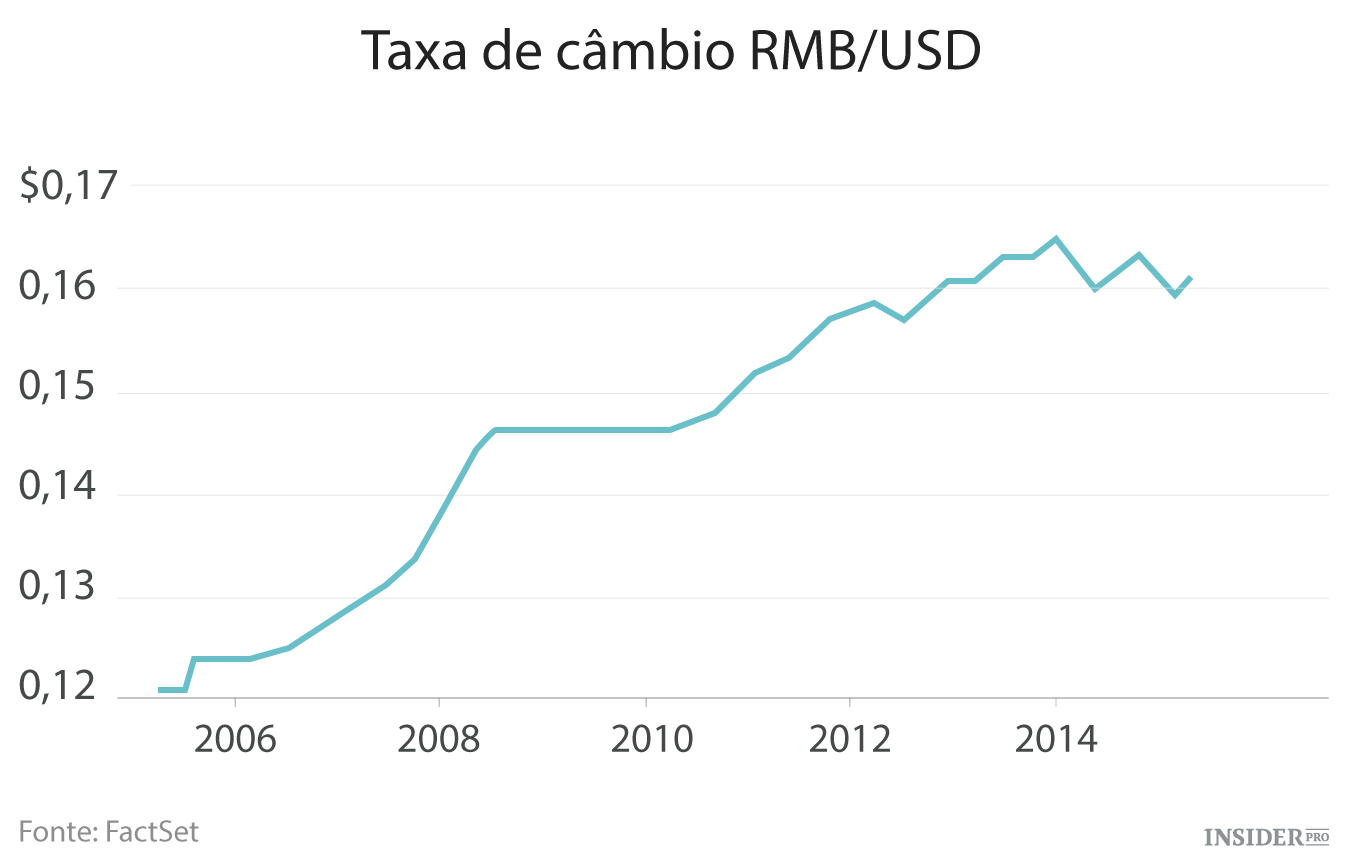

Como sabemos? Bem, podemos olhar para as reservas cambiais chinesas. Como parte da sua política de manter a sua moeda barata para impulsionar as exportações, a China acumulou quase $4 biliões em reservas nos últimos anos.

Foi assim que funcionou: essencialmente, quando a moeda chinesa, o yuan ou RMB, estava mais forte em relação ao dólar, o governo imprimia yuan frescos e os usava-os para comprar dólares. Isso aumentou a oferta da moeda chinesa no mercado, e diminuiu a oferta de dólares, porque o governo chinês os comprou e tirou de circulação. O aumento da oferta de yuan e a menor oferta de dólares enfraqueceu a moeda chinesa.

Mas nos últimos meses, parece estar a acontecer o oposto. A pilha de dólares do governo está a diminuir um pouco, sugerindo que tem vindo a vender dólares para tentar que o yuan não enfraqueça demais. O yuan não está a crescer da forma como se tem fortalecido nos últimos anos, o que sugere que os investidores não estão tão ansiosos em investir no país.

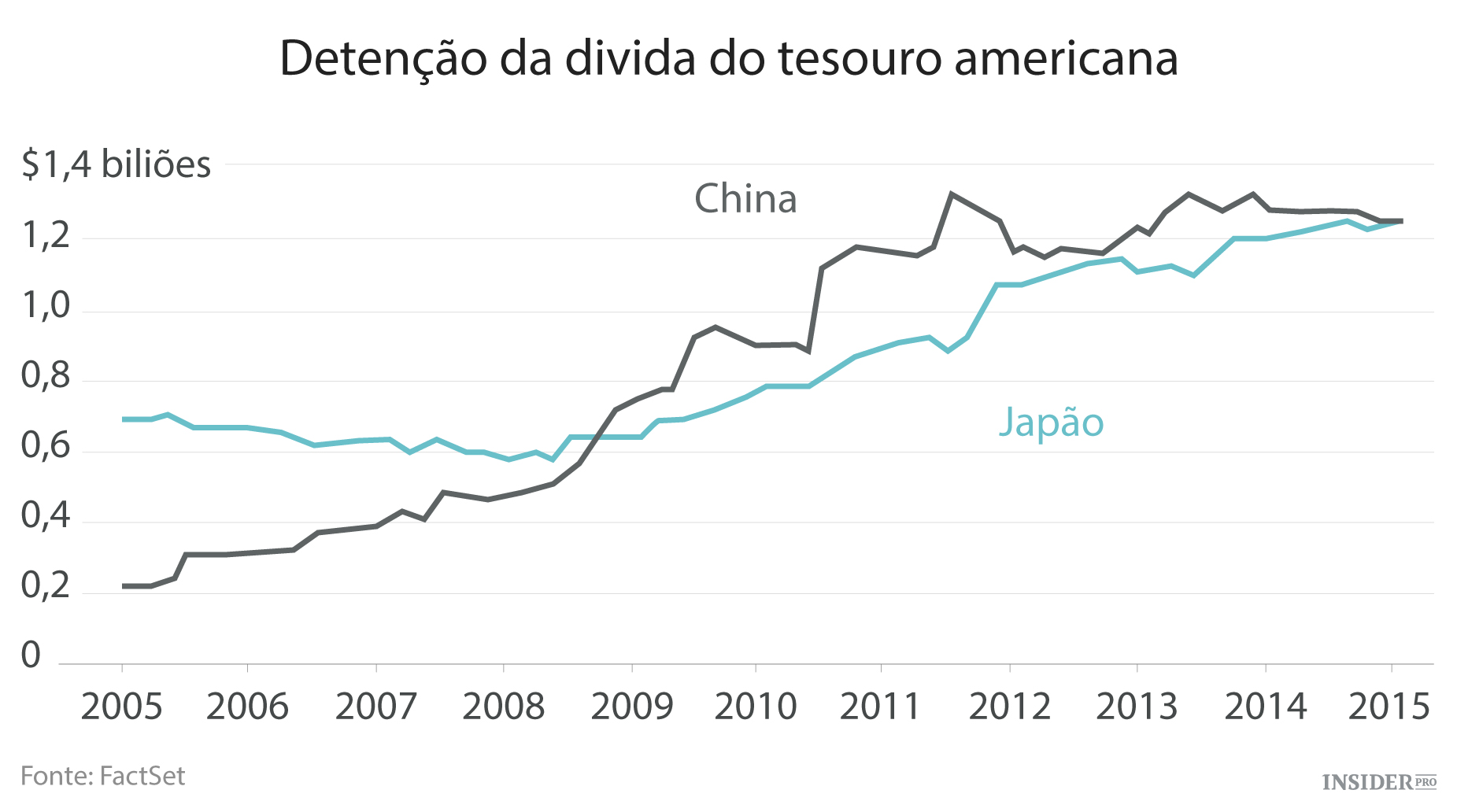

E uma vez que a pilha de dólares da China parou de crescer, o país não tem necessidade de comprar tantos títulos do governo dos EUA. (Títulos do tesouro são, tradicionalmente, um lugar fundamental onde a China esconde o seu dinheiro.) E assim, a China esta semana perdeu a coroa do maior credor estrangeiro dos EUA, o Japão superou-a.

Ventos de negociação

A desaceleração da China não condena o mundo à recessão. Mas o seu caminho em frente está longe de ser claro. E os investidores parecem estar um pouco nervosos. O maior impacto económico vinculado ao abrandamento China pode muito bem ser fora da China, particularmente entre os fornecedores das matérias-primas que a China tem usado para alimentar a sua onda industrial e de investimentos nos últimos anos.

Por exemplo, a China consome cerca de 47% dos metais básicos do mundo, muito acima dos 13% em 2000, segundo o FMI. Portanto, não deve ser uma surpresa que os preços dos metais estejam agora cerca de 44% abaixo do seu pico em 2011. O abrandamento da China pesou sobre os preços do cobre, por exemplo. E isso pesou sobre os exportadores de cobre, como o Peru.

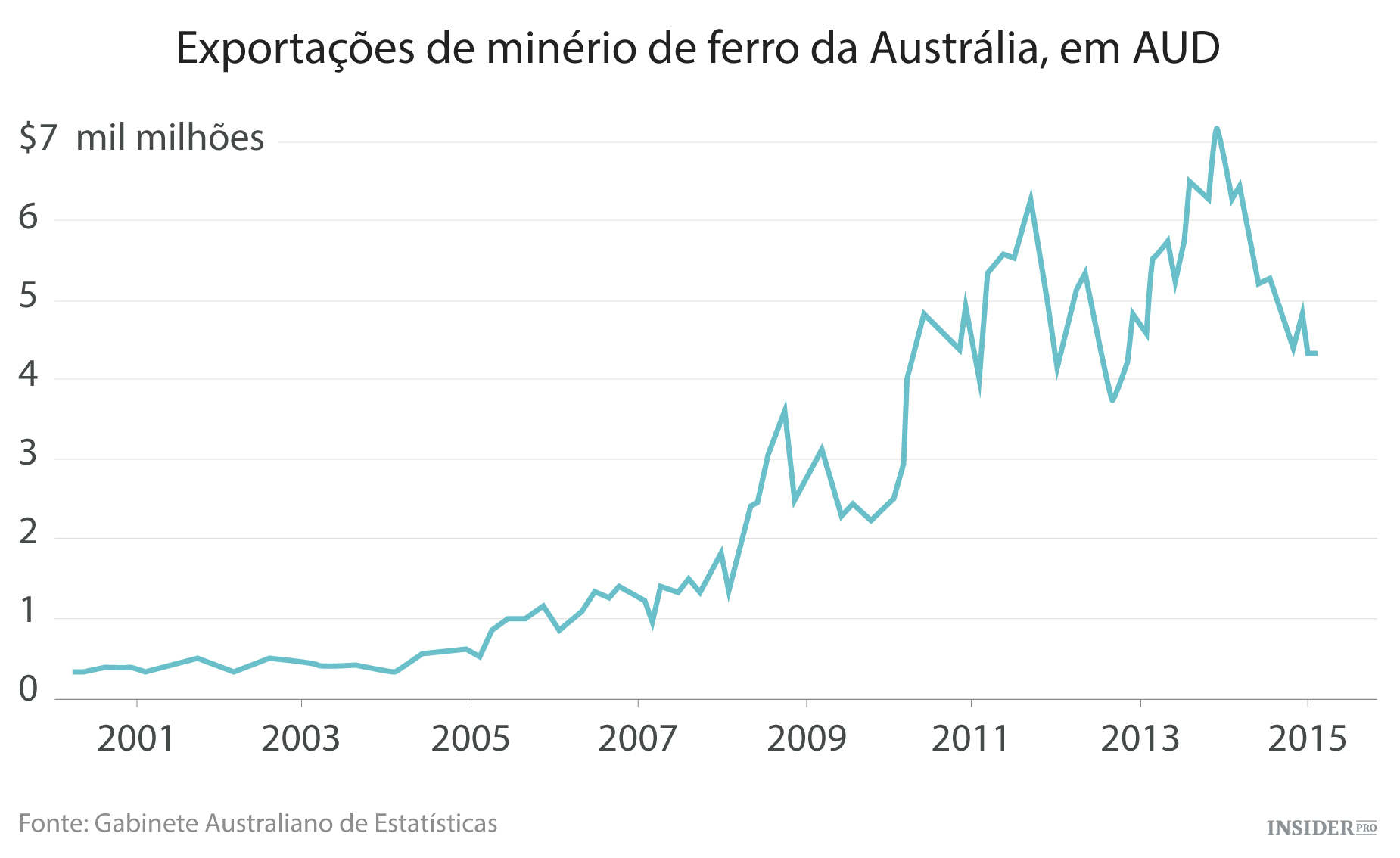

Da mesma forma, os preços do minério de ferro deram uma martelada na receita da Austrália das exportações de matéria-prima para as siderurgias chinesas.

O facto de que o Brasil está a ser atingido por uma tendência semelhante só contribui para as amargas perspectivas do gigante sul-americano. O FMI projeta que a economia brasileira vai entrar em recessão em 2015 e contrair cerca de 1%.

O que se pode fazer?

Essa é a pergunta de um bilião de dólares. Será a China capaz de fazer uma transição para um modelo económico diferente sem problemas? Provavelmente não. Isso não significa que o milagre económico na República Popular tenha acabado. Mas abre a porta a um pouco de volatilidade ao longo dos próximos anos. Conseguirá o governo dar conta do recado?

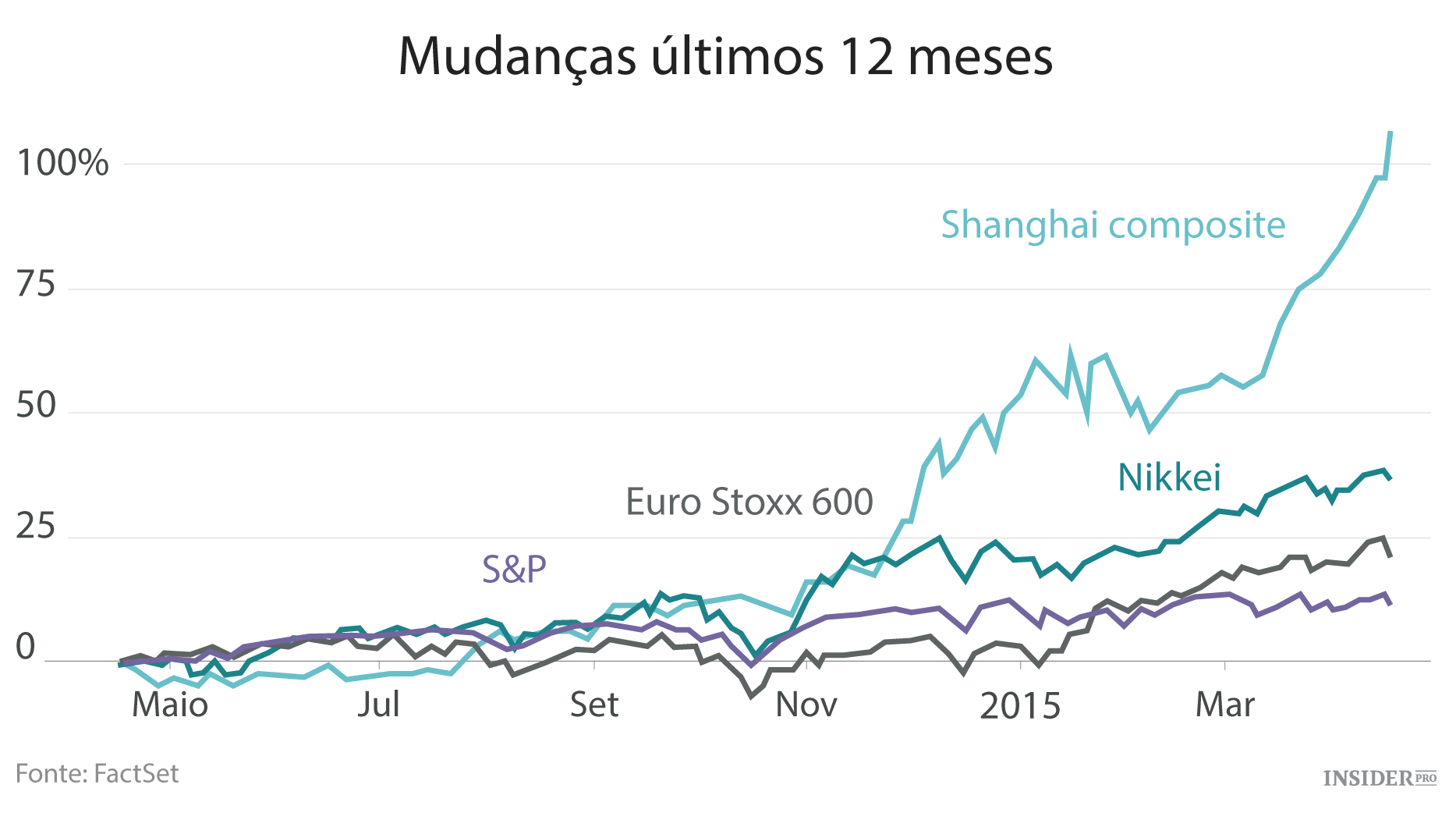

O veredito dos mercados de ações chineses é um sim ressonante. As bolsas, tanto no continente e em Hong Kong subiram nos últimos meses, mesmo a meio de um dilúvio de dados económicos fracos. Isso sugere que os investidores estão à espera que o governo lance outro grande estímulo, a fim de dar um empurrão ao crescimento. Vamos ter de esperar para ver.