Após a depreciação avassaladora de 2014, o rublo está finalmente a recuperar, impulsionando também as ações russas. Mas o pior da crise económica russa pode ainda estar para vir.

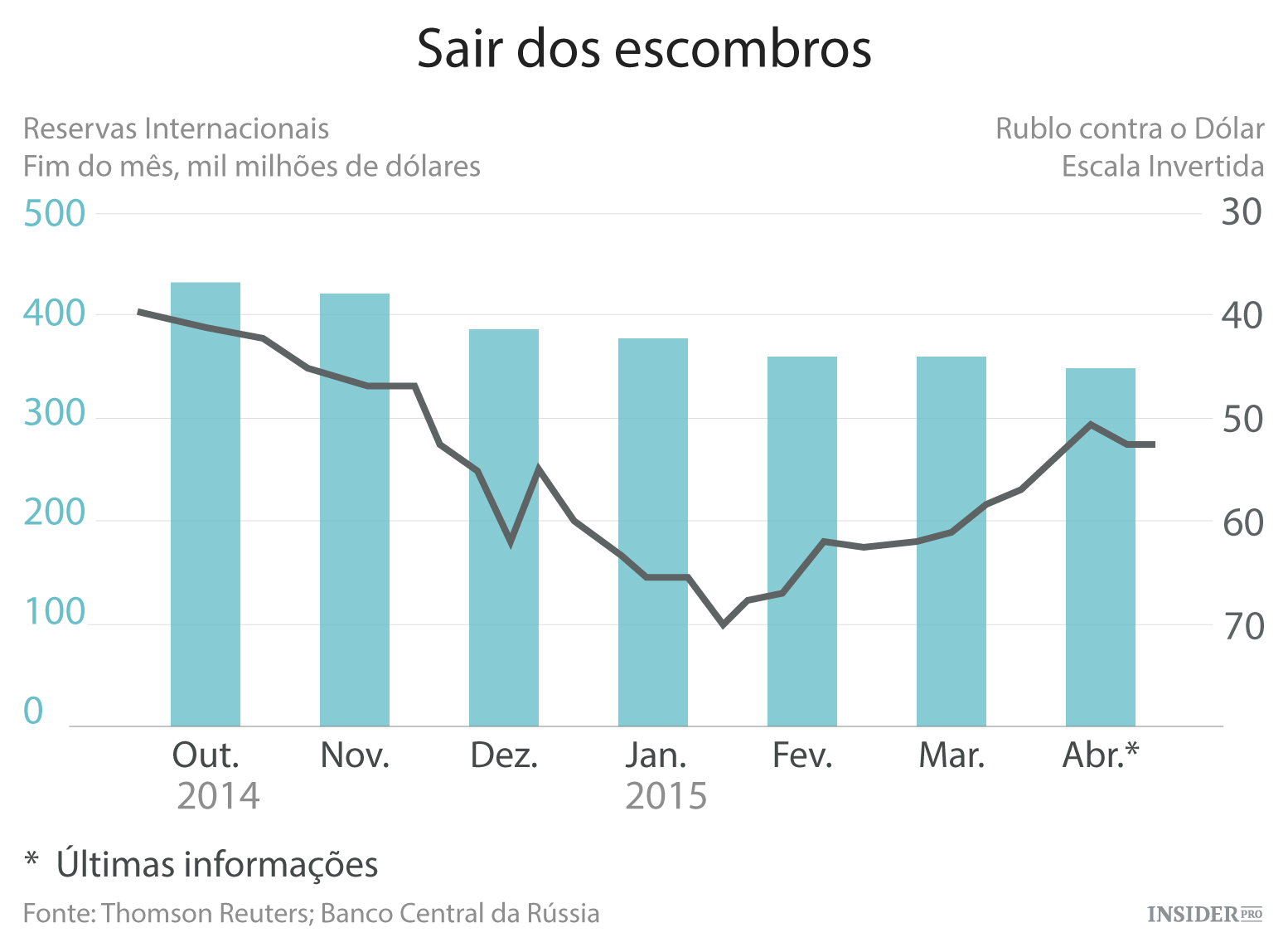

A moeda Russa, o rublo, teve um 2014 terrível. Com os preços do petróleo a diminuir e as sanções do ocidente em ação, as receitas das exportações caíram. Os investidores nervosos tiraram $150 mil milhões do país. Como consequência, o rublo perdeu cerca de metade do seu valor em relação ao dólar (ver gráfico). Mas, ao longo dos últimos meses, o rublo saiu do buraco de onde estava. Os títulos e as ações russas também seguiram esta tendência. O Banco Central da Rússia (BCR) tem vindo a reduzir as taxas de juro – uma situação impensável há apenas alguns meses atrás. A 30 de abril o BCR baixou a sua principal taxa de 14% para 12,5%. Tudo isto, dizem alguns, é prova de que os investidores estão demasiado pessimistas sobre a economia russa. Eles estão errados.

Os preços do petróleo subiram ligeiramente desde o início do ano. Isso é útil para uma economia onde o material em questão fornece metade de todas as exportações do país. O rublo, mais barato, também tem impulsionado as exportações. Um novo acordo para acabar com a insurgência apoiada pela Rússia, na Ucrânia, assinado em Fevereiro, também fez os investidores ficarem menos nervosos.

Contudo, o valor do rublo é um enigma, pois em muitos aspetos a economia russa parece pior do que em dezembro. A inflação, em 16,9%, um aumento de 5,6 pontos percentuais, um salto que normalmente estimularia a depreciação. Os salários reais estão a cair rapidamente. As reservas de divisas do BCR caíram, este ano, em cerca de $30 mil milhões até agora, e $130 mil milhões desde o ano passado. O FMI acredita que a economia vai contrair 4% em 2015 – e é um cenário relativamente otimista.

Os fundamentos econômicos não conseguem explicar o valor do rublo, mas o comportamento do BCR pode fazê-lo. No ano passado, enquanto o rublo estava a cair, foi lançado um esquema de $50 mil milhões para emprestar dólares às empresas a uma tarifa concessionária. Isso foi especialmente útil em dezembro, quando as empresas russas enfrentaram vários reembolsos de dívidas. Neste ano as empresas russas, com menos contas estrangeiras por pagar, têm estado a utilizar os baratos dólares para investir em ativos russos de muito maior rendimento, diz Timothy Ash do Banco Standard. O efeito teve o objetivo de reforçar o rublo e outros ativos russos. A 20 de abril, no entanto, o BCR pôs fim a este "carry trade", ao tornar os empréstimos mais caros, impedindo a valorização do rublo.

Qual o próximo passo para a moeda volátil? As coisas não parecem boas. As empresas russas ainda têm perto de $100 mil milhões em dívida externa com vencimento neste ano. Como o rublo continua fraco, e como as suas reservas de caixa têm vindo a diminuir, o reembolso pode ser difícil. Wonks da Capital Economics, uma consultoria, acha que o estado russo terá que ajudar novamente. No entanto, Anders Aslund do Instituto Peterson, estima que o BCR possui, apenas, cerca de $150 mil milhões em reservas de divisas líquidas à sua disposição. Adicionando um grande défice orçamental e grandes saídas de capital, no espaço de alguns meses as reservas serão muito menores. O Kremlin pode ser então aliciado a tentar pagar a dívida externa através da emissão de rublos para comprar moeda estrangeira. Se tal acontecer, espere bastante mais agitação.