A recente queda dos preços do petróleo representa algo bem diferente das quedas anteriores, sendo assim mais difícil de prever o que se seguirá. Mas nós apresentamos-lhe 5 cenários plausíveis.

O crescente desequilíbrio entre a ligeira procura na Ásia e a forte produção de petróleo de xisto que começou em 2014 parecia normal: os preços do petróleo Brent começaram a cair dos $105 por barril, o mercado tornou-se em outubro num mercado de reportes e as expetativas eram elevadas em antecipação ao encontro dos OPEP em finais de novembro uma vez que o preço estava a chegar aos $75 por barril.

A expetativa era que a situação iria reverter-se num instante com a redução das quotas de produção. A história atingiu contornos pouco honestos quando os OPEC anunciaram que não iriam tomar qualquer atitude, o que fez com que os preços despenhassem até aos $50 por barril.

Anúncios posteriores feitos por membros influentes do cartel confirmaram que os preços do petróleo bruto seriam baseados na economia do mercado livre. Essa atitude marcou uma mudança fundamental no mecanismo de fixação de preços com mais de 100 anos das Sete Irmãs e dos OPEC, que atuou em períodos de estabilidade e de inflação de preços excessiva. A lógica era os produtores de baixo custo não terem de suportar o fardo de equilibrar o mercado com quedas de produção artificiais.

Preços do petróleo bruto mais baixos e cíclicos está a tornar-se a norma

À medida que a indústria desbrava novos caminhos, vários fatores irão determinar os preços do petróleo bruto. Do lado da procura, vão permanecer no curto prazo as incertezas em torno da recuperação global. A economia dos EUA continua a ser a força motriz, no entanto, as preocupações em relação ao abrandamento da economia chinesa e o possível impacto da saída da Grécia da zona euro limitam o aumento de procura, especialmente nos países que não pertencem à OCDE.

Do lado do abastecimento, a abordagem do mercado livre favorece os petróleos brutos mais baratos provenientes do Médio Oriente e cria pressão nas produções mais dispendiosas como é o caso das areias petrolíferas do Canadá, do petróleo de águas ultraprofundas e do Ártico. Tendo em conta este cenário, a produção de petróleo de xisto dos EUA torna-se no produtor marginal com o papel de equilibrar o abastecimento e a procura. Como resultado, a indústria está a caminhar para um momento de preço estruturalmente baixo de $70 a $75 por barril, fortemente influenciado pelos novos custos de desenvolvimento dos ativos do petróleo de xisto dos EUA e de outros desenvolvimentos convencionais. Esta recuperação deverá acontecer em 2016 com a indústria do petróleo e do gás a reduzir drasticamente as atividades de perfuração nos EUA para mais de 50%.

Juntamente com os preços significativamente mais baixos, também se prevê uma maior ciclicidade devido ao facto de as reservas de xisto poderem aumentar e diminuir a produção em resposta ao preçário do petróleo bruto ser de 12 a 24 meses, o que poderá criar ciclos de investimento relativamente curtos e um declínio na curva de produção bastante acentuado.

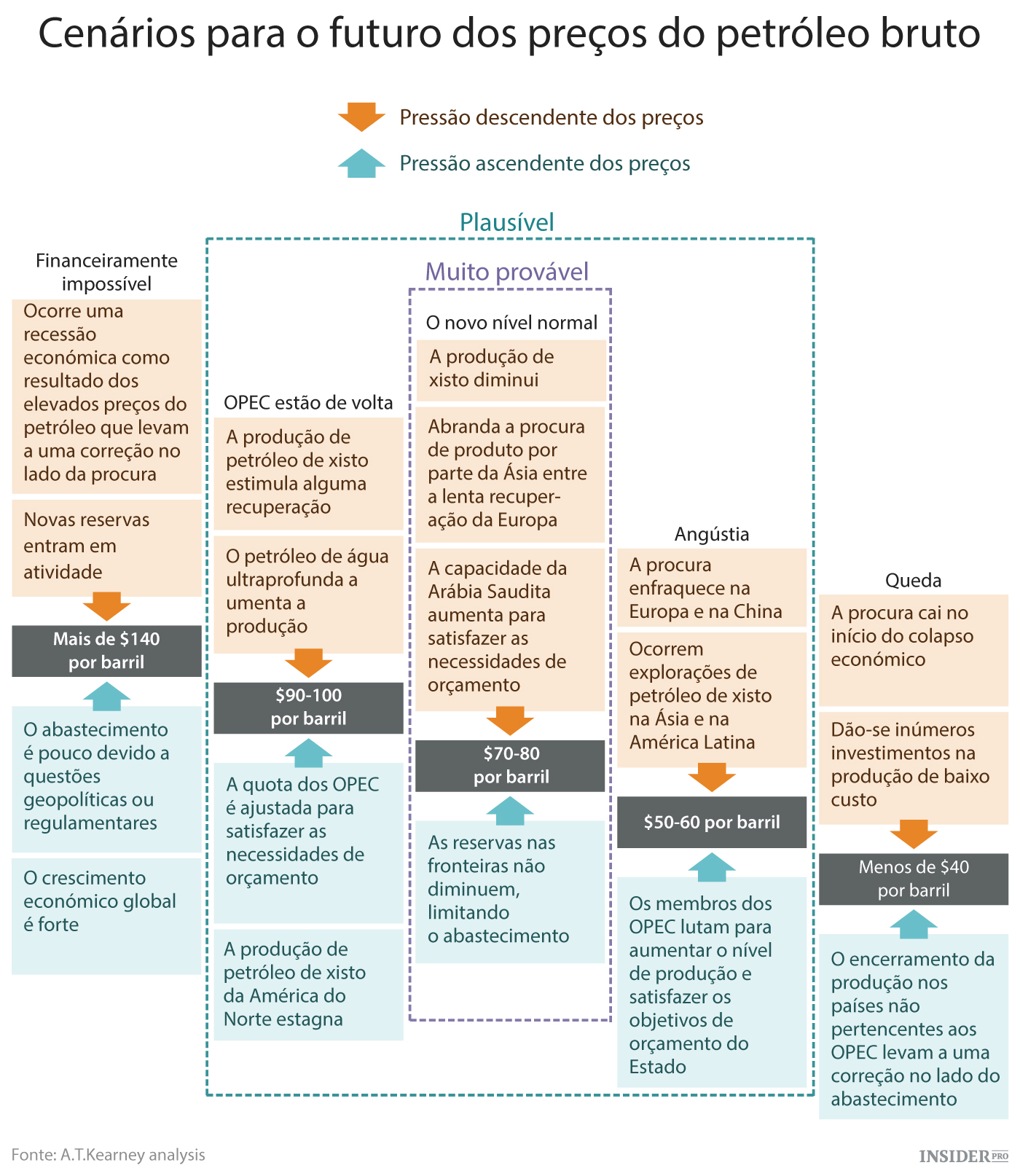

Cinco cenários a longo prazo

Com a indústria a entrar numa nova era, é plausível monitorar algumas coisas, já que forças externas podem afetar os preços do petróleo bruto. O comportamento dos OPEC encontra-se no topo da lista. Os preços baixos vão atingir fatalmente vários países: a Venezuela, o Irão e o Iraque, todos precisam de vender pelo menos $90 por barril de forma a equilibrar os seus orçamentos e a manter as suas jovens economias de pé.

A pressão nos OPEC e entre os principais países produtores de petróleo para voltar ao sistema antigo será significativa. Os desenvolvimentos geopolíticos também podem alterar a paisagem de abastecimento. O levantamento das sanções impostas ao Irão, que possui a quarta maior reserva comprovada de petróleo bruto do mundo poderia desencadear um novo abastecimento. Há uma lista enorme de outros pontos quentes a ter em conta em termos de principais descontinuidades possíveis, incluindo o Iraque, o Mar da China Meridional, a Venezuela e o Brasil. A economia em geral também é um fator importante a ter em conta uma vez que afeta diretamente a procura de petróleo bruto. Por exemplo, uma aterragem forçada na China, que consome mais de 10% da produção de petróleo mundial, teria um impacto dramático.

Resumimos as permutações destes condutores em cinco cenários (veja a figura). Aquilo a que chamamos de “Novo Nível Normal” corresponde ao cenário mais provável e à situação atual, em que a Arábia Saudita continua a seguir uma estratégia de proteção de quota de mercado e as reservas de xisto tornam-se na capacidade “swing”. As variações plausíveis deste cenário central incluem o “OPEC estão de volta”, na qual os OPEC reconquistam o seu papel de fixador de preços, e a “Angústia” na qual uma recessão económica global cria um excesso de oferta. Dois cenários extremos são considerados instáveis: o “Financeiramente impossível” e a “Queda”, nos quais a descontinuidade dos principais abastecimentos e de procura fazem os preços subir e descer drasticamente.

Entre estes três cenários plausíveis, é provável que a indústria entre numa nova fase em que os preços baixos do petróleo alteram à escala mundial o perfil dos investimentos e a indústria irá precisar de se tornar mais ágil para resistir aos ciclos acelerados a cada 18 ou 24 meses.