Os cortes nas taxas de juro e alguma despesa governamental essencial nos países desenvolvidos fez com que a última crise económica não tenha sido demasiado grave. Porém, teremos a estrutura necessária para resistir a uma nova crise?

Durante a crise financeira, quando a economia mundial enfrentava a sua maior ameaça desde os anos 30, os decisores meteram imediatamente mãos à obra. De forma a estimular a economia, os bancos centrais cortaram nas taxas de juros e os políticos fizeram despesas fundamentais. Como resultado, a recessão foi um período menos severo do que a Grande Depressão, apesar de ter sido mau.

Todavia, essa resposta rápida quase que esgotava o arsenal económico dos governos. Sete anos mais tarde continuam empobrecidos. As principais taxas de juros dos bancos centrais pairam acima do zero; as dívidas e défices dos governos aumentaram. Se a recessão voltar a atacar, coisa que inevitavelmente voltará a acontecer, os países ricos estarão particularmente muito mal preparados para se defenderem dela.

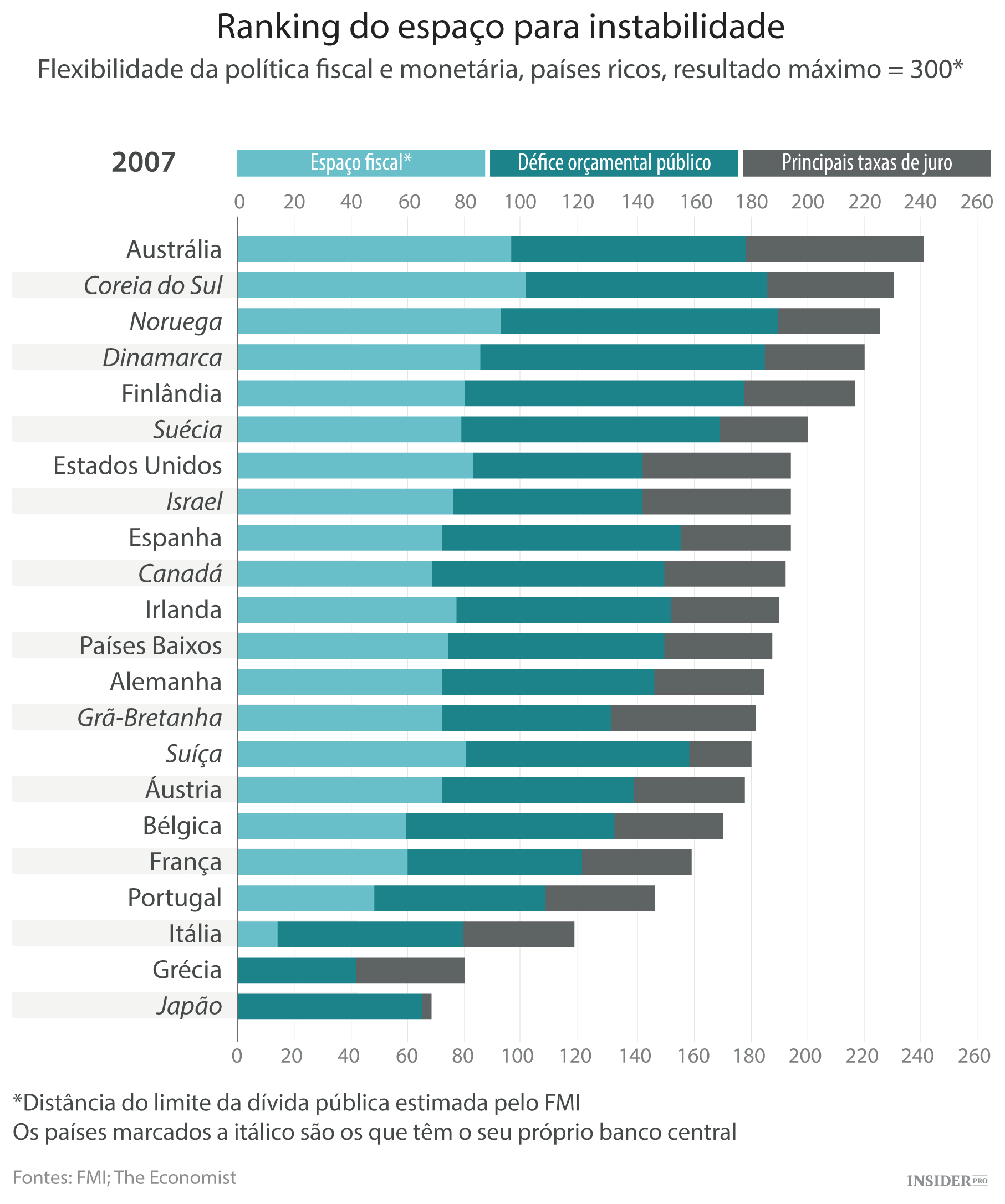

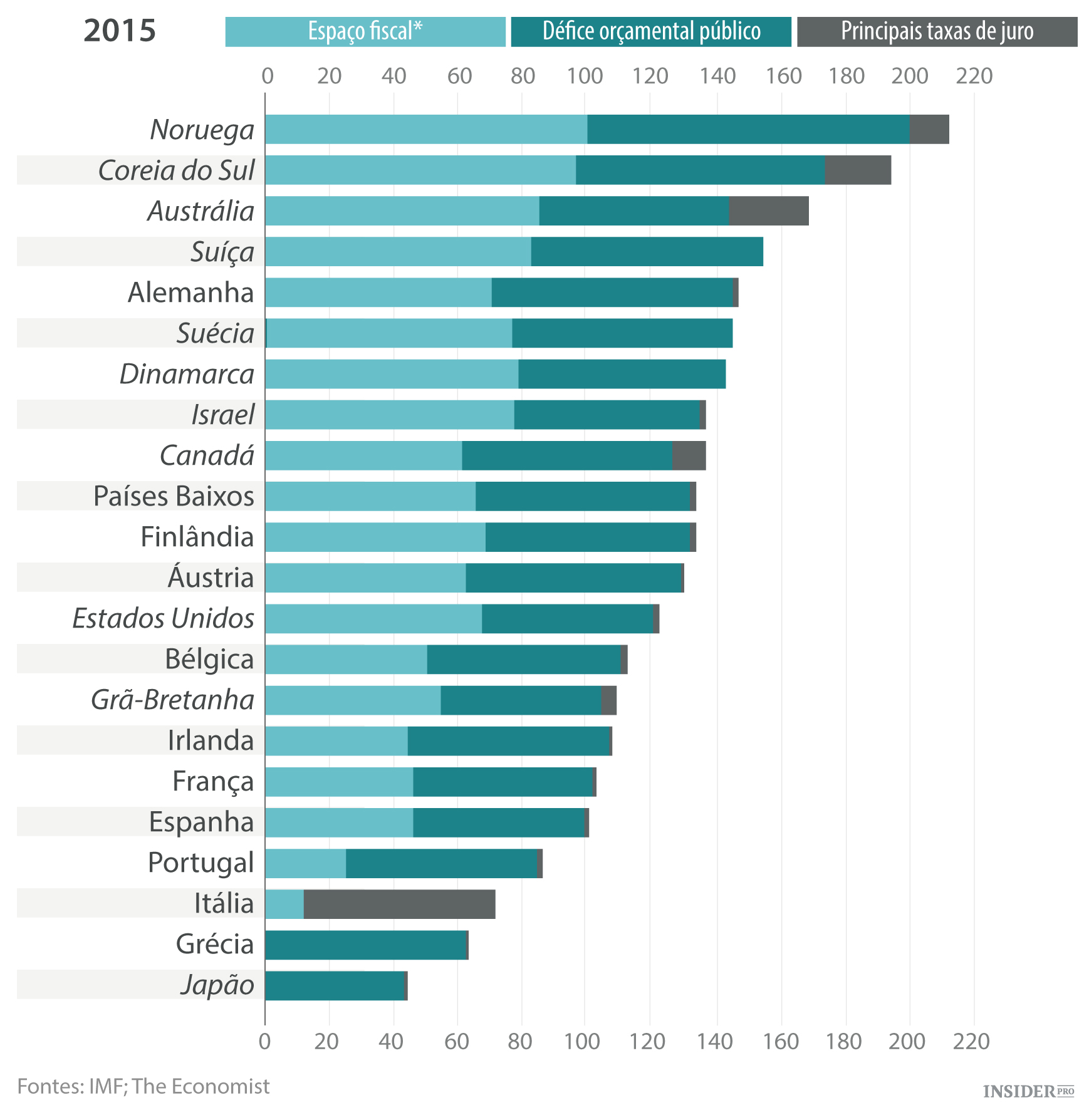

Que espaço para instabilidade é que os países têm ao certo? Como forma de comparar, apresentamos uma medida composta da dívida, dos défices e das taxas de juros – as armas que os decisores normalmente empunham para dispersar condições de risco. Embora não seja muito precisa, a análise mostra uma conclusão clara e preocupante. Algumas economias podiam criar uma defesa sólida contra um novo choque, mas a grande maioria é completamente vulnerável.

Quanto às taxas de juros, atribuímos 100 pontos – que significa o nível máximo de espaço para instabilidade – a taxas de 10% ou maiores. A principal taxa de juro do Banco de Reserva Federal encontrava-se apenas um pouco acima dos 9% (ou 90 na nossa medida) antes do período de recessão no início dos anos 90 e ligeiramente acima dos 6% (60) antes da depressão de 2001. Atualmente encontra-se abaixo de 0,125% (um mísero ponto). No início de 2007 a taxa de juro média dos bancos centrais dos países incluídos no nosso ranking estava abaixo dos 4% - um nível muito baixo dos padrões históricos. Neste momento, a média dos países ricos é de 0,3%.

Apesar de alguns bancos na Europa estarem a experimentar taxas negativas, nenhuma se atreveu a embrenhar-se demasiado no território negativo. Por outras palavras, uma taxa de 0% (0 pontos no nosso ranking) significa que os bancos centrais ficam com quase nenhum espaço para instabilidade na política monetária. No entanto, é provável que se mantenham próximos desse nível no futuro. Os preços futuros sugerem que a principal taxa de juro do Banco de Reserva Federal rondará os 2% no início de 2018. Os corretores preveem que o Banco de Inglaterra esteja nos 1,5% e os da Europa e do Japão fiquem presos perto do zero.

Os bancos centrais não estarão sozinhos a lutar no próximo choque. Os governos vão tentar ajudar com o aumento de despesa em coisas como subsídios de desemprego e infraestruturas, tal como fizeram durante a crise financeira. Mas os bancos não podem simplesmente emprestar tanto como gostariam. A Irlanda foi ultrajada pelos credores privados na altura em que os seus bancos falidos aumentaram os seus défices para mais de 32% do PIB em 2010, o que levou o país a procurar um resgate junto da União Europeia. Com exceção da Irlanda, nenhum outro país rico teve o seu défice maior que 16% do PIB durante a crise.

Consequentemente, o nosso ranking de espaço para instabilidade damos aos países 100 pontos se tiverem um excedente orçamental de 5% ou mais, e zero para défices de 15% ou mais. A maioria viu uma melhoria nesta medida desde os dias negros da crise graças tanto a um regresso ao crescimento e à austeridade. Prevê-se que a média do défice orçamental este ano diminua para 2% do PIB, uma descida dos quase 6% de 2010. Contudo, os países incluídos na nossa análise ostentaram em média um pequeno excedente orçamental antes da crise.

A montanha de dívidas públicas acumuladas desde 2007 é mais um obstáculo. A dívida enquanto percentagem do PIB está, em média, 50% mais elevada do que estava antes da crise. Num novo estudo, os economistas do FMI fornecem novas estimativas sobre o “espaço fiscal” que os governos têm disponível, tendo em consideração o seu comportamento no passado. Atribuímos 100 pontos aos países que, do ponto de vista do FMI, podiam pedir empréstimos de 250% do PIB ou mais e 0 a países como a Grécia, a Itália e o Japão que para essa instituição estariam a testar a fé dos mercados. Quase todos os países têm muito menos espaço de manobra do aquele que tinham em 2007.

Tempos difíceis e espaço

A combinação das três medidas dá um cenário preocupante. A Noruega, a Coreia do Sul e a Austrália encontram-se no topo: os três mantiveram as suas taxas de juro livres do zero e têm poucas dívidas. Em média, o espaço para instabilidade do mundo rico caiu cerca de um terço desde 2007. A margem dos países em dificuldades tais como a Itália e Espanha diminuiu para quase metade (ver o gráfico).

Estas estimativas, embora instrutivas, não respondem à questão de quais países ficaram sem poder económico. Veja o caso do Japão, o país mais constrangido do nosso ranking. Em 2007, o FMI pensava que o Japão não tinha qualquer espaço fiscal, altura em que o rácio da dívida em relação ao PIB estava nos 183%, e no entanto, o país continuou a pedir empréstimos avultados desde aí. A Itália alegadamente ficou sem espaço fiscal durante a crise. E no entanto, os seus custos de empréstimos, que subiram a níveis alarmantes em 2011, começaram a diminuir em 2012 depois dos investidores ficarem convencidos de que o Banco Central Europeu iria comprar a dívida italiana caso fosse necessário. Os limites da dívida parecem não ficar vinculados quando as economias têm uma forte posição financeira externa – ou quando se pode contar com um banco central para comprar a dívida numa situação de emergência. A relutância do BCE em emprestar as suas impressoras gráficas aos governos da zona euro poderá explicar porque é que os fardos da dívida têm sido ainda mais pesados na zona da moeda única.

Porém, até o BCE está neste momento a testar os limites do espaço fiscal. Após as taxas de juros terem chegado quase aos zero no início da crise, os bancos centrais imprimiram dinheiro para comprar as obrigações numa tentativa de proporcionar um estímulo adicional – uma política conhecida como plano de flexibilização quantitativa (QE). As taxas de juros mais baixas por um período de tempo maior os preços das ações mais elevados resultantes iriam, supõem os economistas do FMI, impulsionar o investimento. Estando previsto que as taxas de juro fiquem baixas por tempo indeterminado, o QE poderá ser uma medida de primeiro recurso.

A capacidade dos bancos centrais para realizar o QE é teoricamente ilimitada: podem comprar tantas obrigações quanto os governos emitem. Tal monetização direta da dívida irá certamente levar ao aumento da inflação. No entanto, a experiência do Japão, onde o banco central possui atualmente quase 30% da dívida pública sugere que os mercados irão tolerar muito mais QE do que os economistas pensaram. O espaço para instabilidade parece expandir com a disposição dos bancos centrais para imprimir mais dinheiro.