Talvez este abrandamento global seja diferente.

A economia mundial está a abrandar. Algumas das grandes economias dos mercados emergentes que dirigiam o crescimento durante os últimos 15 anos “bateram contra uma parede”, e a pergunta do momento é se a maior delas todas, a China, também está em graves problemas. Os preços das matérias-primas estão a afundar. O volume do comércio está a baixar. O Índice Báltico Seco (Baltic Dry Index) dos custos de transporte, que recuperou de um novo recorde mínimo no início do ano, está a cair outra vez.

Isto são tudo sinais de uma recessão cíclica. E isto é uma recessão cíclica — um dia, os preços do petróleo voltarão a aumentar. Como também o farão as ações e obrigações dos mercados emergentes.

Mas pode estar outra coisa a acontecer. Podemos estar a ver sinais precoces de mudanças a longo-prazo na economia global — mudanças que podem ser bastante positivas, mas também têm o potencial de afetar, e muito, sobre como o mundo funciona hoje em dia.

Até agora, isto são apenas pressentimentos, mas eu fiz o que faço sempre que tenho um pressentimento: fiz alguns gráficos. Primeiro, eis o panorama do comércio global:

{kind=link}

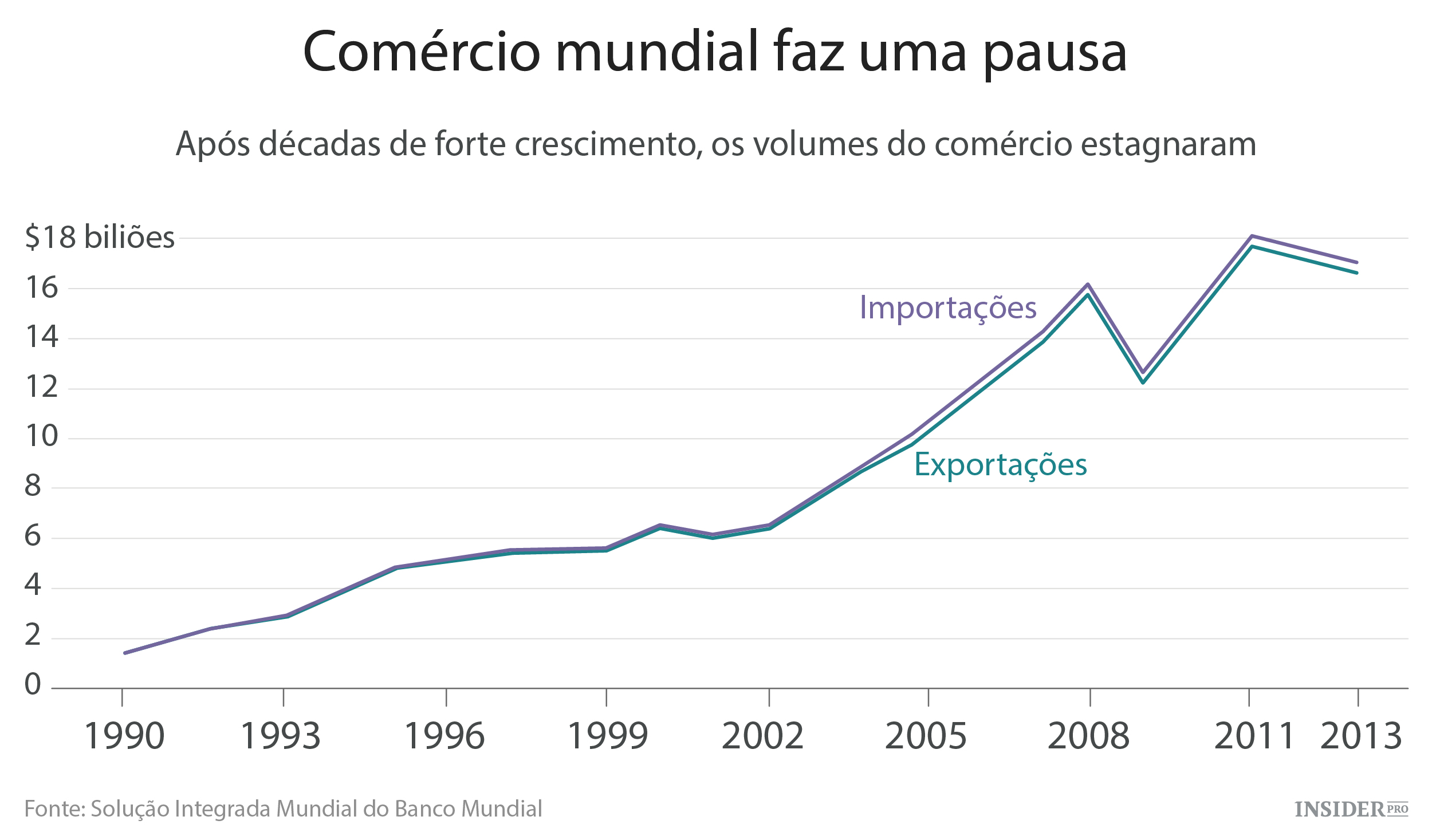

Após uma espetacular subida nos anos 2000, os volumes do comércio caíram depois da crise financeira de 2008. Depois recuperam, mas voltaram a cair em 2013. Dados mais atualizados, só do G7 e dos países BRIC, mostram que o declínio pode estar a acelerar.

{kind=link}

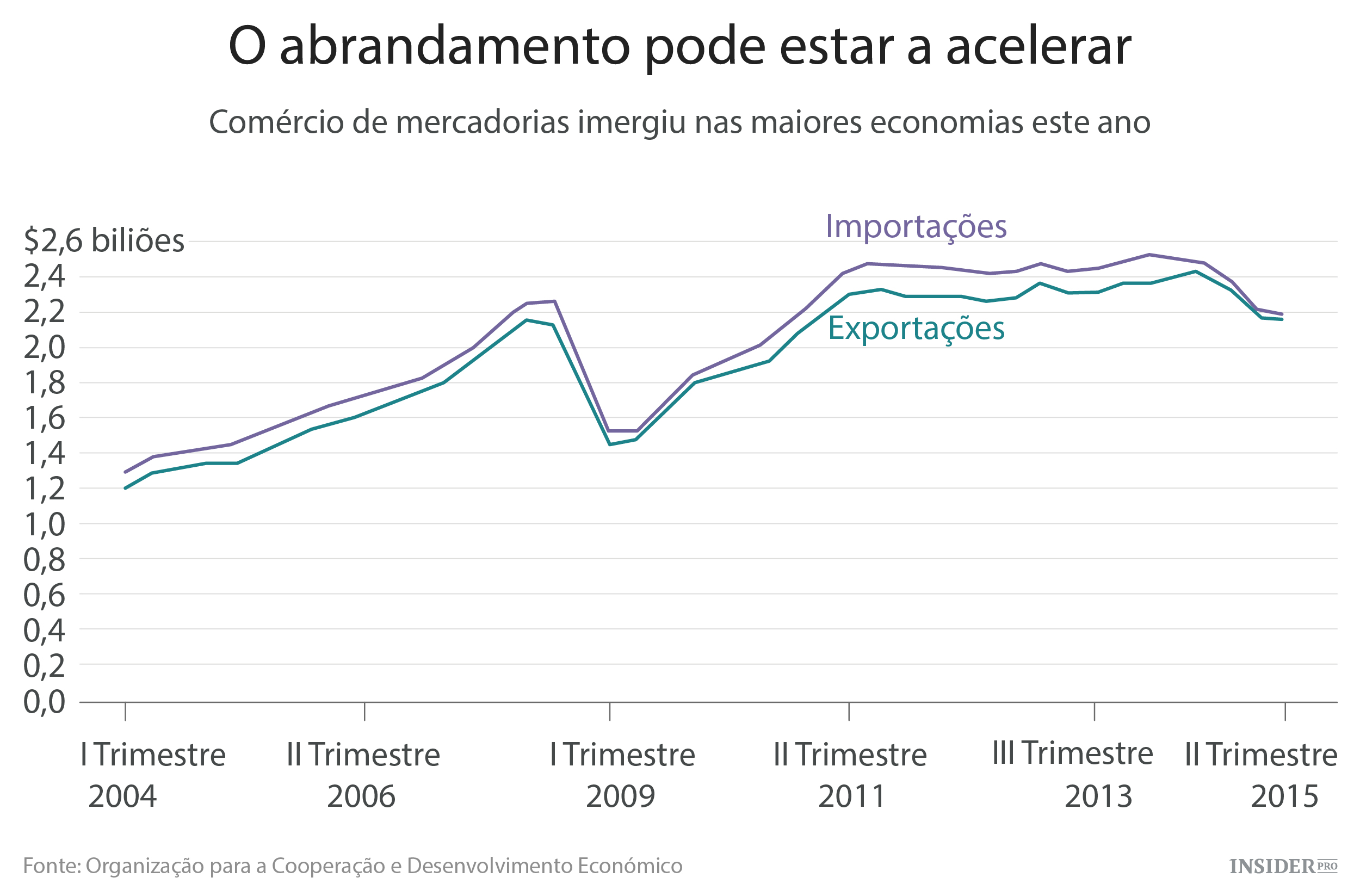

Mais uma vez, estas coisas acontecem em “ondas.” Mas há uma boa razão para pensar que os ganhos dos anos 90 e dos 2000 provavelmente não serão reproduzidos brevemente. Como resumiram Michael Francis e Louis Morel do Banco do Canadá num recente relatório:

As reformas no comércio e as inovações tecnológicas que baixaram os custos do comércio durante os anos 90 tiveram um efeito substancial no comércio global ao encorajar os mercados emergentes a integrarem-se na economia global e ao fazer redes de valor mundial economicamente viáveis. Como consequência, o comércio mundial cresceu em relação ao PIB. No entanto, como este processo está em grande parte completo, os incentivos subjacentes para expandir o comércio são provavelmente mais fracos agora do que eram em décadas anteriores, deixando um mundo num estado em que o comércio não está nem a subir nem a cair em relação ao PIB.

Um argumento relacionado, é o que foi feito por Harold Sirkin do Grupo de Consultoria de Boston há vários anos: Criar redes mundiais de oferta tornou-se tão na moda para os fabricantes ocidentais que as criaram mesmo quando fazia sentido manter a produção mais perto dos consumidores; agora estão a reduzir e a rever esta abordagem.

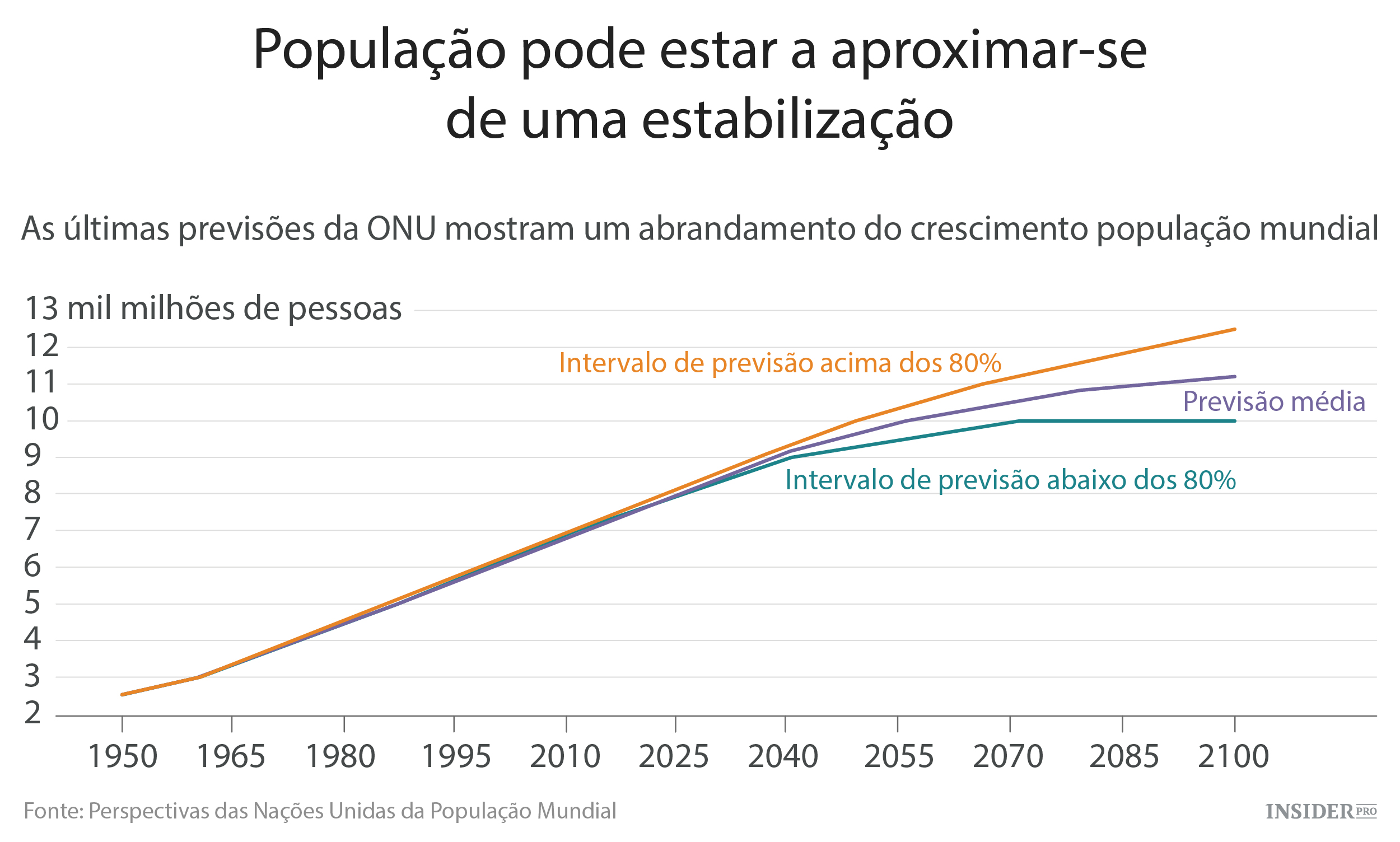

Mesmo assim não consigo evitar em pensar (talvez a desejar) que o que estamos a evidenciar pode também ser o início de uma estabilização da procura de coisas por parte do mundo — e, mais ainda, dos recursos necessários para fazer essas coisas. Afinal, as últimas projecções da população por parte das Nações Unidas, lançadas em Julho, indicam que estaremos perto de uma estabilização do número de pessoas no planeta.

{kind=link}

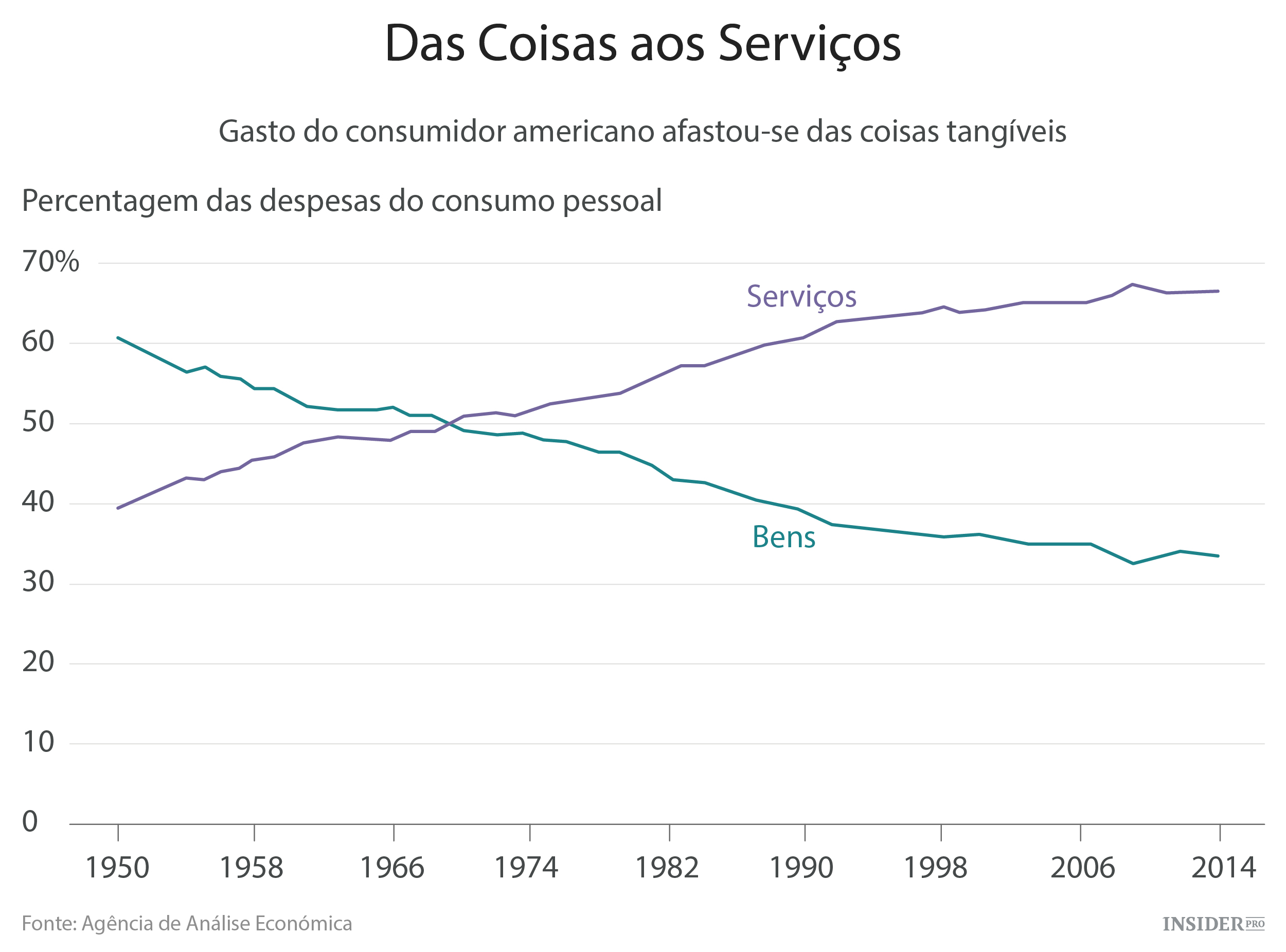

Mesmo assim, na previsão média, a estabilização não acontecerá até ao final do século. É possível que nem aconteça. Também, ainda existem biliões de pessoas pelo mundo que esperam emergir da pobreza e consumir mais coisas e recursos. Teríamos de ver as pessoas já ricas, a comprar menos coisas e a consumir menos recursos para chegar a este tipo de mudança que estou a falar. Estamos a passar por isto? Bom, mais ou menos. Aqui está uma mudança notável que a economia dos Estados Unidos fez nos últimos 65 anos:

{kind=link}

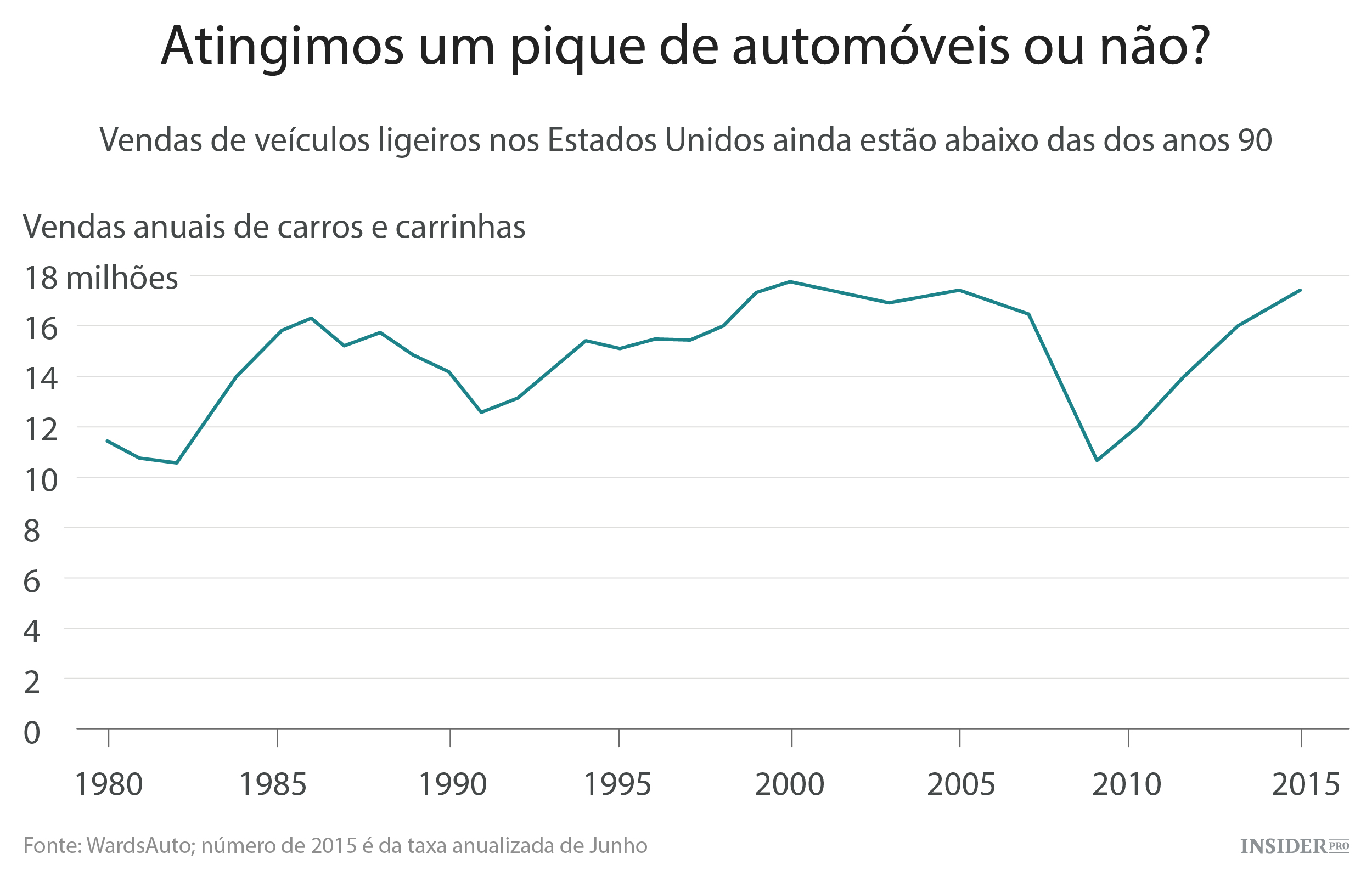

A economia americana cresceu tanto nesse período que as pessoas ainda compram mais coisas físicas do que faziam em 1950. Mesmo assim, há sinais de uma estabilização. Consideremos o que foi por muito tempo o bem ícone da economia americana, o automóvel:

{kind=link}

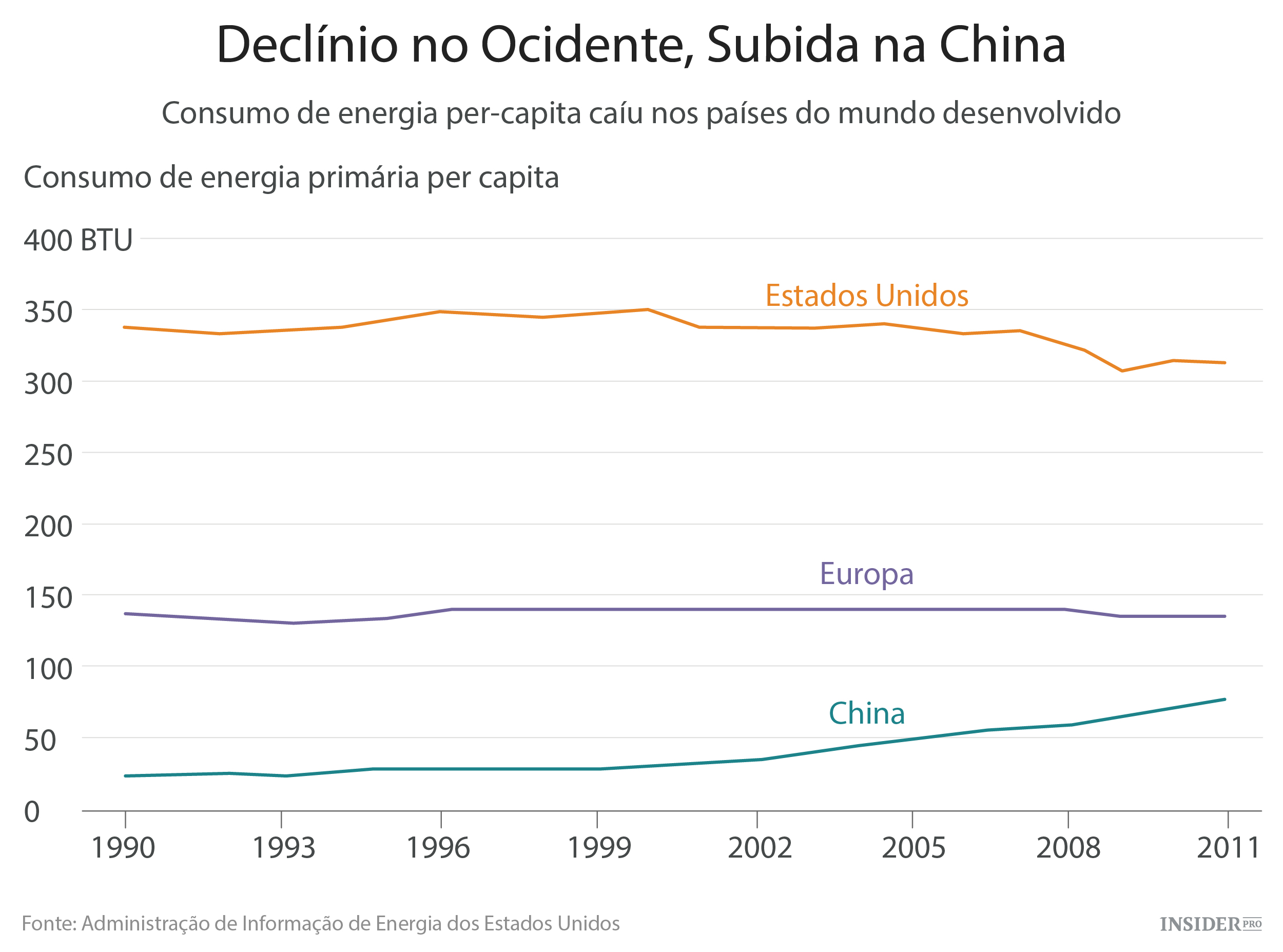

Os anos de grande crescimento parecem ter definitivamente acabado, apesar de a população dos Estados Unidos continuar a crescer. Todavia, este gráfico não apresenta uma prova conclusiva. A trajetória do consumo de energia é mais clara.

{kind=link}

Os americanos usam substancialmente menos energia per capita agora do que nos anos 90. Na Europa a trajetória é “atrapalhada” pela entrada dos países da Europa de Leste na economia global nos anos 90, que trouxe uma aumento da riqueza e com ela maior consumo de energia — mas o nível baixo é uma indicação que os Estados Unidos provavelmente ainda têm que reduzir. O rápido crescimento no consumo de energia na China foi, como é óbvio, um dos fatores por detrás da prosperidade mundial dos recursos naturais que recentemente fracassaram.

O declínio da procura chinesa de recursos naturais durante o ano passado tem sido um dos pontos que incita os observadores a pensar se o país está a passar por um abrandamento mais forte do que os números oficiais indicam. Pode muito bem ser. Mas isto pode também ser prova da mudança na economia chinesa de uma intensiva produção de recursos e construção de infraestruturas em direção à criação de serviços para os consumidores chineses. No geral, os países em desenvolvimento estão a fazer a passagem de bens para serviços mais cedo no seu desenvolvimento que os Estados Unidos ou a Europa fizeram. Isto até pode nem ser uma boa notícia; o economista Dani Rodrik preocupa-se com o facto de se poder tornar mais difícil para eles alcançarem os países ricos. Mas, significa menos procura de coisas e dos recursos que fazem essas coisas.

Por fim, considerando as coisas nas quais as pessoas querem gastar dinheiro. O produto definidor do consumidor do nosso tempo, é o smartphone. Um smartphone é um bem, e são necessários recursos para fazê-lo e transportá-lo. Mesmo assim, são necessários muitos menos recursos do que, por exemplo, um carro. A maior parte do seu valor está no software que é “carregado” para o mesmo e as pessoas, informação e entretenimento a que se consegue conectar com ele.

É um diferente tipo de criação de valor, do que a criação de valor baseado em recursos do século 20. Se é nessa direção que a economia mundial se encaminha, as conexões entre crescimento, comércio e consumo de recursos não serão as mesmas que têm sido. Isso provavelmente é algo bom.