Cerca de 50 governos irão acordar, este outono, um novo conjunto de regras para reduzir a evasão fiscal por parte de corporações multinacionais. A sua probabilidade de sucesso, no entanto, não é clara.

Se as regras funcionarem como planeado, vão ajudar a garantir que as grandes empresas paguem impostos sobre os lucros onde estes são obtidos, aumentando as receitas para os governos, especialmente nos países maiores. Os defensores dizem que as regras mais restritas proporcionarão uma concorrência mais justa entre pequenas e grandes empresas, uma vez que atualmente as últimas têm vantagem por serem mais capazes de evitar os impostos.

Muito menos certo é o quão amplamente as novas regras serão aplicadas, e se vão mesmo aumentar as receitas do governo. Também não está claro se os EUA irão superar a oposição no Congresso, onde os críticos questionam o direito do Departamento do Tesouro de implementar regras internacionais não refletidas na legislação dos Estados Unidos.

O esforço internacional foi começado em 2012 com os governos a lutar para conter um surto de gastos de défice que se seguiu à crise financeira e à recessão global.

No meio a altos défices, surgiram uma série de revelações sobre a evasão fiscal em grande escala por uma série de grandes empresas, e as autoridades voltaram a atenção para a rede de milhares de tratados fiscais que remontam à década de 1920.

Esses tratados eram inicialmente destinados a evitar a dupla tributação dos lucros da empresa. Mas com o tempo tornaram-se um parque infantil para empresas envolvidas no que as pessoas dos impostos gostam de chamar erosão da base e transferência de lucros, ou BEPS, um termo técnico para mover lucros para jurisdições com os impostos mais baixos.

O novo livro de regras, martelado sob a direção da organização com sede em Paris para a Cooperação e Desenvolvimento Económico, será apresentado aos ministros das finanças do Grupo das 20 maiores economias em Outubro. Com a aprovação praticamente assegurada, ele irá, de seguida, ter uma revisão final dos chefes de Estado dos G-20 em Novembro.

O princípio subjacente às novas regras é que os lucros devem ser tributados onde são gerados, em vez de onde atraem a taxa de imposto mais baixa.

Pascal Saint-Amans, diretor do Centro da OCDE para a Política Fiscal e Administração, que supervisionou o projeto BEPS, disse:

"O planeamento tributário vai continuar, mas estamos a fechar as grandes avenidas."

Não vai ser um trabalho fácil

Identificar exatamente onde os lucros são gerados é complexo, e torna-se ainda mais complexo à medida que as cadeias de abastecimento se tornam mais globais. Um produto que acaba numa prateleira na Alemanha ou os EUA pode conter componentes fabricados numa dúzia de outros países, e incluir propriedade intelectual na forma de patentes, licenças e marcas ainda de outros. Esses intangíveis por sua vez podem ser alojados em praticamente qualquer lugar, inclusive num pequeno escritório numa jurisdição de baixa tributação.

Por essa razão, os envolvidos no projeto BEPS acreditam que a sua principal conquista é a exigência de que as empresas declarem a quantidade de receita, lucro e impostos pagos em cada país, bem como o total de empregos, capital e bens utilizados em cada local. Isso daria aos coletores de impostos uma ideia mais clara de quanto lucro é gerado em cada etapa do processo de produção.

Além de ser caro de cumprir, relatórios país a país têm suscitado preocupações entre as empresas multinacionais de que a informação possa ir parar às mãos erradas.

O presidente do Comité de Finanças do Senado, Orrin Hatch (R., Utah), e o Presidente do Comité das Formas e Meios da Câmara, Paul Ryan (R., Wis.), uniram-se numa resposta negativa. Os benefícios de prestação de informações corporativas sensíveis a outros países são "pouco claros, na melhor das hipóteses", escreveram numa carta no mês passado ao Secretário do Tesouro, Jacob Lew.

Os observadores das negociações dizem que os esforços para alterar as novas regras por parte dos legisladores em todo o mundo iriam atrasar a sua execução, e ameaçam tornar a jogada menos abrangente e coerente do que os seus criadores pretendiam.

"O sentimento geral é que as pessoas não têm a certeza de quanto os governos-chave estão dispostos a implementá-lo", disse Francesca Lagerberg, uma perita fiscal internacional na firma de serviços de negócios Grant Thornton. "Muitos países vão olhar para a liderança americana para ver o quão comprometidos eles estão."

Na OCDE, Saint-Amans disse que a ambição não é harmonizar as regras fiscais, mas estabelecer padrões internacionais que "tenham uma influência real." Não é essencial, por outras palavras, que cada governo a apoiar as novas normas consiga implementá-las com sucesso.

"A forma como tudo isto foi concebido é que, se houver um país que tenha recusado, os outros são capazes de proteger as suas bases fiscais", disse ele.

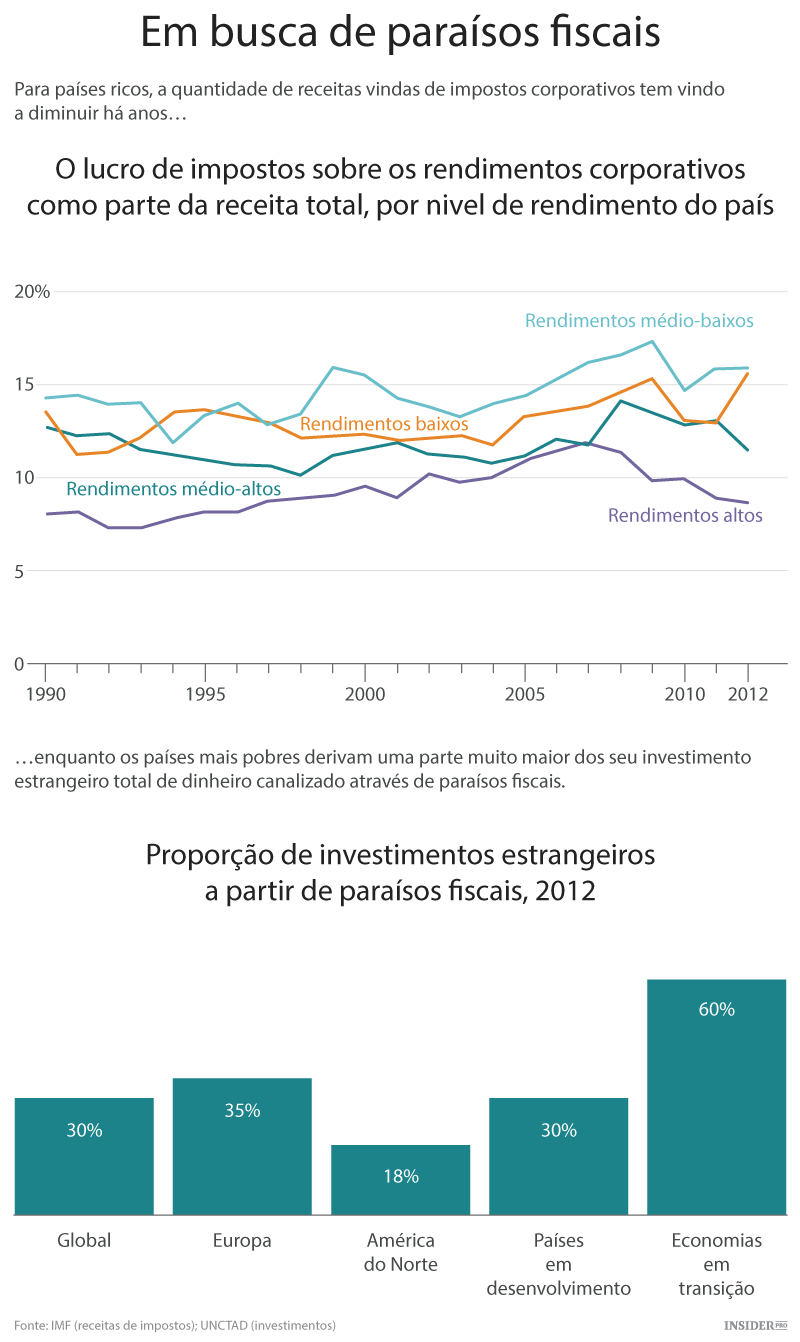

A outra grande incógnita sobre as novas regras é quanta receita adicional elas trariam.

A OCDE deve fornecer uma estimativa para a escala de evasão fiscal global no dia 5 de Outubro. A Conferência das Nações Unidas sobre o Comércio e Desenvolvimento concluiu em Junho que as empresas evitam pagar $200 mil milhões por ano em impostos apenas ao canalizar os seus investimentos no estrangeiro através de pontos financeiros offshore. Os economistas do Fundo Monetário Internacional em Maio estimaram que as receitas fiscais perdidas são equivalentes a 0,6% do produto interno bruto das economias desenvolvidas e 1,75% em economias em desenvolvimento.

Estes montantes são suficientemente grandes para dar aos governos um incentivo para reprimir a evasão. Se todos o poderão fazer ou não continua a ser uma incógnita.