Mostramos-lhe 9 gráficos que revelam as fragilidades da moeda única.

O BCE arrancou com a bonança da Flexibilização Quantitativa de €60 mil milhões no início deste ano e previa-se que esse plano continuasse até setembro de 2016, no entanto, o “senhor dinheiro” já está a pedir mais anos. Abalado pelo que está a acontecer na China, o BCE afirmou que isso poderá atingi-los.

Recentemente a Standard and Poor alertou ou recomendou – não interessa – ao BCE para duplicar o tamanho do programa de flexibilização quantitativa para €2,4 biliões e estendê-lo “até meados de 2018”. Que o “Senhor Dinheiro” esteja a implorar por mais não é uma grande surpresa: apesar das taxas de juros dos depósitos negativas do programa de flexibilização quantitativa do BCE, a cotação das ações diminuiu, com o DAX alemão 23% mais baixo em seis meses.

Nessa perspetiva surge Peter Praet, membro do Conselho Diretivo e economista-chefe no BCE, com uma impressionante apresentação na conferência BVI Asset Management na Alemanha, onde vai mostrando gráficos devastadores, um atrás do outro, que comprovam como o euro falhou na economia da zona euro.

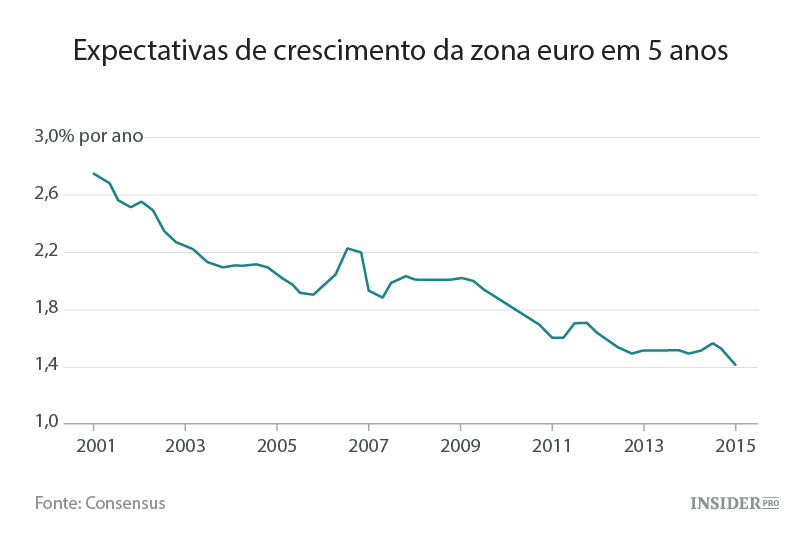

O otimismo, quando publicado por economistas, é normalmente feito com o intuito de entusiasmar o que tem de ser entusiasmado naquele preciso momento. É universal. Contudo, na zona euro, até os economistas estão a medir bem o seu otimismo. No gráfico em baixo, Praet mostra como as expetativas de crescimento económico daqui a cinco anos caíram ao longo dos 15 anos desde que o euro surgiu:

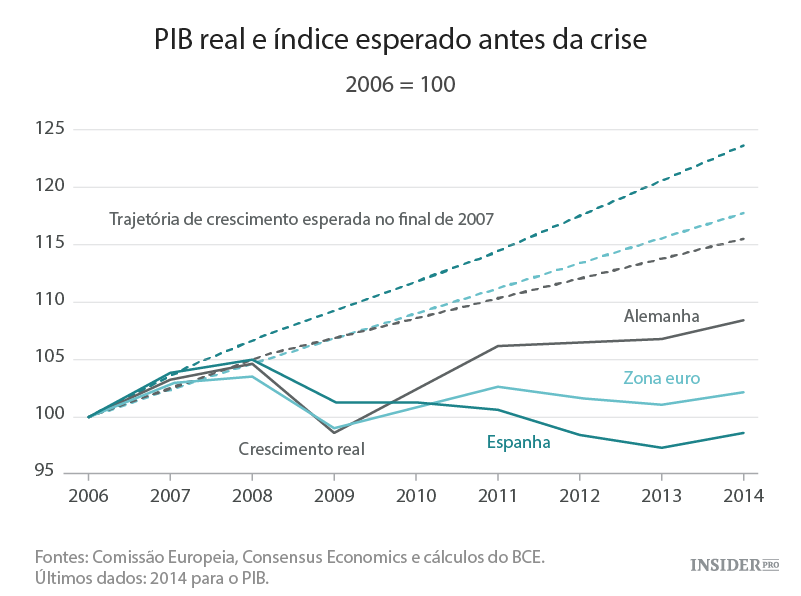

E mais uma imagem de esperança vs. realidade: o crescimento tal como os economistas do setor privado visionaram em outubro de 2007 (linhas pontilhadas). Naquela altura, sem dúvida alguma que o que não faltava era dinheiro, até na Grécia, e o céu era o limite. E isto foi o que aconteceu – por uma questão de misericórdia, a Grécia não aparece; a sua linha sairia para fora do gráfico:

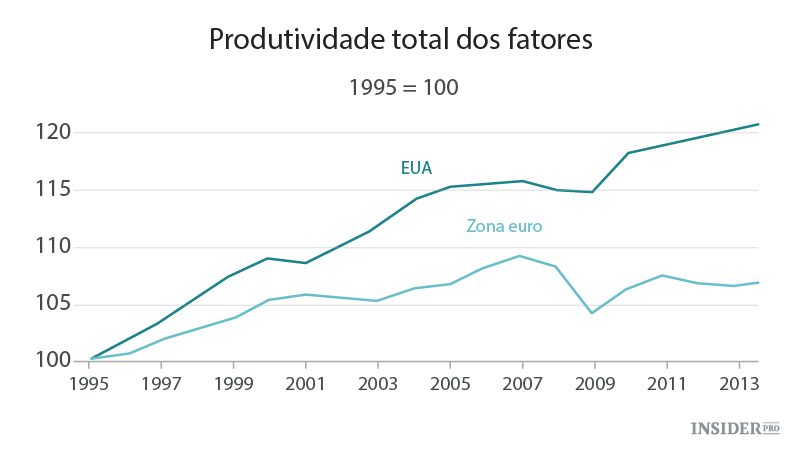

Qual a gravidade dos problemas? Uma produtividade ascendente é um sinal de que uma economia é tecnologicamente dinâmica, que não está parada. O gráfico a seguir faz a comparação da produtividade nos EUA com a da zona euro (ZE) nos últimos 20 anos. Durante o período pré-euro, a produtividade subiu mas não tão acentuadamente como a dos EUA. A partir do momento em que o euro se tornou na moeda nessa zona, a produtividade começou a enfraquecer, e após a crise financeira acabou mesmo por cair bastante. Atualmente, a produtividade na zona euro é ainda mais baixa do que era em 2007:

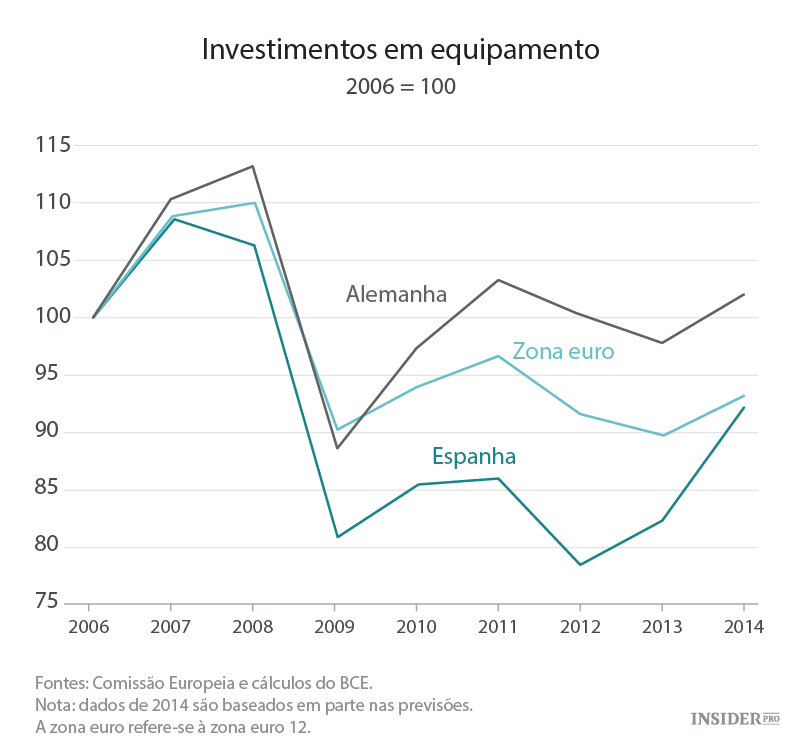

Parte deste fenómeno é resultado do cenário sombrio de investimentos feitos em equipamentos. Apesar do dinheiro fácil e da liquidez em excesso, as empresas não estão a investir na melhoraria da produção. Ela nunca foi muito alta na moderna zona euro, mas em 2008 foi quando caiu a pique. Só agora é que está a recuperar um pouco na Alemanha (DE), mas na zona euro em geral continua a cair. E vejam como a Espanha caiu. Mais uma vez, ficamos gratos pelo gráfico não mostrar a Grécia:

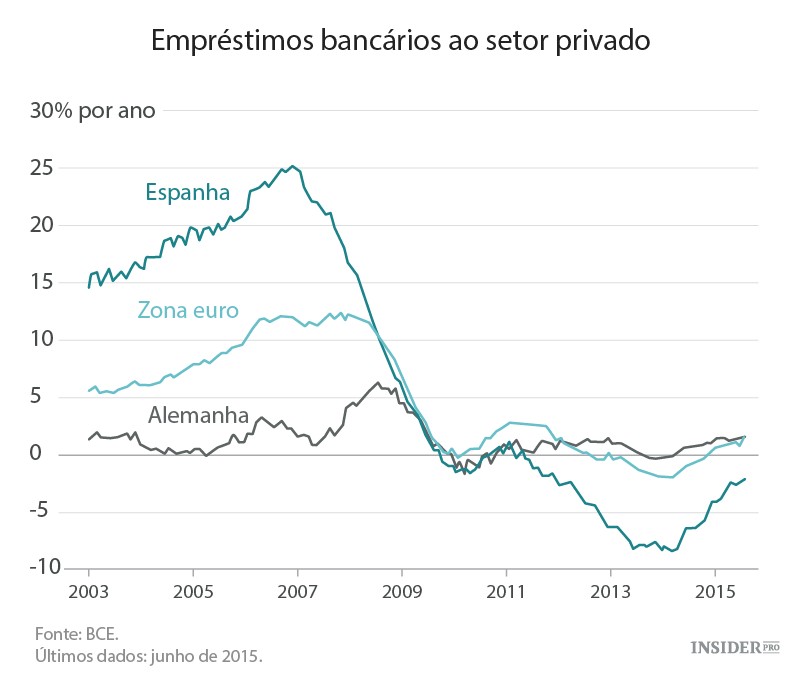

E os empréstimos bancários no setor privado encolheram. O que quer que seja que os bancos estavam a fazer com a liquidez, não estavam de maneira nenhuma a emprestá-lo. Por um lado do espetro dos empréstimos, não havia procura porque a economia estava a debilitar-se. Por outro, as empresas que precisavam de empréstimos não os estavam a receber. Para dizer a verdade, o número total de empréstimos bancários em Espanha começaram a cair em 2011, em parte porque os créditos mal parados estavam lentamente a ser cancelados, embora muitos deles ainda estejam nos registos dos bancos para serem tratados mais tarde.

O gráfico em baixo, com dados relativos a junho de 2015, mostra que os empréstimos aumentaram lentamente este ano pela primeira vez desde 2011. Na Alemanha, os empréstimos estão a seguir o mesmo ritmo. Contudo, Espanha continua no buraco.

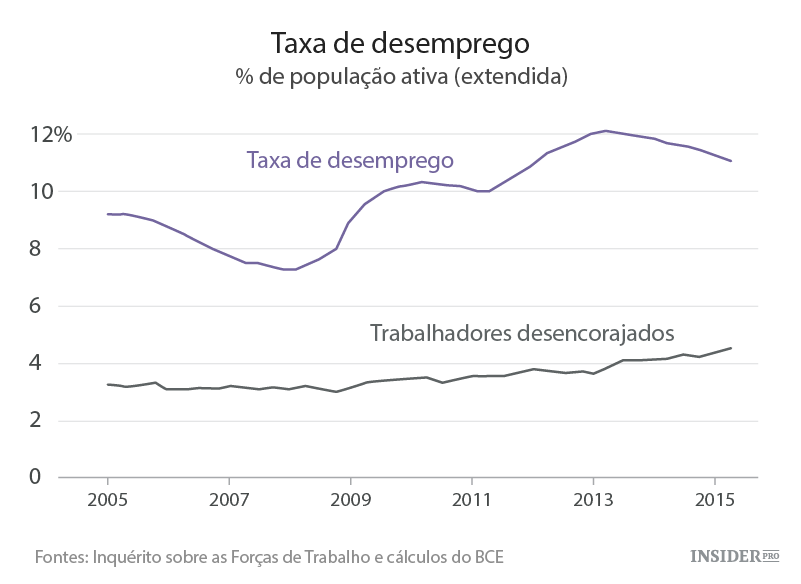

Como resultado, o desemprego em vários países da zona euro tem sido um total fiasco, com a taxa de desemprego a atingir os 24% na Grécia e os 22% em Espanha, e com as taxas de desemprego jovem ao dobro desses valores. Mas a Alemanha, a Áustria, o Luxemburgo e alguns outros países têm taxas de desemprego bastante baixas. Assim, a média tem um aspeto muito melhor do que a realidade nos “países mais vulneráveis”, tal como o BCE chama ao Chipre, à Grécia, à Irlanda, à Espanha, à Itália, a Portugal e à Eslovénia.

A taxa de desemprego geral (representada com a linha verde no gráfico a seguir) ainda se encontra com dois dígitos. É aí que se situa a França (10,5%). Os números de “trabalhadores desencorajados” – pessoas que estão disponíveis para trabalhar mas que deixaram de procurar trabalho após tantas tentativas falhadas – continua a aumentar (linha vermelha).

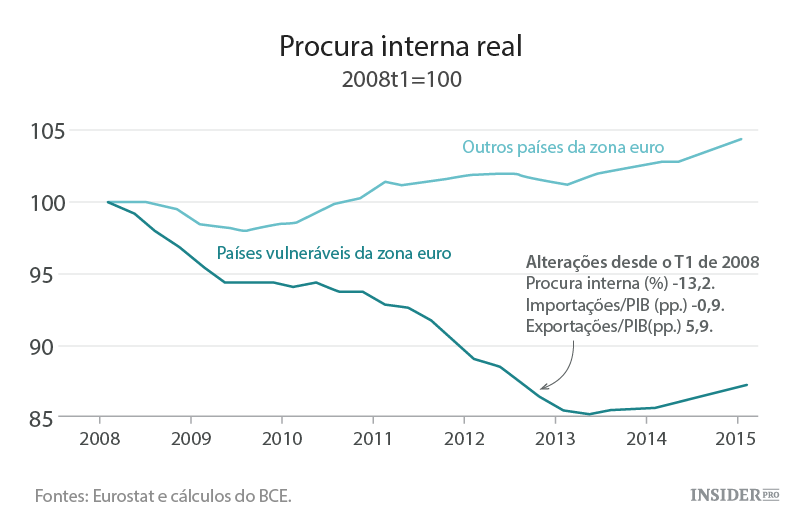

E foi assim que a zona euro se dividiu em duas: por um lado temos os países que beneficiaram de uma moeda (relativamente) forte; e por outro, países – como a Grécia, a Espanha, a Itália, etc. – e a França – que sempre tiveram uma moeda da república das bananas que eram demasiadas vezes desvalorizadas para resolver todos os problemas fiscais que surgissem e outros tipos de problemas sem que tivessem de fazer de facto alguma coisa para os resolver. Mas agora, não podem desvalorizar-se, estão “vulneráveis”. Estas duas partes da zona euro não fizeram mais nada para além de divergirem cada vez mais uma da outra:

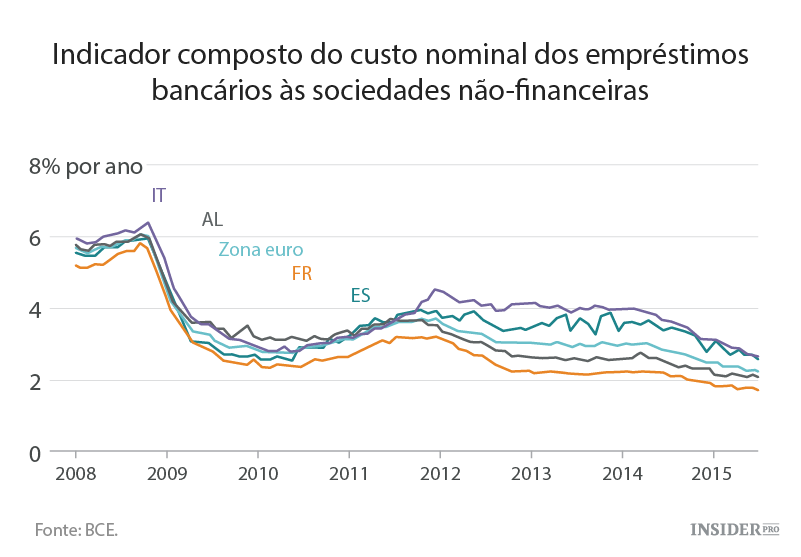

E mesmo assim, o custo por pedir empréstimos aos bancos nunca foi tão barato. Este é o indicador do BCE do custo total dos empréstimos bancários, baseado nas taxas agregadas de curto e longo prazo utilizando uma média móvel de 24 meses de novos volumes de empréstimos, durante o mês de julho de 2015:

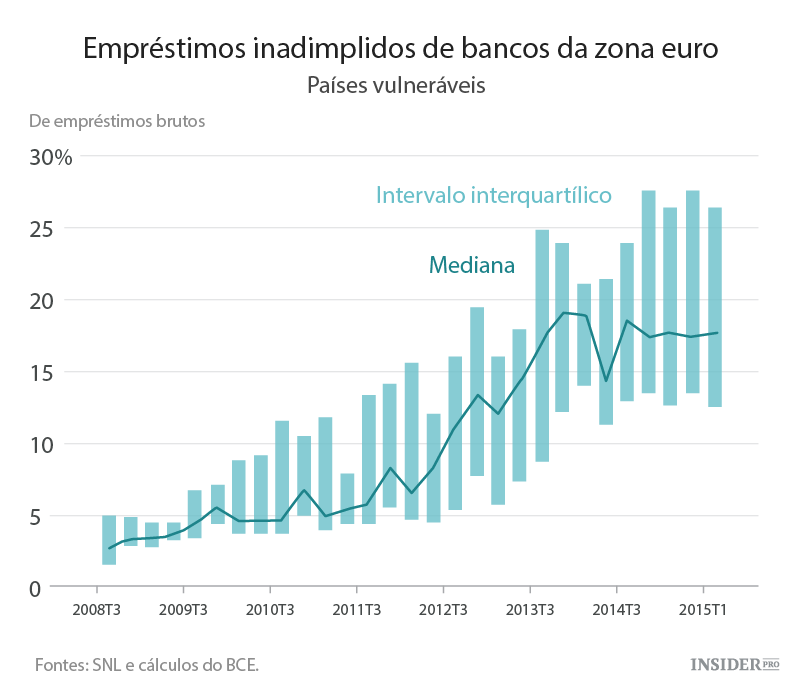

E o crédito mal parado nos “países vulneráveis” nunca foi tão alto. Ou melhor, há um esforço cada vez maior de pressionar os bancos a revelar mais esse tipo de crédito do que a “escondê-los debaixo do tapete”, apesar de muitos ainda estarem lá escondidos. Este gráfico, baseado numa “amostra desequilibrada” de 32 bancos de países vulneráveis da zona euro, mostra os índices de empréstimos brutos prejudicados em relação ao número total de empréstimos.

Estes gráficos são, talvez, uma demonstração involuntária de que o euro não funciona para tantas economias e ambientes políticos tão diferentes, e que os “países vulneráveis” talvez tivessem feito melhor em ficar com os seus francos, liras, pesos, etc. da república das bananas e que teria sido melhor estes países fazerem as suas próprias desvalorizações e incumprimentos do que o atual circo de resgate financeiro internacional feito com o dinheiro dos contribuintes e esta palhaçada da austeridade.