A economia chinesa está a abrandar e o mundo inteiro está de olhos postos neste país para ver o que vai acontecer a seguir. Qual será a avaliação dos especialistas que se encontram no país?

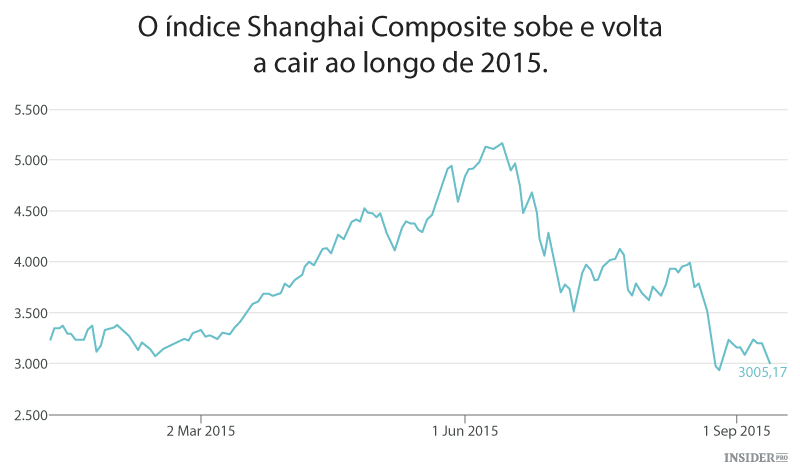

Neste verão os índices bolsistas caíram duas veze, a China desvalorizou a moeda e os motores de crescimento tradicionais – exportações, fabrico e propriedade – começaram a ficar em alerta vermelho.

Dado o sucedido surgem várias questões.

- Será que o governo vai ser capaz de parar esta tendência?

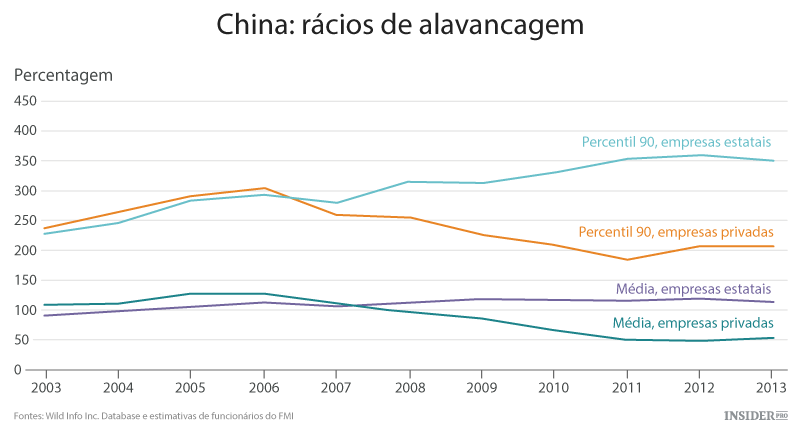

- Será que as empresas vão começar a entrar em falência com o peso das suas elevadas dívidas, algo para o qual o Fundo Monetário Internacional alertou em setembro?

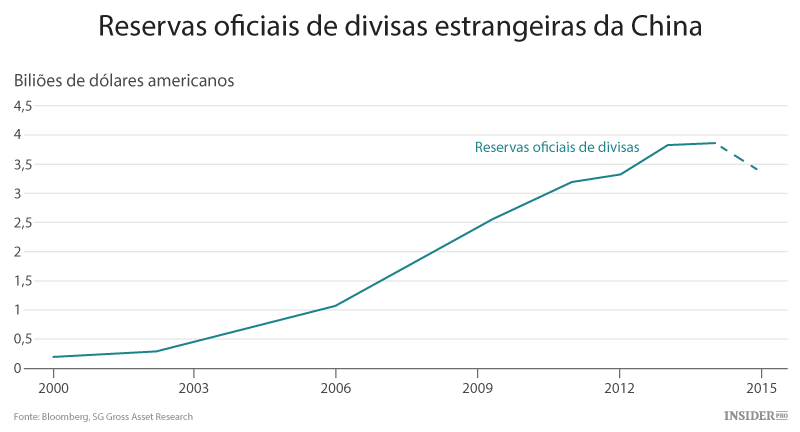

- Será que o governo vai eclodir através das suas reservas de divisas à medida que tenta defender o valor do yuan dos comerciantes que tentam desvalorizá-lo?

Todas estas questões são realmente importantes, no entanto, fazem todas parte de uma pergunta ainda mais crucial: o que é que se passa verdadeiramente com a China?

Fizemos essa pergunta a algumas das mentes mais brilhantes de Wall Street e eles partilharam connosco as suas opiniões.

Bill Bishop, editor da newsletter chinesa Sinocism

“Incerteza. Incerteza é o que existe entre os investidores à escala mundial em relação aos dados, à competência de decisão política e à situação política em geral. Incerteza entre a elite chinesa e os dirigentes em relação ao que Xi Jinping quer e se esses desejos são ou não seguros.

“Contudo, a única coisa que se tem a certeza, é que Xi está na liderança. Ele fez questão de garantir que assim fosse ao consolidar rapidamente o controlo sobre as fontes de poder coercivo – os serviços de segurança e no exército – e ao retirar do poder Zhou Yongkang, Xu Caihou, Guo Boxiong, e outros.

“No entanto, estar no controlo não significa automaticamente que se está apto a forçar a burocracia a fazer tudo o que se quer, e raramente significou, se é que alguma vez significou, na história da China.”

Carson Block, fundador da Muddy Waters Research

“O colapso das ações na China Continental é o resultado da criação deliberada do governo de uma bolha bolsista. As empresas chinesas não têm os fundamentos, a governança ou a transparência para merecer valorizações elevadas – exceto a valorização dessas bolhas.

“O governo chinês exortou os investidores a comprar ações, dizendo que tal era um ato “patriótico”, no entanto, o sofrimento deste colapso estendeu-se demasiado, afetando severamente os balanços das famílias que menos podiam dar-se ao luxo de perder dinheiro.

“Muitos chineses começaram a acreditar que o seu governo podia conquistar as forças do mercado, que era omnipotente. No mínimo, esta perceção ficou danificada, o que abala a fé interna em todo o modelo económico. Ao estender o sofrimento a várias famílias com rendimentos baixos, o governo está a arriscar a difusão de um sentimento de revolta.”

Fraser Howie, analista independente e coautor do “Capitalismo Vermelho”

“A tentativa de corrupção de XJP criou uma guerra civil entre as elites e Partido Comunista Chinês (PCC). Essa tentativa não conduziu a uma governação melhor, mas sim a uma inação, em que ninguém se atreve a fazer seja o que for com receio que possa ser o próximo. Esta situação vem na pior altura.

“A economia está mesmo a abrandar dramaticamente e os erros ocorridos nos mercados de capitais durante o verão destruíram a confiança dos investidores na capacidade das autoridades de controlar o que se está a passar. Neste momento, o governo está a tentar arranjar uma explicação coerente para o que se está a passar.

“Todos aqueles que estão à espera de ver reformas significativas que mudem o curso da economia vão ter uma desilusão. A China não está a ter um colapso económico mas o mundo apercebeu-se agora que não existem soluções rápidas para os problemas deste país e que o sofrimento vai continuar por muitos anos.”

Wei Yao, economista na Société Générale

A taxa de câmbio numa empresa cambista na Singapura a mostrar posters de dólares americanos, o yuan chinês e o ringgit malaio

“A economia está numa aterragem agitada, com o investimento a ter uma aterragem dura e o consumo uma aterragem suave. A infraestrutura do investimento está a melhorar e o mercado pode estar demasiado baixista numa perspetiva a curto prazo. No entanto, a perspetiva a médio prazo é bem mais incerta e o grande problema é o progresso lento da reforma no setor empresarial.

A política monetária do BPC terá de continuar acomodatícia, divergindo desta forma do percurso estreito do Banco de Reserva Federal. O que significa que o BPC não vai conseguir manter o RMB estável por muito mais tempo.”

Tom Orlik, economista na Bloomberg

“O fim da China não está próximo. As preocupações em relação ao impacto da queda da bolsa na economia real são exageradas. Os reformadores vão continuar a sair vitoriosos, especialmente com a liberalização das taxas de juros.

“O espaço para estímulos não é infinito, contudo também não foi ainda totalmente usado. Prevejo que o crescimento vai continuar a abrandar nos próximos anos. Não uma queda iminente da bolsa.”

Barbara Reinhard, diretora informática do US Private Bank no Credit Suisse

“Os dados chineses têm apontado em poucas exceções para sinais precoces de um crescimento melhor já muito reduzido. Os observadores da China de longa data sabem que o mercado de ações chinês não tem uma transmissão significativa na economia local.

O caminho mais provável da China vai incluir talvez uma política orçamental como resposta para colocar uma base sólida na atividade económica.”

Rob Sharps, gestor de carteiras sénior na T. Rowe Price

“Os líderes chineses sabiam que teriam de fazer com o tempo a transição da sua economia para uma mais motivada pelos serviços e pelo consumo, mas agora estão a fazê-la num ambiente em que o crescimento geral da economia é muito mais fraco e algumas das vantagens de custos que tinham numa perspetiva fabril já não existem.”

Colin Hamilton, diretor geral da investigação de produtos na Macquarie

“A China está a tentar seguir um caminho de tentativa de desalavancagem dos excessos do passado recente e de manutenção do crescimento a um nível que permita manter a sua influência em crescimento.

“Numa perspetiva política, a situação está a tornar-se cada vez mais difícil, mas ainda restam várias alavancas para puxar caso achem que necessitam de um apoio mais forte. É difícil fazer a transição de um momento para o outro de uma economia focada nos ativos e que exigia grandes investimentos – o mais provável é esta transição demorar uma década repleta de pequenos miniciclos.

“O próximo passo a curto prazo poderá ser parar de sustentar o mundo e concentrar-se na gestão dos seus riscos internos. O resultado líquido poderá ser um caminho mais lento em direção a uma reforma financeira e de empresas estatais.”

Christopher Balding, professor na HSBC Business School da Universidade de Pequim

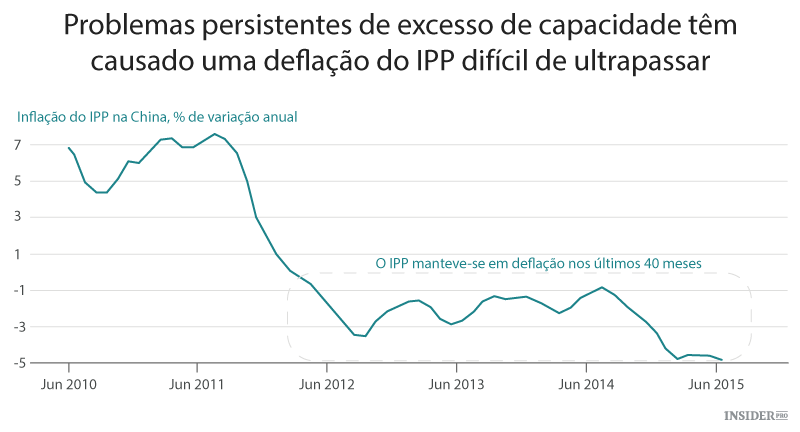

“A China está a passar por um abrandamento rápido no seu crescimento económico provocado pelos custos de trabalho relativamente elevados, por níveis de dívida insustentáveis e por uma enorme capacidade excedente provocada por anos de investimentos com motivações políticas.

“Por terem apostado a sua credibilidade num crescimento económico sustentado, o Partido Comunista Chinês está agora receoso de que os salários estagnados e os crescentes níveis de desemprego levem a que a população chinesa comece a questionar-se sobre a relevância numa altura em que tanta gente é acusada de corrupção e em que uma nova geração que cresceu na era eletrónica vejam pouca necessidade nos censores.

“Apesar dos discursos sobre reformas económicas, Pequim parece estar a aumentar a sua assertividade nos mercados financeiros e na economia de mercado, fundindo empresas estatais para criar empresas enormes e aumentar a dívida. Seja como for, a capacidade de Pequim para gerir a transição económica para uma economia mais lenta vai ser de certeza um dos eventos marcantes do séc. XXI.”

Gillem Tulloch, fundador da GMT Research

Os responsáveis políticos parecem ter a intenção de lutar contar a inevitabilidade de um ciclo de desalavancagem do setor empresarial. A repetição de rondas de estímulos para reforçar os setores mobiliário e automóvel não vai resultar, pioram a situação e mostram que eles não entendem realmente os problemas.

“Uma tentativa mal-avisada numa bolsa de valores patrocinada pelo governo reúne sinais de desespero e está alheia aos princípios fundamentais do mercado ou ao papel da bolsa de valores para atribuir capital de uma forma eficiente. É claro que se quisesse encurtar as quotas de mercado na classe A, o mais provável é ser ameaçado com pena de prisão pelas autoridades – algo que não é visto desde os dias que levaram à crise financeira asiática de 1997.

Josh Feinman, economista chefe global da Deutsche Asset e Wealth Management

“Após vários anos a voar alto, apoiada pelo crescimento impressionante que retirou centenas de milhões de pessoas da pobreza ao mesmo tempo que reformulava várias facetas da economia mundial, a China está a descer à Terra. O seu crescimento económico está a abrandar, o seu apetite outrora voraz por produtos está a enfraquecer, os preços industriais a descer, o mercado de ações distorcido a vacilar e os seus responsáveis políticos estão decididamente menos seguros, debatendo-se com os desafios formidáveis do país.”

“Mas agora o pendulo poderá ter balançado demais, com pessoas a focarem-se quase exclusivamente nas vulnerabilidades da China, perdendo de vista as forças que ainda lhe restam. A China ainda tem um grande potencial para superar, um reservatório profundo de munições políticas e princípios fundamentais de consumo consistentes. Por isso, apesar dos seus dias de glória de crescimentos meteóricos terem acabado e ter desafios difíceis pela frente, alguns dos medos mais apocalípticos – de que a China está a ir em direção ao estilo de estagnação japonês e mesmo de uma rutura social e política – parecem injustificados.”