A vasta reserva de divisas estrangeiras do mundo está a diminuir, assustando tudo e todos com a perspetiva da diminuição da liquidez global.

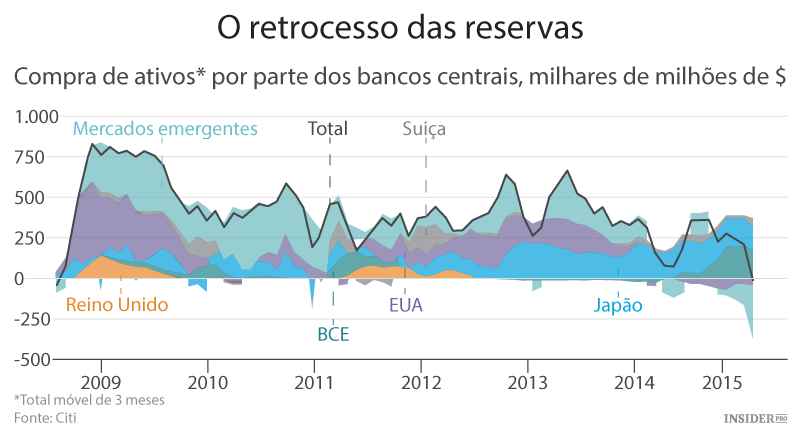

Uma caraterística determinante da economia mundial dos últimos 15 anos era a acumulação sem precedentes de reservas de divisas estrangeiras. Os bancos centrais, liderados pelos da China e dos países produtores de petróleo, criaram coleções enormes de moedas de outros países. As reservas em termos globais aumentaram de $1,8 biliões em 2000 para $12 biliões em meados de 2014. Esse ano provou ser um ponto culminante.

Desde aí que as reservas começaram a cair até pelo menos $500 mil milhões. A China, cujas reservas chegaram aos $4 biliões, livrou-se de uma porção considerável das suas posses para ajudar o yuan, moeda que outrora fluía rápida e abundantemente começou a vazar. Outros mercados emergentes como a Rússia e a Arábia Saudita, também começaram a conter os seus capitais.

Este fenómeno lançou alertas de que o mundo está a passar por um aperto de liquidez devido à diminuição de reservas de divisas. Quando os bancos centrais da China e de outras partes do globo começaram a comprar Tesouros e outras obrigações apreciadas para juntar às suas reservas, colocaram pressão nos rendimentos das obrigações dos países ricos. Deixar as reservas de divisas estrangeiras escorrer é sinónimo de venda de alguns destes ativos acumulados. Isto ameaça aumentar as taxas de juro a nível mundial numa altura em que o crescimento está frágil e os mercados financeiros estão inconstantes.

Os analistas do Deutsche Bank descreveram o efeito como um “aperto na flexibilização quantitativa”. Em princípio, os bancos centrais do mundo rico podem compensar este impacto fazendo, por exemplo, uma “flexibilização quantitativa” adicional, ou seja, comprando as suas próprias obrigações com o dinheiro do banco central. Na prática, existem vários obstáculos a isso.

As reservas de divisas de um país podem influenciar os rendimentos das obrigações de outro, tal como foi expresso de forma memorável em 2005 por Ben Bernanke, depois por um governador do Banco de Reserva Federal e mais tarde seu presidente, na sua hipótese de “excesso de poupança global”. Os excedentes de grandes dimensões nas contas correntes dos mercados emergentes foram um reflexo da poupança nacional excessiva. O excedente de capital tinha de ir para algum lado. Uma grande parte foi canalizado pelos bancos centrais nas suas reservas florescentes para as obrigações do mundo rico. As crescentes acumulações de obrigações comprimiram as taxas de juros no mundo rico.

Através do controlo de uma variável de coisas que influenciam as taxas de juros, desde o crescimento à demografia, os economistas tentaram avaliar o impacto da acumulação de reservas de divisas. Francis e Veronica Warnock da Universidade de Virginia concluíram em 2005 que as compras de obrigações estrangeiras diminuíam cerca de 0,8% os rendimentos no Tesouro a 10 anos. Um documento de trabalho recente elaborado por investigadores do Banco Central Europeu descobriu um efeito semelhante: nos meados de 2000, quanto mais estrangeiros possuíssem obrigações da zona euro, as taxas de juros a longo prazo reduziam cerca de 1,5 pontos percentuais.

Contudo, ainda existem dúvidas em relação à ligação entre o aperto das reservas e os rendimentos das obrigações. Claudio Borio do Banco de Pagamentos Internacionais e Piti Disyatat do Banco da Tailândia repararam que os rendimentos do Tesouro tinham tendência para aumentar entre 2005 e 2007 mesmo quando os fluxos de capital para a América continuavam fortes, e que depois as taxas caíram quando esses influxos começaram a enfraquecer. Este ano, a relação também tem sido um pouco fraca. As reservas de divisas têm diminuído, mas os rendimentos tanto na América como na Europa também caíram.

Uma explicação para isso é que as variáveis internas ultrapassam as estrangeiras. A compra de obrigações por parte do Banco de Reserva Federal durante o seu programa de Flexibilização Quantitativa de 2008 a 2014 interessava mais para definir as taxas de juros a longo prazo na América do que o aumento da atribuição de reservas de divisas por parte dos bancos centrais. No semestre passado, o programa de Flexibilização Quantitativa do Banco Central Europeu teve um efeito atenuante nos rendimentos da zona euro. Na medida em que um declínio causa aperto indesejado, os bancos centrais do mundo rico podem contrariar isso ao comprar obrigações. Por seu lado, embora as vendas de ativos pelos bancos centrais nos mercados emergentes excedam de momento as compras por parte dos seus homólogos no mundo rico (ver o gráfico), o Banco de Reserva Federal mostra pouco interesse em acabar com o plano de Flexibilização Quantitativa.

Poderão existir outros fatores mitigantes. O capital que sai dos mercados emergentes não desapareceu. Uma grande parte dele acabou por voltar ao local de origem. Por exemplo, se um bilionário chinês quiser retirar o seu dinheiro do país, pode trocar os seus yuans por dólares de várias maneiras ilícitas. Isso vai reduzir as reservas de divisas chinesas, nomeadamente as suas posses de obrigações americanas. Depois o bilionário usa o dinheiro para comprar uma casa em Los Angeles. O vendedor da casa coloca os procedimentos num banco local, que, por sua vez, poderá utilizar o depósito para comprar obrigações americanas.

Perdidos e achados

Os países que acumularam em primeiro lugar divisas estrangeiras são provavelmente os que mais têm que se preocupar. Quando os seus bancos centrais começaram a comprar ativos estrangeiros, pagaram-nos com dinheiro acabadinho de imprimir, aumentando assim a oferta de moeda. À medida que vão mudando de tendência de comprar ativos estrangeiros para suprimir as suas moedas para a tendência de vender esses ativos para ajudar as suas moedas, vão diminuir o estoque de dinheiro.

Mas até mesmo essas preocupações podem ser um pouco exageradas. As reservas de divisas não são a característica determinante da oferta de moeda interna. Os bancos centrais absorveram a maioria do dinheiro criado quando acumularam inicialmente as reservas, “esterilizando” assim o impacto.

Estes podem agora desfazer isso diminuindo, por exemplo, a quantia de dinheiro que os bancos podem manter no banco central, tal como a China tem estado a fazer. E tal como os bancos centrais do mundo rico usam operações de mercado aberto – compra e venda de ativos nacionais diariamente – para influenciar as taxas de juros de curto prazo, também os do mundo em desenvolvimento o podem fazer. No entanto, tais operações exigem competência e um mercado de capitais profundo.

As autoridades têm mais um entrave no “aperto monetário”: os controlos de capital. A China bloqueou nestas últimas semanas os afluxos de capital e as suas reservas de divisas, que caíram por $95 mil milhões em agosto, mas em setembro tiveram uma queda menos alarmante de $43 mil milhões. Se o dinheiro romper as barreiras e aumentar de novo, a China será forçada a desvalorizar o yuan uma segunda vez.Com a ansiedade em relação à economia mundial a aumentar, muitos esperam que a barragem consiga aguentar um pouco mais.