O FMI e o Banco Mundial estão divididos quanto à questão da depreciação cambial como ferramenta de guerra económica. Então quem está realmente certo?

A decisão da China de ajustar a sua paridade cambial ao dólar em agosto provocou uivos reacionários de escárnio – desde os EUA à Índia – em como Pequim se preparava para uma nova onda de guerra de câmbios internacionais.

Mas será que as guerras cambiais funcionam realmente?

Antes do lançamento do seu bianual World Economic Outlook, esta semana no Peru, o FMI entrou no debate. Publicou um abrangente conjunto de conclusões que confirmam que a desvalorização de moeda é ainda uma ferramenta eficaz para as economias saírem de situações mais problemáticas.

De acordo com o FMI uma depreciação cambial de cerca de 10% resulta, em média, num aumento de exportações que irá acrescentar 1,5% ao rendimento de uma economia. Mas tanto a pesquisa como o timing são controversos.

Segundo o FMI, uma depreciação real efetiva de 10% associa-se a um aumento das exportações líquidas, 1.5% do PIB.

A reavaliação do renminbi da China não estava sequer perto da magnitude de 10% mas o seu enfraquecimento de 3% foi o único grande movimento da taxa de câmbio em mais de vinte anos.

A intervenção foi encarada por alguns como o lance inicial noutra “corrida para o fundo” global.

Provocou a preocupação de que as economias vizinhas da China respondessem com medidas de retaliação, numa tentativa desesperada de aumentar o crescimento.

A pesquisa do Fundo também pareceu confirmar um princípio intuitivo da economia.

A moeda mais fraca significa que a exportação de mercadorias de um país é mais atraente para os mercados externos – tornam-se mais baratas para compradores estrangeiros. Assim, as desvalorizações têm um direto e substancial impacto no reforço do PIB.

A história também mostra que o enfraquecimento das taxas de câmbio é um recurso experimentado e testado por nações em dificuldades a tentar aumentar artificialmente a sua competitividade, proteger as suas quotas de exportação e rebaixar rivais.

Mas apesar de toda a sua aparente eficácia o “alívio da competitividade” contraria a recomendação do FMI aos decisores em termos de política económica.

A manipulação da taxa de câmbio é um “método de fraude”.

Permite aos governos ignorar dolorosas “reformas estruturais” como libertar os mercados de trabalho ou aplicar reformas a políticas fiscais e aumento do investimento – o santo graal da política económica, há muito defendido pelo FMI.

FMI vs. Banco Mundial

As conclusões do Fundo também colocam o seu departamento de investigação em desacordo com a sua organização irmã – o Banco Mundial.

Três meses antes da análise do FMI o Banco produziu o seu próprio conjunto de conclusões que destrói a noção de que as guerras cambiais ainda funcionam.

Depois de estudarem 46 países ao longo de 16 anos os investigadores concluíram que na esteira da crise financeira episódios de “grande desvalorização parecem ter tido pouco impacto sobre as exportações.”

Em vez disso, a transição para cadeias de fornecimento mais complexas e inter-conectadas – abrangendo países, continentes e moedas – deturpou a relação entre taxas de câmbio mais baixas e produtos mais baratos.

Mais de um terço de todo o comércio mundial é agora composto pela exportação de produtos cujos componentes não são exclusivamente produzidos por uma economia única – ou “cadeias globais de valor” em linguagem económica.

A desvalorização da moeda, nesta análise, é uma ferramenta que tende para o fracasso para os decisores políticos. Os benefícios da desvalorização num país podem ser compensados pela força da moeda em economias parceiras que componham a cadeia.

A diretora do FMI, Christine Lagarde, e o presidente do Banco Mundial, Jim Yong Kim em Lima, no Peru

O FMI admite a noção de que cadeias de fornecimento ligadas entre si “contrastam com a visão tradicional do comércio internacional, no qual os produtos são produzidos na sua totalidade dentro de um único país e expedidos como bens finais para os mercados de exportação.” Mas o cerne da análise do Fundo nega que este processo fragmentado de produção realmente afete as indústrias de exportação mundiais.

“A maior parte do comércio global ainda consiste em comércio convencional e há pouca evidência de uma tendência geral em direção à desconexão entre taxas de câmbio e o total de exportações e importações.” – Conclui a investigação.

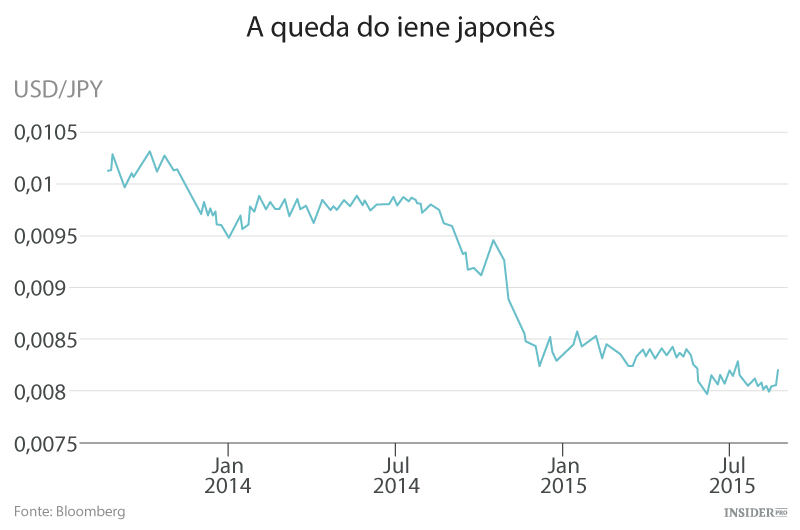

A viragem japonesa

As fortunas da maior economia submetida ao maior enfraquecimento de moeda dos tempos modernos – o Japão – prestam apoio ao contundente instrumento da escola de pensamento.

Verificou-se a depreciação do iene japonês em mais de 35% desde 2012 – quando o primeiro ministro Shinzo Abe lançou uma campanha monetária e fiscal sem precedentes para libertar o país da estagnação.

Mas esta queda vertiginosa na taxa de câmbio não se traduziu no domínio das exportações japonesas. As exportações estão ainda 20% abaixo do nível que os economistas tinham previsto antes do lançamento de “Abenomics”.

Aos olhos do Banco Mundial, o Japão é o exemplo arquetípico de como fabricantes integrados que produzem bens de elevado valor, como eletrónica e maquinaria, não têm nada a ganhar com a manipulação da moeda.

O caso do Japão é impressionante. Na década de 80 uma depreciação de 10% do iene teria reduzido os preços das exportações em cerca de 8,5%. Hoje, porém, a redução é de apenas 5-3%.

O FMI contraria as conclusões do Banco Mundial ao sugerir que a experiência japonesa é única entre as economias mundiais.

Segundo a pesquisa do Fundo: “O fraco crescimento das exportações reflete uma série de fatores específicos do Japão.”

Isto inclui a tendência das empresas japonesas de manter os seus preços de exportação em mercados internacionais – muitos dos seus fabricantes optaram pela produção internacional durante o período de apreciação da taxa de câmbio entre 2008-2011.

Então quem está certo?

Dada a importância da questão da guerra da moeda na economia global dos dias de hoje, carente de procura, trata-se de uma disputa institucional que ultrapassa o interesse meramente académico.

É provável que governos e bancos centrais escolham o que desejam das conclusões – que tanto alentem as suas tentativas de estimular o crescimento ou apoiem as reivindicações de que estão a ser prejudicados pelas ações flagrantes de outros.

Mas um elemento do debate deverá fornecer socorro aos economistas e decisores políticos: as taxas de câmbio ainda importam.

Em nenhum lugar isso é mais aparente do que na permanentemente deprimida zona euro.

Sem um instrumento crucial de adaptação as suas economias mais fracas foram forçadas a sofrer quedas dolorosas em salários e custos.

Para as economias periféricas do euro até mesmo a hipótese de envolvimento numa guerra cambial seria uma coisa boa.