Saiba que Estados membros estão a ser beneficiados e prejudicados com as recentes decisões do Banco Central Europeu.

As coisas não parecem estar a favor do euro. Dos seus 16 anos de existência, o euro passou sete deles em crise. Em vez de servir como trampolim para o domínio global da UE, tal como tinha sido planeado, o euro pode ser antes a anulação disso mesmo. A participação da moeda única europeia nas transações mundiais encolheu dramaticamente nos últimos dois anos, de 40% em janeiro de 2013 a 27% atualmente. Os seus lucros globais diminuíram para metade, sendo que em 2009 tinha 40% e agora apenas 20%. Dificilmente se pode chamar a isto uma história de sucesso.

Parece que os principais mediadores da Europa não conseguem chegar a um acordo sobre como pôr o projeto de novo a andar. Se as recentes declarações de Londres, Frankfurt, Paris e Berlim significarem alguma coisa, há uma resignação crescente de que a união da Europa poderá ter chegado ao seu limite. Pelo menos por agora.

Vencedores e perdedores

Os primeiros murmúrios de inquietação vieram do BCE com sede em Frankfurt, que acabou de lançar alguns dados sobre os grandes vencedores e os grandes perdedores da crise da dívida e das suas políticas monetárias, tais como as taxas de depósito negativas, o plano de flexibilização monetária e todos os outros esquemas que utilizou ao longo dos anos para criar aquele efeito de riqueza especial que colocaria a economia da zona euro em movimento.

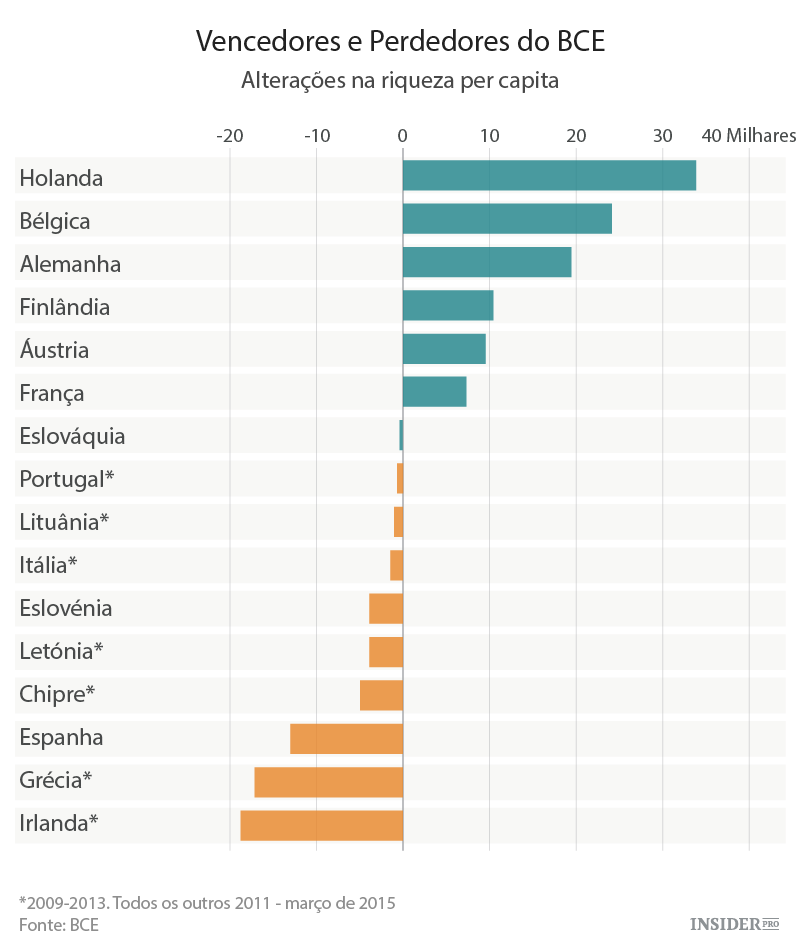

Dificilmente os resultados são uma surpresa: os grandes perdedores são a Irlanda, a Grécia e a Espanha e os grandes vencedores são a Holanda, a Bélgica e a Alemanha.

Entre 2009 e 2013, a Irlanda perdeu mais de €18.000 per capita enquanto a Espanha viu a sua riqueza média diminuir para €13.000 por pessoa – como resultado não só dos seus respetivos programas de resgate mas também do rebentamento das suas espetaculares bolhas imobiliárias. Entretanto, os gregos viram a sua riqueza nacional contrair €17.000 per-capita.

Em contrapartida, na Holanda, Bélgica e Alemanha, a riqueza aumentou no mesmo período para respetivamente €33.000, €24.000 e €19.000 per-capita, devido em grande parte ao influxo maciço da torrente de liquidez do BCE e aos investimentos financeiros, maioritariamente por parte dos países perdedores do euro.

O BCE afirma que à medida que as suas políticas monetárias se espalharam pela zona euro, a instituição ficou sem capacidade para reduzir essa enorme disparidade que as suas próprias políticas ajudaram a criar. O seu plano de estímulo económico, se é que assim se pode chamar, distribuiu fundos entre os membros da zona euro tendo como base apenas o seu tamanho, esquecendo-se das necessidades económicas de cada um.

Os limites da Unidade

Para corrigir os desequilíbrios entre as economias mais fortes e mais fracas, é necessário um sistema coordenado de forma centralizada das transferências financeiras que permita ao capital circular dos países mais ricos para os mais pobres. É essa a conclusão conveniente do relatório.

É a mesma história de sempre da total união fiscal, ou como os alemães gostam de ridicularizar, uma “união de transferência”, à qual a Alemanha continua a opor-se, especialmente devido à aparente relutância por parte de muitos dos “perdedores” da zona euro de aceitar um ciclo sem fim de reformas do trabalho, diminuição dos salários e de desvalorizações internas.

Até entre os tecnocratas mais veteranos começam a surgir dúvidas.

“A união fiscal não é uma panaceia”, contou Olivier Blachard, ex-economista-chefe do FMI, ao The Telegraph. “É algo que deve ser feito, contudo, não devemos ficar com a ideia de que assim que for feito, o euro vai funcionar perfeitamente e que as coisas vão ficar para sempre bem.”

Muito pelo contrário: qualquer mecanismo para transferir fundos dos países mais fortes – algo ao qual a Alemanha tem resistido intensamente – só iria esconder os problemas de concorrência fundamentais que irão atormentar sempre os países com mais dificuldades, referiu ele.

Desprovidos do poder de desvalorizar as suas moedas, as economias periféricas iriam ficar para sempre condenadas a suportar um “ajustamento duro”, como por exemplo cortes nos salários, para poderem acompanhar os estados-membros mais fortes, disse Blanchard. Foi exatamente isto que aconteceu em Espanha, que muitos economistas e eurocratas aclamaram como sendo um exemplo proeminente da imposição de austeridade de Bruxelas. Tal como acontece comigo, Blanchard não está convencido com a propaganda exagerada:

Sempre que as pessoas falam do milagre da Espanha, eu reajo. Quando se tem 23% de desemprego e 3% de crescimento, não chamo a isto um milagre.

De volta ao limbo

Mario Draghi

Há uns meses atrás, Emmanuel Macron, Ministro da Economia francês e Sigmar Gabriel, vice-chanceler alemão, desvendaram um plano-mestre audaz para se conseguir chegar à harmonização fiscal e social na zona euro.

“É preciso um novo processo de convergência dividido por etapas, escreveram os autores. Este processo envolveria não só reformas estruturais (trabalho, empresas e ambiente) e institucionais (funcionamento da governança económica) mas também convergência social e fiscal – tudo para atingir “as falhas críticas na arquitetura da união monetária.”

Agora, apenas uns meses mais tarde, o plano já foi arquivado. Com a Alemanha mais uma vez a teimar, as hipóteses de a Europa chegar a um acordo com um pacto fiscal – mesmo um que seja significativamente diluído – parecem estar a dissipar-se. Até a união bancária – completada no ano passado para grande fanfarrice do público, incluindo armação de batalhas de rua e queima de veículos – continua apenas meio-concluída, para grande desagrado dos banqueiros centrais ocidentais.

Na cimeira da UE da semana passada, Berlim deixou bastante claro que iria vetar todas as propostas para um sistema de segurança conjunta dos depósitos dos bancos, sem o qual a união bancária fica condenada a permanecer uma concha vazia. Segundo Walter Machau do FT, a posição da Alemanha é implacável, colocando a zona euro mais uma vez no limbo:

Está na altura de se acostumarem à ideia de que nenhuma das crises na zona euro, nem mesmo nenhuma outra crise, vai trazer mudanças institucionais duradouras. Certamente vai trazer relatórios como o que foi escrito pelos presidentes de cinco instituições da UE. Esses relatórios vêm com alguns pontos dignos de discussão. Mas o design original de uma união monetária sem a capacidade fiscal conjunta vai persistir. A zona euro é, e vai continuar a ser, uma espécie de norma de ouro moderna, um sistema de taxa de câmbio fixa.

Tal significa efetivamente que os desequilíbrios arraigados que consignaram países como a Irlanda, a Grécia e a Espanha à pilha de sucata do desenvolvimento económico enquanto a concorrência das economias mais ricas da Europa eram impulsionadas estão aqui para ficar para o futuro próximo.

As boas notícias? Tendo em conta que a principal alternativa – para além de acabar com o projeto do euro por completo – é atribuir uma quantidade de poder sem precedentes sobre as vidas de milhares de milhões de pessoas a instituições que virtualmente não têm qualquer legitimidade democrática e responsabilidade e que nada fizeram para ganhar a confiança das pessoas, talvez juntar-se à confusão seja a opção menos má em cima da mesa.

Aqui vem o membro do conselho diretivo do BCE e economista-chefe Peter Praet com gráficos devastadores para mostrar como o euro falhou na economia da zona euro. Diretamente dos manda-chuvas.