Por que caíram os preços do petróleo? É um fenómeno temporário ou será que reflete uma mudança estrutural nos mercados mundiais de petróleo?

Por que caíram os preços do petróleo? É um fenómeno temporário ou será que reflete uma mudança estrutural nos mercados mundiais de petróleo? A confirmar-se o segundo caso, tal terá consequências significativas para a economia global, para a geopolítica e para a nossa capacidade de gerir as mudanças climáticas.

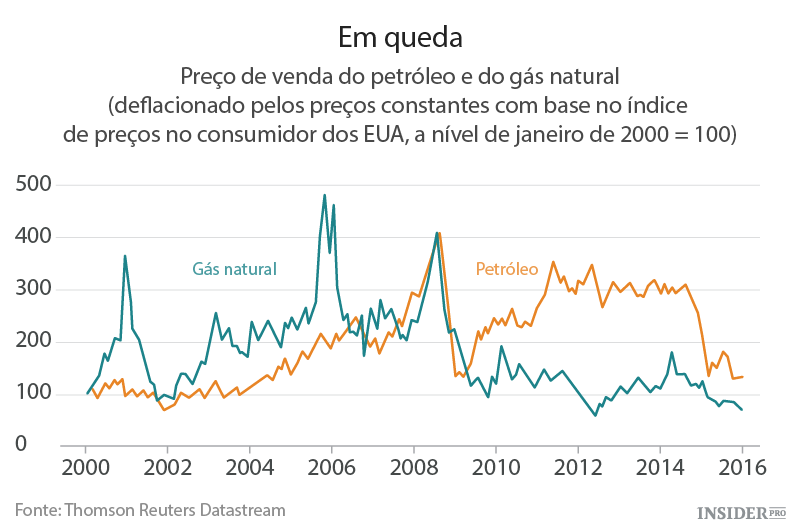

Se usarmos o índice de preços no consumidor dos EUA como um deflator, veremos que o preço real do petróleo desde junho de 2014 até outubro de 2015 caiu mais do que duas vezes. No mês passado, o preço real do petróleo estava 17% mais baixo do que em média desde 1970, embora muito mais acima do nível do início dos anos 1970 e no período entre 1986 e o início dos anos 2000.

No seu discurso Spenser Dale, o economista chefe da BP (e o antigo chefe economista do Banco de Inglaterra) explicou o que influencia o preço do petróleo. Ele afirma que normalmente as pessoas acham que:

- o petróleo é um recurso não renovável, cujo preço provavelmente vai crescer com o tempo;

- a procura e oferta no setor petrolífero reage lentamente às mudanças do preço (ou seja, não é elástico);

- o petróleo é importado, na sua maioria, para os países ocidentais;

- a OPEP pode estabilizar o mercado.

A maior parte destas opiniões sobre o petróleo são erradas, afirma ele.

Em parte, estas convicções tornaram-se desatualizadas com o início da "revolução do xisto" nos Estados Unidos. A extração de petróleo dos jazigos de xisto nos EUA cresceu, durante cinco anos, do nível de quase zero para cerca de 4,5 milhões de barris por dia. De acordo com as avaliações de Dale, a maior parte das áreas petrolíferas será rentável com o preço do petróleo de $50 ou $60 por barril.

Além disso, a produtividade dos jazigos de xisto (mede-se pelo nível do débito inicial dos poços) cresceu em sete anos, desde 2007 até 2014, mais de 30% por ano. O crescimento rápido dos volumes de extração do petróleo de xisto tornou-se no fator chave da queda do preço no ano passado: a velocidade do crescimento de produção nos EUA ultrapassou quase duas vezes o ritmo do aumento da procura. Não se trata apenas da oferta.

O que isto significa?

O Secretário de Estado dos EUA John Kerry na reunião com o Ministro dos Negócios Estrangeiros da Arábia Saudita Adel al-Jebeir (à direita) na base das Forças Aéreas King Salman, em Riade. Foto: REUTERS/Carlo Allegri

Uma das consequências é a elevação de elasticidade da oferta do petróleo a curto prazo. As despesas de extração do petróleo de xisto, apesar de altas, são temporárias, pois os investimentos convertem-se em produtivadade depressa e também compensam-se rapidamente. Como resultado, a oferta reage ao preço com mais rapidez do que no caso do petróleo comum, cuja extração pressupõe as despesas altas fixas e gastos marginais relativamente baixos.

Uma elasticidade relativamente alta da oferta significa que o mercado deve estabilizar os preços de uma maneira mais eficaz do que no passado. Porém, a extração dos jazigos de xisto depende da acessibilidade de empréstimos mais do que no caso do petróleo comum. Tal cria um canal financeiro direto para o fornecimento do petróleo.

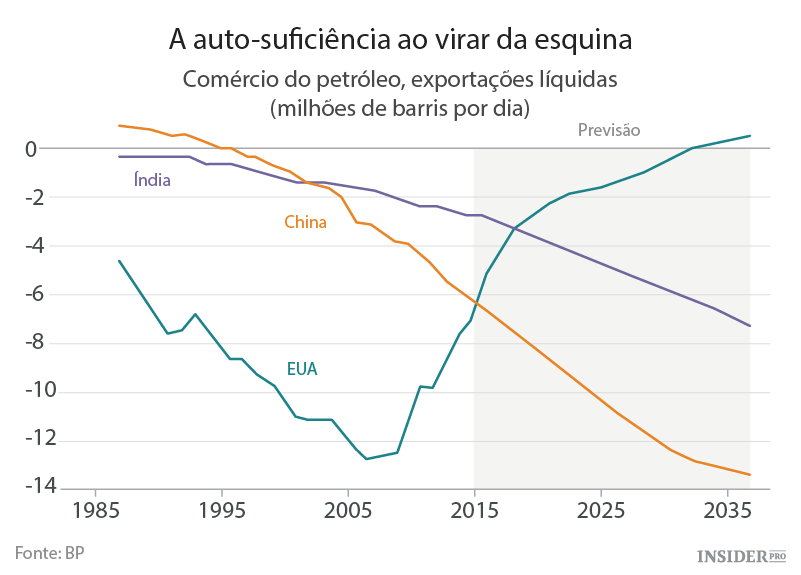

Outra consequência é as mudanças enormes no comércio. Em particular, a China e a Índia podem tornar-se importadores mais importantes do petróleo, enquanto as importações líquidas nos EUA vão reduzir-se. É bem provável que durante os próximos vinte anos, 60% do crescimento da procura mundial do petróleo caberá a estes gigantes asiáticos.

Até 2035, a China pode importar três quartos do seu petróleo, enquanto a Índia quase 90%. Claro que só caso o sistema de transporte até aquele ano depender do petróleo. Se tal acontecer, não é difícil supor que os EUA percam o interesse na estabilidade no Médio Oriente e se foquem na China e Índia. As consequências geopolíticas podem ser muito graves.

Além disso, isto concerne a capacidade do OPEP de estabilizar os preços. No seu relatório (World Energy Outlook) a Agência Internacional de Energia prevê que em 2020 o preço do petróleo atinja $80, pois a procura crescente vai cobrir o excesso atual da oferta. Há também uma previsão alternativa que pressupõe que os preços fiquem no nível de $50.

A última previsão baseia-se nos dois argumentos: a oferta elástica nos EUA e a decisão dos produtores da OPEP, em particular a Arábia Saudita, de manter o nível de produção e a sua parcela no mercado de petróleo. Mas esta estratégia vai criar várias dificuldades para os produtores, visto que as despesas públicas ficarão mais altas do que os lucros do petróleo. Por quanto tempo os países vão aguentar isto?

Por fim, muitas consequências dizem respeito à política na área das mudanças climáticas. O surgimento do petróleo de xisto prova aquilo que já estava bastante claro: o potencial mundial de produção não só é enorme, mas também está a ampliar-se. Esqueça-se do "pico de petróleo". Dale diz:

"Grosso modo, durante os últimos 35 anos o mundo consumiu cerca de um bilião de barris de petróleo. Neste mesmo período, as reservas de petróleo provadas aumentaram mais de um bilião de barris."

O problema não é que o petróleo mundial esteja a acabar, mas antes que há mais petróleo do que podemos usar, ao manter a esperança de limitar o crescimento da temperatura média global ao nível pré-industrial de 2°C. Se queimarmos todas as reservas existentes do petróleo e do gás, tal vai ultrapassar o orçamento global do carbono. Deste modo, a economia do combustível fóssil e a luta contra as mudanças climáticas estão em oposição direta. Alguém deve ceder. As mudanças tecnológicas sérias podem ameaçar a economia do combustível fóssil. Caso contrário tal terá de ser feito pelos políticos.

Tal sublinha o tamanho do problema que os líderes mundiais discutem na conferência climática em Paris. Mas a sua resposta à queda do preço do petróleo prova que não têm muita esperança. Segundo os dados da Agência Internacional de Energia, em 2014, os subsídios para o uso e exploração de petróleo chegaram aos 493 mil milhões de dólares. No entanto, sem as reformas realizadas desde 2009, este número seria muito mais alto — 610 mil milhões; parece que algum progresso foi, de facto, conseguido.

Mas agora o preço baixo do petróleo pode justificar a liquidez dos subsídios. Nos países ricos a queda do petróleo pode e deve ser usada para introduzir os impostos correspondentes sobre o consumo, mantendo assim o estímulo de diminuir o uso dos combustíveis fósseis, aumentando os ingressos dos impostos e permitindo baixar outros impostos, em particular, na área do emprego. Mas quase ninguém usou esta oportunidade.