Eis o que acontece quando os países exportadores de petróleo não conseguem pagar as contas.

No verão de 2014 o preço do petróleo afundou, caindo de mais de $110 por barril de crude Brent para os menos de $40 em que se encontra atualmente. Petróleo barato é bom para os consumidores, mas tem causado uma série de dores de cabeça aos países produtores de petróleo.

Alguns países, tais como a Noruega, têm usado as receitas da exportação de petróleo para amealhar quantidades imensas de riqueza. Enquanto outros têm usado as receitas do petróleo para equilibrar os seus orçamentos.

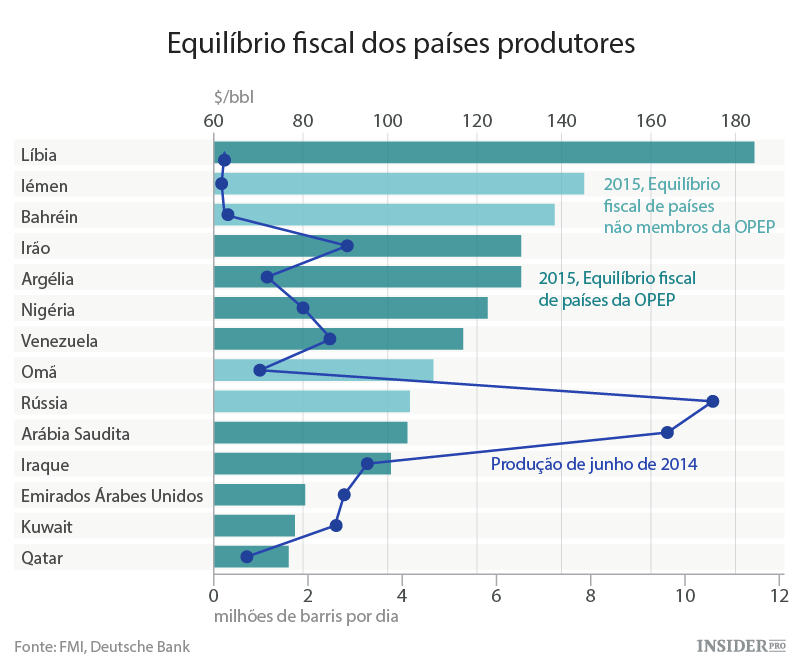

Com os atuais preços do petróleo, estes países enfrentam agora dificuldades em equilibrar os seus orçamentos. Repare no gráfico do estrategista do Deutsche Bank Michael Hseuh, que revela o preço de equilíbrio para os principais países produtores de petróleo.

Como pode ver, os atuais preços de petróleo estão bastante abaixo do preço de equilíbrio. Apenas três países do gráfico não requerem preços acima dos $100 por barril para conseguir fazer face às despesas orçamentais.

Alguns países têm “almofadas”

Os baixos preços do petróleo podem ser devastadores para alguns países. É o caso da Venezuela, por exemplo, onde o petróleo representa 95% das exportações do país e mais de metade do seu PIB. A Venezuela está a sofrer uma alarmante inflação e está à beira do incumprimento.

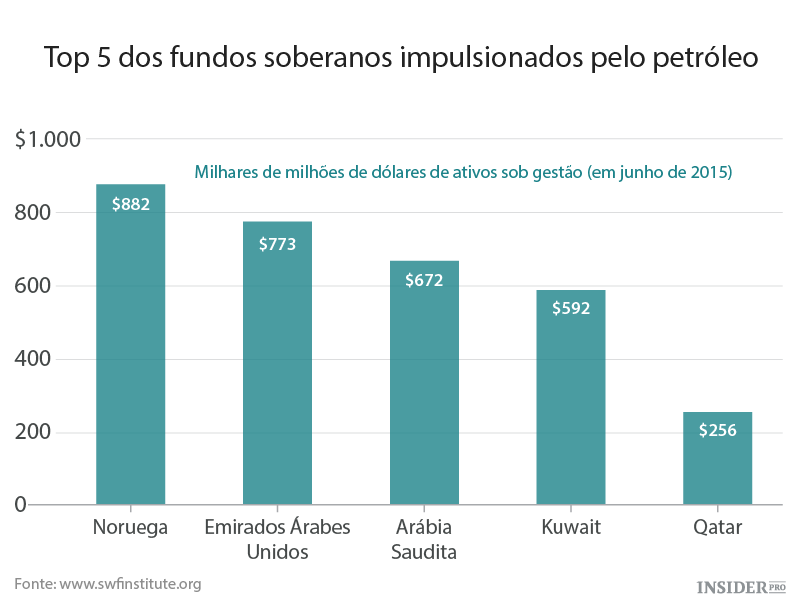

Outros países têm sido mais prudentes com o seu dinheiro, e têm almofadas sob a forma de fundos de riqueza soberana (SWF, do inglês Sovereign Wealth Fund). (Os SFWs são fundos de investimento geridos pelo Estado que investem em ações, obrigações, bens imobiliários, metais preciosos e outros investimentos alternativos.)

Em março de 2015 os fundos de riqueza soberana de todo o mundo reuniam cerca de $7,1 biliões em ativos de acordo com o Instituto dos Fundos de Riqueza Soberana. Dessa quantia, $4,29 biliões são derivados de nações dependentes das receitas do petróleo e do gás. Cinco dos maiores fundos de riqueza soberana do mundo que dependem das receitas dos recursos energéticos representam 45% do total global de ativos de SWFs.

O único país que é capaz de equilibrar o seu orçamento com os preços atuais do petróleo é a Noruega, com um estimado preço de equilíbrio de cerca de $40 o barril. Sendo 200% o valor do PIB anual do país, o SWF da Noruega representa uma grande almofada para fazer face a flutuações de preço. E o país não hesita em utilizá-lo.

A Noruega atualmente planeia servir-se do dinheiro do seu fundo pela primeira vez em 2016, pelo menos 20 anos antes do que estava originalmente planeado. Em adição ao corte dos impostos, o orçamento de 2016 inclui planos para gastar $25,2 mil milhões dos seus fundos de petróleo, ou cerca de 2,8% do valor total do fundo. Tal representa menos do que o ritmo médio de crescimento anual do fundo, que atualmente é em média 3,8%. Assim, de momento, a Noruega está apenas a gastar parte dos juros do seu massivo SWF.

Os outros têm de tomar medidas drásticas

Os outros principais países exportadores de petróleo não têm o mesmo luxo que a Noruega. As condições de mercado têm-nos forçado a vender barris de crude em prejuízo.

Uma forma de ajudar a aliviar o golpe é cortar despesas de capital.

A agência de notação Fitch estima que o ponto de equilíbrio fiscal para a Arábia Saudita teria sido reduzido em $31 por barril se não tivessem sido feitas despesas de capital em 2014. Com um ponto de equilíbrio a cerca de $106 por barril, mesmo esta medida drástica não seria suficiente para reequilibrar o orçamento saudita.

Outra opção é a liquidação de ativos

Com mais de metade dos $7 biliões geridos por SWFs ligados diretamente às receitas energéticas, a venda de ativos dos mesmos poderia fazer propagar ondas de choque pelos mercados globais.

Como entidades estatais, os detalhes das holdings dos SWFs são muito pouco claros. Alguns fundos são mais transparentes do que outros. Um breve olhar sobre as diretrizes de alguns desses fundos revela como estão interligados com os mercados globais.

Em setembro de 2015, o fundo da Noruega estava 60% investido em ações (36% eram americanas), 37% em rendimentos fixos e 3% em imóveis. A distribuição alvo do fundo dos Emirados Árabes Unidos é de 35% a 50% em ativos norte-americanos, 20% a 35% em ativos Europeus, 10% a 20% em ativos da Ásia desenvolvida, e 15% a 25% em mercados emergentes.

O petróleo barato é bom para os consumidores, mas caso os SWFs sejam forçados a vender ativos em massa, a onda de vendas poderá rapidamente contagiar o resto do mundo.