Saiba de antemão que tendências marcarão o próximo ano no conturbado mercado do ouro negro.

Quem negoceia petróleo encontra poucas razões para otimismo nos meses finais de 2015, à medida que a oferta se mantém abundante e que a OPEP mantém a sua política de não reduzir a produção.Os preços quase que desceram para baixo dos valores da crise financeira esta semana, e ambos os principais indicadores, o Brent e o WTI, estão agora firmemente abaixo dos $40 o barril.

À medida que 2016 se aproxima os participantes no mercado perguntam-se como é que os preços poderão voltar a subir ou se o mercado está finalmente preparado para recuperar depois de um dois piores anos registados. Eis então o que podemos esperar do próximo ano.

A OPEP não fechará a torneira

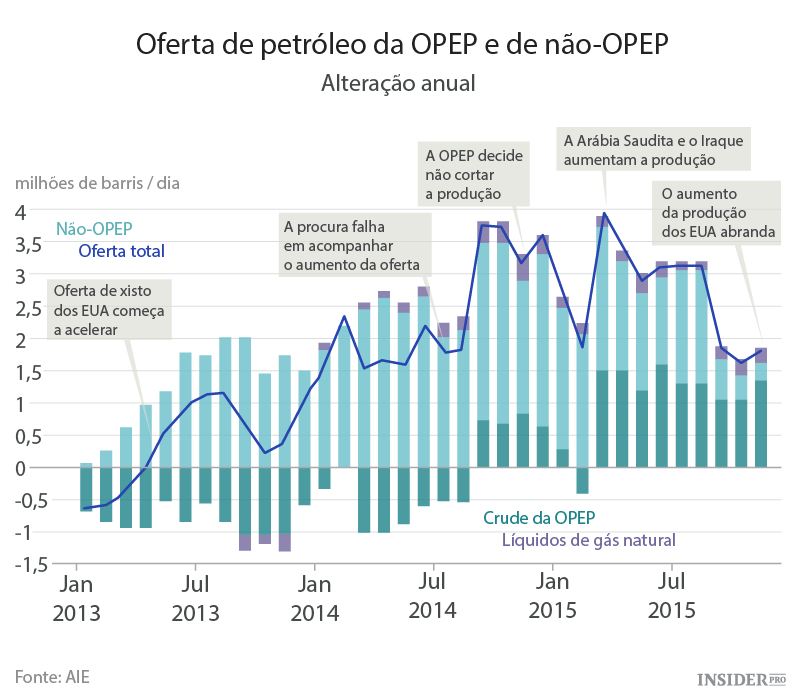

A OPEP não tomou nenhuma medida para cortar a produção e manter os preços no seu mais recente encontro de ministros e removeu o seu teto oficial de 30 milhões de barris por dia. Tal retirou qualquer pretensão de constrição à produção.

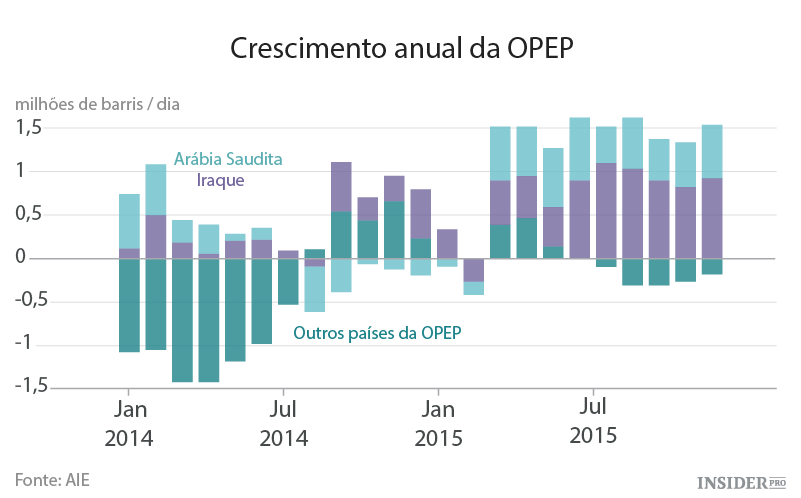

Como será o desempenho do Iraque e da Arábia Saudita, que atingiram níveis de produção recorde em 2015, é algo a observar atentamente, particularmente à medida que barris iranianos adicionais tentam entrar no mercado depois do esperado levantar das sanções internacionais.

Com o Reino a não querer capitular face a apelos para cortes unilaterais e com o Irão a rejeitar limitar a sua produção, a cenário está montado para uma rivalidade cada vez mais intensa no seio da OPEP, que poderá por mais pressão nos preços no próximo ano.

Eis o que disse Edward Mors, diretor de pesquisa sobre matérias-primas no Citigroup:

“É improvável que os produtores chave da OPEP pestanejem.”

A explosão do petróleo de xisto dos EUA irá contrair

O crescimento da produção fora da OPEP abrandou dramaticamente face a mais baixos preços de petróleo. Apresentando um número ano a ano de 2,2 milhões de barris por dia no princípio de 2015, abrandou para 300.000 barris por dia em novembro, de acordo com a Agência Internacional de Energia.

À medida que empresas com falta de liquidez nos EUA e outros países reduzem a produção e investimento, o próximo ano será o primeiro em que haverá um declínio de produção não-OPEP desde 2008.

A Agência Internacional de Energia espera um declínio de 600.000 barris por dia à medida que a produção do petróleo de xisto dos EUA, a força motriz do crescimento de produção não-OPEP desde 2008, começa a contrair.

Eis o que dizem os analistas da JBC Energy:

“Uma quantidade significativa de produção de petróleo de xisto não está planeada para além do final de 2015. Tal tem potencial para se tornar significativo no curto prazo.”

Posicionamento dos fundos de cobertura

Os fundos de cobertura agregaram posições recorde em contratos nas duas principais referências, apostando num contínuo decrescer dos preços.

Os gestores de dinheiro têm vendido o equivalente a mais de três dias de procura mundial de petróleo através de contratos de futuros e opções. Mas este pode ser um fator que provocará um aumento dos preços do petróleo à medida que os fundos tentam obter lucros nas suas posições comprando de volta os contratos.

Tal poderá até exacerbar qualquer movimento inicial, especialmente se um fator de subida de preços surpresa, tal como uma disrupção de produção num país da OPEP, desencadear uma debandada para a saída.

Os fundos podem também voltar a fazer compras se acreditarem que preços abaixo dos $40 o barril são insustentáveis no longo prazo.

Depois do colapso do petróleo durante a crise financeira, os fundos emergiram como grandes compradores de contratos de petróleo uma vez que acreditaram que o pior já tinha passado. O preço médio do crude Brent em 2015 deverá rondar 44% abaixo da média de 2014.

Mas para já, os fundos não aparentam evitar pressionar o crude para um preço ainda mais baixo. Ole Hansen do Saxo Bank diz:

“Os vendedores a curto prazo não estão ainda a ver qualquer razão para tirar o pé do acelerador.”

Reforçar os balancetes

O impacto da estratégia da OPEP de liderança saudita de manter as torneiras abertas tem sido sentido de forma mais aguda entre as maiores empresas de petróleo do mundo. A Royal Dutch Shell (NYSE: RDS.B), a BP (LSE: BP), a ConocoPhillips (NYSE: COP), a Statoi e a Total (NYSE: FP) entre outras, têm cortado gastos em projetos novos e existentes, para limitar as perdas e conservar liquidez.

Paul Horsnell, analista da Standard Chartered, estima que os baixos preços do petróleo tenham forçado cortes de $300 mil milhões este ano.

Ele espera que estes se acentuem em 2016, levando a redução das despesas cumulativas em capital bem além dos $500 mil milhões.

A grande questão é quando esta nova era de austeridade começará a afetar a produção não-OPEP e contribuirá para o reequilibrar do mercado.

Os analistas afirmam que o efeito total dos adiamentos e cancelamentos por parte das grandes empresas petrolíferas não será sentido até 2017 e mais além – quando o impacto poderá ser avaliado. Horsnell diz:

"Esperamos que a produção convencional não-OPEP registe uma década de declínio."

Aumento dos stocks

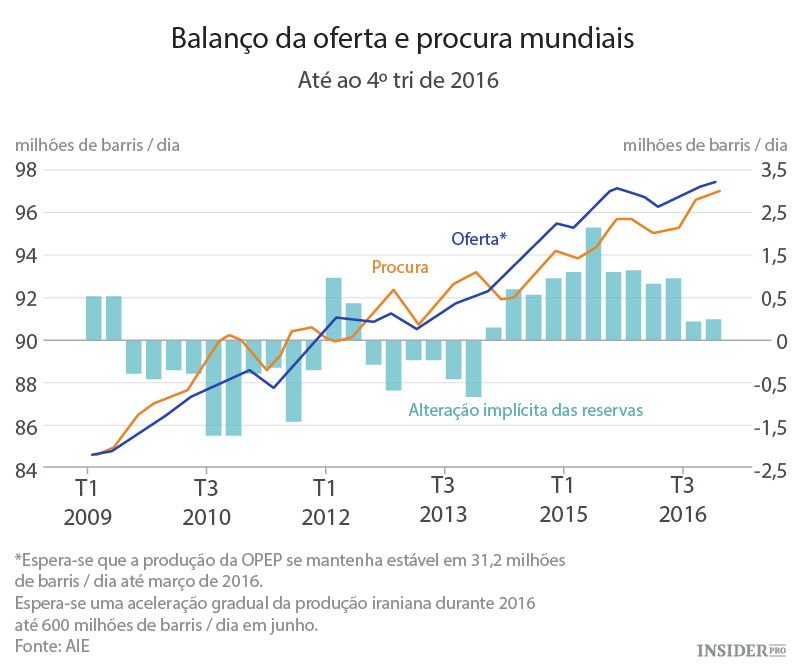

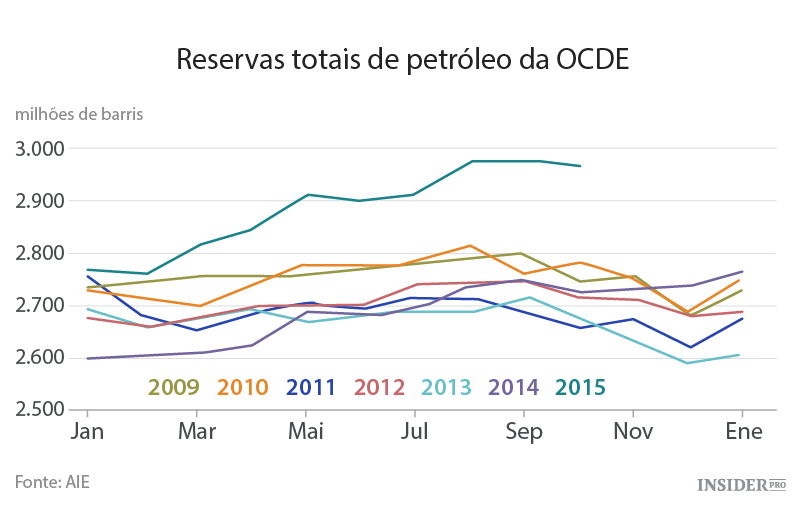

Os inventários de crude nos países desenvolvidos já estão a um nível recorde próximo dos 3 mil milhões de barris – ou a procura mundial de petróleo durante um mês – e fora dos EUA o espaço de armazenamento está a ficar cada vez mais apertado. Espera-se que a oferta seja maior do que a procura pelo menos durante os seis primeiros meses do ano. Então onde guardar o excesso?

A Agência Internacional de Energia estima que os inventários aumentem em 300 milhões de barris no próximo ano, mas os medos da ultrapassagem dos chamados “tanques top” são exagerados.

Cerca de 230 milhões de barris na nova capacidade em terra deverão estar online no próximo ano, diz a Agência, incluindo os tanques estratégicos de larga escala na China e Índia.

Os negociantes podem lucrar armazenando agora petróleo barato, na tentativa de alcançar preços mais altos meses mais tarde no mercado de futuros. Mas o petróleo provavelmente irá mover para o mar e ser guardado em barcos só se os preços caírem ainda mais, o que é o cenário esperado para os próximos meses.

Os analistas da Energy Aspects dizem:

“A única forma de o crude evitar o armazenamento no mar (no primeiro trimestre de 2016) é se a oferta cair acentuadamente.”