Para travar a queda dos seus títulos, o Deutsche Bank anunciou a consideração de uma recompra que já está a produzir resultados. Mas terá um efeito duradouro?

As ações do Deutsche Bank deram o maior pulo dos últimos sete anos e risco do crédito caiu após a revelação de que o maior banco alemão considera uma recompra de obrigações de modo a dissipar as preocupações dos investidores acerca dos seus fundos.

Apesar de o banco ter muito dinheiro para fazer a recompra, ainda não foi tomada uma decisão e a recompra pode ainda ser considerada pouco atrativa, afirmou à Bloomberg uma pessoa com conhecimento na matéria que prefere não ser identificada. Tal movimentação seria focada em obrigações seniores e provavelmente não incluiria a dívida mais arriscada da empresa, conhecida como CoCos, relatou ontem (10 de janeiro) o Financial Times. Renee Calabro, uma porta-voz do banco baseado em Frankfurt, declinou comentar os planos da instituição.

O Co-CEO do Deutsche Bank John Cryan está a procurar assegurar os investidores e funcionários de que o banco é bastante sólido, depois de as ações terem apagado quase 2 mil milhões de euros do valor de mercado da empresa na segunda-feira. Enquanto o banco disse no mesmo dia que tem meios mais do que suficientes para pagar títulos da sua dívida mais arriscada tanto este ano como no próximo, essa declaração fez pouco para reverter a onda de vendas nos mercados de crédito.

Eis o que disse Neil Smith, um analista na Bankhaus Lampe KG em Dusseldorf, que aconselha a compra de ações do banco.

“Há muitas preocupações em relação à capacidade dos bancos de reter ganhos e aumentar os rácios de capital. Com ampla liquidez faz todo o sentido a recompra de dívida, especialmente para bancos como o Deutsche Bank, que estão a encurtar o balancete”.

As ações subiram até 17%, o maior ganho desde março de 2009, e estavam a ser negociadas a 15,10 euros às 12:48 de Frankfurt. O banco já perdeu 33% do seu valor este ano.

Os 1,5 mil milhões de euros de 1,125% das obrigações seniores do banco com a validade de março de 2025 subiram hoje 3 cêntimos para 92 cêntimos. Os seus 2 mil milhões de obrigações com a validade de setembro de 2021 subiram 2 cêntimos para cerca de 98 cêntimos.

O banco tem cerca de 53,8 mil milhões de euros de dívida sénior extraordinária, de acordo com dados compilados pela Bloomberg. A maturidade média ponderada dos seus 144 mil milhões de euros de dívida é de seis anos.

Se o Deutsche Bank comprar as suas obrigações acima dos preços de mercado, está “efetivamente a criar um piso” para as obrigações seniores “para desencorajar os investidores a venderem ou reduzir o risco”, disse Roberto Henriques, um analista de crédito na JPMorgan Chase & Co. em Londres. “Eles estão a tentar inverter as pressões negativas que vimos antes”.

As “Credit-Default Swaps”

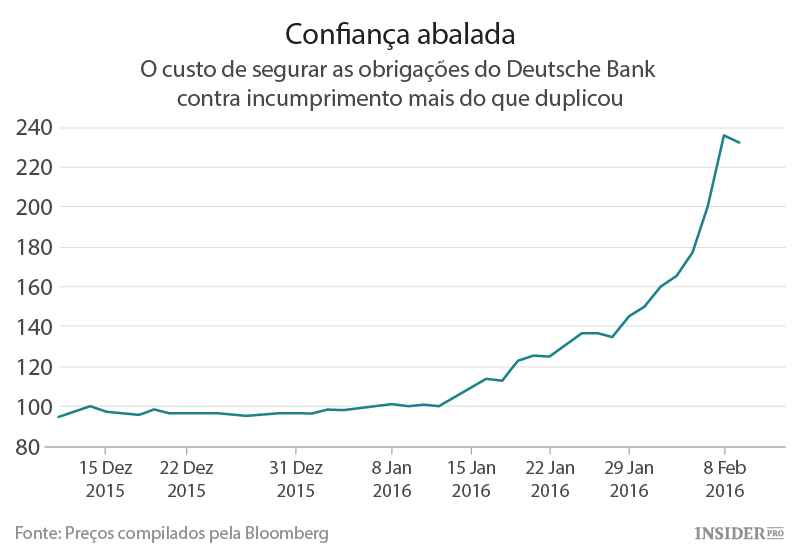

O custo de segurar a dívida do Deutsche Bank caiu pela primeira vez em nove dias a partir dos níveis mais altos desde 2011 na terça-feira, de acordo com dados compilados pela Bloomberg, usando os preços de fecho de Londres. As credit-default swaps na sua dívida senior caiu 11 pontos base para 232 pontos base e os contratos na sua dívida júnior caíram 15 pontos base para 455 pontos base.

“Uma contingência nas obrigações seniores teria, na nossa opinião, um impacto material nos spreads das swaps, com o instrumento a ser bastante usado como cobertura e ferramenta especulativa contra o banco”, disse Philippe Kellerhals, um gestor de portefólio na Cairn Capital Group em Londres. “A intenção primária é reduzir as preocupações dos investidores e mostrar que o balancete é suficientemente forte”.

Medidas mais abrangentes de risco de crédito também foram sentidas hoje, de acordo com dados compilados pela Bloomberg. O índice financeiro senior europeu Markit iTraxx ligado a bancos e seguradoras caiu 12 pontos base para 122 pontos base, e o indicador de referência subordinado caiu 26 pontos base para 280 pontos base.

Cryan comunicou ontem aos funcionários que a empresa tem ampla “capacidade e empenho em pagar obrigações aos investidores” que detêm os seus CoCos, também conhecidos como capital adicional de primeira linha. Tal aconteceu apenas algumas horas depois de o CFO Marcus Schenck divulgar uma declaração dizendo que o capital e posição de risco do banco “continuam fortes”.

“Petulância” de mercado

O Deutsche Bank afirmou que tem capacidade para pagar cerca de mil milhões de euros em 2016, o suficiente para cobrir cerca de 350 milhões de euros em obrigações da sua dívida mais arriscada, devida em abril. A capacidade de pagamento estimada para 2017 é de cerca de 4,3 mil milhões de euros, impulsionada em parte pelas receitas da venda da participação no Huaxia Bank, afirmou o banco. A estimativa de 2017 não inclui perdas ou lucros de 2016.

O Deutsche Bank iria provavelmente beneficiar por se focar na sua própria reviravolta e reagir menos às flutuações do mercado, de acordo com Chris Whalen, diretor sénior na Kroll Bond Rating Agency.

“O mercado está a ser petulante”, disse ele. “Se estivesse ao leme do Deutsche Bank, francamente tentaria não reagir a isto. Eles têm de se manter focados naquilo que estão a tentar atingir”.

A questão da liquidez

Desde que se tornou co-CEO no ano passado, Cryan jurou aumentar a rentabilidade e criar almofadas de capital ao diminuir partes do negócio de comércio de dívida da empresa e vender o Deutsche Postbank, um banco de retalho. Os seus esforços têm sido dificultados pelo aumento dos custos ligados a erros dos passado, com o Deutsche Bank a ter mais despesas com litigações e multas desde o princípio de 2008 do que qualquer outra empresa financeira da Europa.

O rácio de ações comuns de nível 1 do Deutsche Bank, uma medida de força financeira, caiu para 11,1% no final de 2015 quando era de 11,5% em setembro.

“Temo-nos mantido distantes dos bancos europeus desde a crise financeira e até eles tomarem o controlo das posições de capital e balancetes” disse hoje Lucy MacDonal, diretora de investimento global na Allianz Global Investors. CoCos “são uma ferramenta útil mas a liquidez desses instrumentos é questionável, e não sei se os que a compraram pensaram devidamente essa questão”.