A crise pode ter chegado ao fim mas o seu legado permanece por resolver. De acordo com especialistas, a confiança dos investidores no país pode ter sofrido danos permanentes.

Há um ano atrás as coisas estavam a melhorar em Portugal. O Banco Central Europeu comprava títulos do governo e as yields da dívida a 10 anos eram negociadas a 1,5%.

No entanto, pouco mais de 12 meses mais tarde, a maré virou novamente.

Apesar do aumento de flexibilização por parte do BCE, as obrigações portuguesas a 10 anos estão agora nos 3,2%. Em fevereiro saltaram para mais de 4%, o nível mais alto em dois anos, e a dívida do país tem tido um desempenho inferior à de Itália e Espanha (até agora em 2016).

A escalada de riscos políticos e económicos desde o início do ano tem ajudado a azedar o sentimento dos investidores. O novo governo socialista, formado no ano passado, tem discutido com Bruxelas quanto às medidas destinadas a “virar a página da austeridade”.

“A situação macro é muito fraca. O crescimento não é espetacular. A situação política é incerta e do ponto de vista do mercado o cenário global também é incerto.” – Avançou Patrick O’Donnell, investidor na Aberdeen Asset Management.

O Fundo Monetário Internacional (FMI) estima que o crescimento abrande para 1,4% este ano – de 1,5% em 2015 – e o Banco de Portugal também reviu em baixa a sua previsão de 1,5% para este ano, principalmente devido às exportações mais fracas.

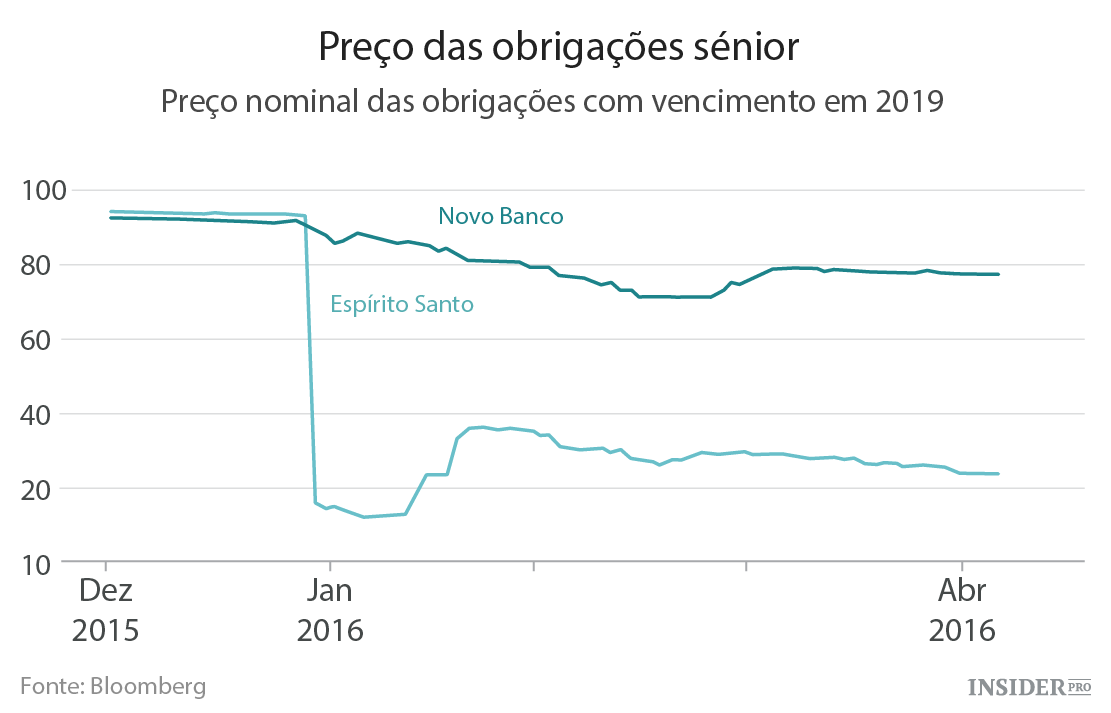

No entanto, há um problema mais específico a considerar. No final do ano passado, o Banco de Portugal impôs perdas aos obrigacionistas do Novo Banco, criado no seguimento do colapso do Banco Espírito Santo.

“Foi desencadeado pelo incidente do Novo Banco, que não colocou Portugal a boa luz.” – Afirmou Zoeb Sachee, chefe da direção do comércio europeu de títulos dos governos no Citi, que acrescentou que “muitos outros fatores” também estavam em jogo.

Persiste agora uma grande preocupação quanto ao facto do incidente ter causado danos permanentes quanto à confiança dos investidores no país e nos seus ativos mais amplos, incluindo a dívida do governo.

“Não está a ajudar em termos de confiança quanto aos ativos portugueses.” – Afirmou O’Donnell.

“Portugal precisa do apoio de grandes investidores. É uma preocupação para os mercados.” – Acrescentou.

Em fevereiro, Lisboa pagou a mais elevada taxa desde 2014 para a emissão de obrigações do Estado a 10 anos. A sua dívida soberana está classificada abaixo do grau de investimento por todas as principais agências de rating exceto pela DBRS do Canadá.

Manuel Caldeira Cabral, ministro da Economia, avançou que há “perspetivas de melhoria da classificação de Portugal durante o próximo ano, ou os próximos dois anos, que poderá produzir boas oportunidades para os investidores em dívida pública.”

No entanto permanecem outras preocupações – nomeadamente em relação aos bancos portugueses. A transferência de títulos do Novo Banco foi realizada para ajudar a melhorar a posição de capital do banco, refletindo novas preocupações quanto ao setor.

“O sistema bancário é prejudicado pela baixa rentabilidade e má qualidade dos ativos.” – Advertiu o FMI na semana passada.

Sachee sugere que os bancos portugueses, que têm histórico enquanto grandes compradores da sua dívida soberana, não têm sido capazes de fornecer o mesmo tipo de apoio e contribuem para a fraqueza dos títulos do governo.

Outro problema é que Portugal não está incluído em muitos dos principais benchmarks.

Se a DBRS cortar a sua classificação “será difícil para Portugal evitar pedir um segundo resgate.” – Avançou Passos Coelho.

A crise pode ter chegado ao fim mas o seu legado, como ilustrado pelo Novo Banco, ainda não está resolvido.