A Noruega, país produtor de petróleo, acumulou capital considerável ao longo dos anos e agora pode dar-se ao luxo de escolher os seus investimentos, nomeadamente com base em considerações éticas

Duas décadas depois do governo da Noruega ter realizado o primeiro depósito no seu fundo soberano, o país está a aprender a lidar com um mamute. O instrumento, que é utilizado para investir no exterior o produto da venda de petróleo e gás da Noruega, acumulou uma fortuna maior do que a esperada, graças aos preços do petróleo. Como os benefícios diretos do petróleo estão em queda, a importância relativa do fundo irá aumentar. As receitas anuais que o fundo gera atualmente excedem, regularmente, o rendimento proporcionado pela venda do petróleo.

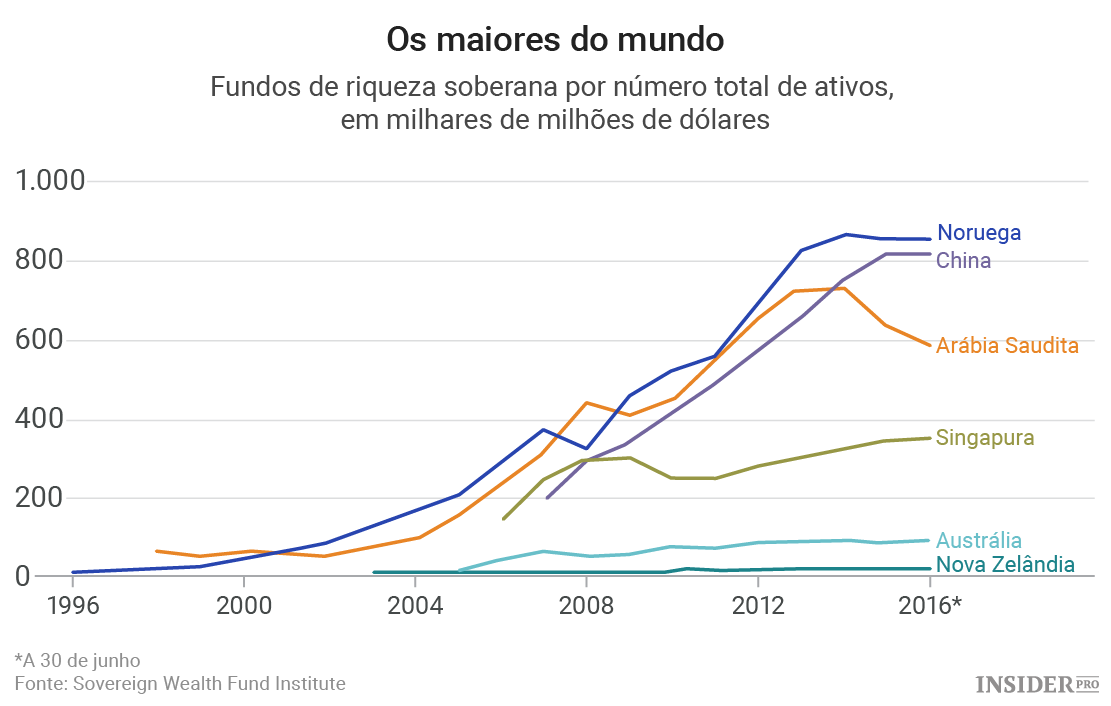

Esta semana, o “Pension Fund Global” valia 882 mil milhões de dólares. Não existe fundo soberano maior. Detém mais de 2% de todas as ações listadas na Europa e mas de 1% a nível global. As suas maiores participações são a Alphabet, Apple, Microsoft e Nestlé, entre 9.000 empresas em 78 países.

Quando pensou no fundo, a Noruega fez muita coisa bem. A sua independência não está constitucionalmente garantida mas é protegido como unidade separada dentro do banco central, supervisionado pelo ministro das Finanças e monitorizado pelo parlamento. É gerido frugalmente e transparentemente. Cada investimento que realiza está detalhado online.

Outros fundos poderão copiar a sua estrutura mas terão dificuldade em imitar os valores nórdicos que a sustentam. Yngve Slyngstad, CEO do fundo, avançou que o crescimento “surgiu mais depressa do que o previsto” e que uma cultura de confiança política tornou incontroverso poupar o máximo possível. Uma regra orçamental impede o governo de utilizar mais do que os retornos anuais esperados do fundo (definidos em 4% ao ano). O capital, em teoria, nunca é tocado.

Martin Skancke, que costumava supervisionar as operações quanto ao fundo por parte do Ministério das Finanças, atribuiu a confiança de que a instituição goza a relativamente elevados níveis de igualdade e homogeneidade cultural. Também ajuda o facto de diversas áreas rurais recordarem a pobreza de há apenas duas gerações atrás.

No entanto, as expetativas do fundo poderão mudar na medida em que a própria Noruega poderá mudar. Os noruegueses que conduzem carros da Tesla estão agora menos tímidos quanto à ostentação da sua riqueza. Aqueles com menos de 50 anos apenas conheceram um mundo em que 5,2 milhões de noruegueses se encontram entre as pessoas mais ricas. A imigração está mais elevada do que nunca – especialmente depois do afluxo de refugiados da Síria.

O Partido do Progresso, um partido populista e anti-imigração, há muito que quer que mais fundos do petróleo sejam gastos em casa. Como parceiro de coligação desde 2013, responsável pelo Ministério das Finanças, tem refreado a sua vontade de ostentar. No entanto, na primeira metade deste ano, o governo tirou mais – pela primeira vez – do fundo do que depositou das suas receitas do petróleo. Baixos retornos recentes significam que o capital do fundo caiu ligeiramente.

É demasiado cedo para determinar qualquer tendência de longo prazo mas há quem esteja preocupado.

“É muito difícil ter uma grande quantia de dinheiro e apertar o cinto ao mesmo tempo.” – Avançou alguém próximo do fundo.

Slyngstad é otimista mas reconhece que poucas democracias sustentam fundos soberanos: os políticos preferem sempre maiores gastos e taxas mais baixas. Nega ter sentido pressão política. No entanto, os apetites dos outros estão evidentemente a aumentar – se não para gastar mais, para utilizar o fundo de forma diferente. Uma queixa é que os retornos relativamente modestos, em dólar, sobre os investimentos (5,5% ao ano desde 1998) refletem demasiada cautela entre aqueles que guiam a estratégia do fundo.

Sony Kapoor, um dos principais críticos do fundo, argumenta que foi feita “asneira” na última década ao não se ter investido em mercados emergentes desesperados por capital – e ao se terem ignorado ativos não cotados, como infraestruturas. Avança que o fundo perdeu “entre 100 mil milhões de dólares e 150 mil milhões de dólares” como resultado. Pior, a sua suposta cautela na verdade expôs o fundo a alto risco ao concentrar os seus ativos em economias ricas.

Os defensores da estratégia do fundo descartam essa crítica, argumentando que os países mais pobres oferecem muitas vezes poucas oportunidades para grandes e adequados investimentos. Mas não se trata da única crítica de Kapoor e outros. Numa democracia, a moral conta. A ética dos investimentos é cada vez mais debatida. Políticos, ONG e outros tendem a avançar que as preocupações morais devem superar as restantes, até mesmo os lucros.

O fundo recusa-se a investir em empresas com produtos considerados antiéticos, como tabaco ou muitos tipos de armas. Está também a tornar-se mais ativista na abordagem ao redor da sua carteira, afastando-se de empresas vistas como altamente corruptas e sinalizando preocupações quanto à má utilização de água e energia ou de qualquer possibilidade de beneficiarem [as empresas] de trabalho infantil.

Está também a tornar-se mais sensível a assuntos como a elevada remuneração dos executivos. Avançou que irá juntar-se a ações judiciais coletivas contra a Volkswagen quanto ao escândalo das emissões. O fundo foi instruído pelo parlamento para ajudar a combater as alterações climáticas. Assim, 1% da sua carteira foca-se em empresas consideradas verdes. Tem-se afastado de grandes poluidoras, de empresas envolvidas na desflorestação e, este ano, de empresas produtoras de carvão.

Essas restrições criam dilemas. O fundo ainda investe em petróleo, por exemplo: a Royal Dutch Shell é uma das suas maiores participações. Os seus assessores de ética argumentam que pode alcançar mais ao promover boas práticas em empresas produtoras de petróleo. No entanto, um antigo assessor admite que o foco do fundo nas alterações climáticas torna esses investimentos um “paradoxo”.

Com efeito, o fundo está a exportar os valores noruegueses bem como o seu capital. No futuro, poderá voltar-se contra mais produtos – como o açúcar e fast-food, por exemplo, por causa da obesidade. Até agora os gestores do fundo não veem custos financeiros sérios por colocarem 100 ou mais empresas na lista negra. No entanto, não negam que algumas decisões por razões éticas implicam cedências. Os seus próprios acionistas, os noruegueses, poderão nem sempre deixá-lo fazer o que está certo em vez do que paga.