O casal Gates já se debruçou sobre alguns dos problemas mais complexos do mundo, sendo os seus esforços na luta contra a malária bastante louváveis. Agora apostam em inovações no sistema bancário como forma de aumentar a qualidade de vida nos países subdesenvolvidos.

Agora, na sua carta anual publicada hoje, descrevem a sua ambição de abraçar o problema de outro sector: o sistema bancário.

A ideia central da carta, que expõe objetivos para os próximos quinze anos da Fundação Gates que conta já com quinze anos de existência, fala de um progresso sem precedentes para os pobres do mundo (a carta anual do ano passado prevê que em 2035 quase não haverão países pobres). Os próprios afirmam:

"A nossa grande aposta: a qualidade de vida da população nos países pobres irá melhorar mais rapidamente nos próximos quinze anos que em qualquer outra altura na história, e irá melhorar mais do que no resto do mundo".

O seu argumento está baseado nos avanços verificados na agricultura, saúde- incluindo o progresso na luta contra a mortalidade infantil, a doença poliomielite, malária, e HIV-, e no acesso à educação, incluindo cursos online que as crianças podem fazer através de telemóveis.

Esta premissa está também baseada na crença que o acesso bancário, em todas as suas possibilidades, através do telemóvel transformará as vidas dos pobres do mundo. Na sua carta escreveram:

Em 2030, dois biliões de pessoas que hoje não têm conta bancária poderão depositar dinheiro e fazer pagamentos nos seus telemóveis. E nessa altura, os serviços bancários móveis oferecidos irão desde contas poupança com juros até crédito para seguros, entre muitos outros.

O foco da Fundação Gates é apoiar a criação de sistemas de “dinheiro-móvel” onde possam ser introduzidos serviços financeiros. A fundação tem providenciado o financiamento necessário para ajudar na distribuição de um serviço de “dinheiro-móvel” pioneiro no Quénia- o M-Pesa, e investiu também no bKash, no Bangladesh.

“O que estamos a tentar criar é essencialmente um cartão de crédito junto ao seu telemóvel, onde os custos das transações digitais é menos de 2%,” garante Bill Gates na sua entrevista com a Quartz.

“Sejam poupanças, transferências para outras contas, ou obter um empréstimo, tem-se sempre essa possibilidade, e inovadores podem sempre fazer ofertas educativas ou agrícolas sobre essa base.”

Os dados de inquérito ao consumidor na Tanzânia, do Financial Inclusion Insights, apresentam uma utilização relativamente baixa dos bancos tradicionais e uma alta divulgação dos mesmos serviços nos telemóveis.

Tendo acesso a bancos de poupança, empréstimos, e transferências bancárias baratas é importante para a população pobre porque lhes permite encarar melhor e precaverem-se mais contra choques financeiros- vindos de épocas de colheitas fracas, por exemplo- que tornam difícil a tarefa de providenciar comida para a família, bem como cuidados de saúde, ou educar as crianças.

“A parte das poupanças é a questão que nós achámos chave fundamentalmente. Que as pessoas possam fazer estes micro-pagamentos nas suas próprias contas onde também estão a poupar dinheiro”, afirmou Melinda Gates.

“Então, quando sofrem destas épocas de fome que acontecem todos os anos em África, eles conseguem sustentar-se em termos de comprar comida. Mas na verdade eles falam também no fato de conseguirem continuar a pagar propinas escolares quando no outono chega a altura, e não têm de vender gado ou uma peça de joalheria, ou esperar que ainda haja algum dinheiro debaixo do colchão para o fazer".

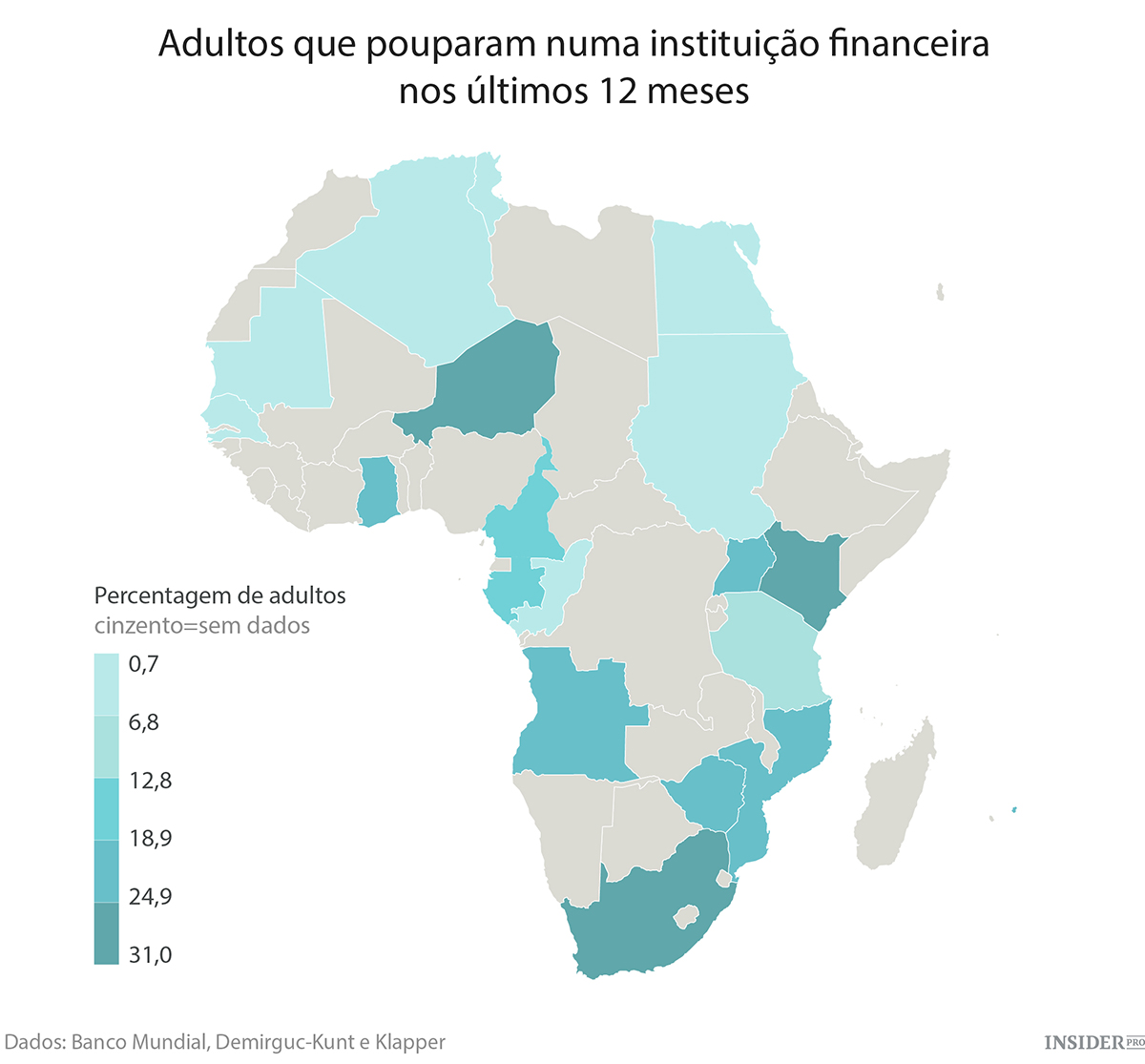

De acordo com o Banco Mundial, cerca de 2,5 biliões de adultos não têm uma conta bancária. O uso do “banco móvel” pode ser muito mais eficiente para eles que fazer transações com dinheiro, e é também mais eficiente para as instituições financeiras, em termos de custos, uma vez que, de outra forma, não seria rentável gerir pequenas contas e pequenos fluxos de dinheiro.

Passar de micro-finanças a finanças móveis

O banco móvel representa uma mudança de foco do micro-empréstimo tradicional que a Fundação Gates e outras apoiaram em décadas recentes. As micro-finanças - que requerem tipicamente uma rede de empregados espalhada nas zonas rurais para fornecer e gerir os empréstimos- tem custos de transação maiores que o banco móvel, e não consegue chegar a tantas pessoas. Os micro-empréstimos agora podem ser oferecidos de forma mais eficiente a mais pessoas usando os sistemas de banco móveis.

Os sistemas referidos por Bill Gates diferem da bitcoin. A Fundação Gates quer ajudar no financiamento de sistemas de pagamento abertos, que se podem conetar a outros, e permitir às empresas a construção de serviços como contas poupanças inseridos nesses sistemas. Mas eles dizem que os sistemas que eles apoiam, ao contrário da bitcoin, não concedem anonimato ao utilizador e permitem que as transacções sejam revertidas em caso de haver um erro.

Bill Gates prevê que alguns destes avanços nos países em desenvolvimento poderão causar algum desconforto nos consumidores de primeiro mundo. Mas ele está cético que uma explosão de consumismo financeiro nos países mais pobres possa levantar rivalidades sérias com os bancos globais já estabelecidos, porque as regulamentações no mundo desenvolvido são um grande obstáculo. Ele afirma, no entanto, que a Alipay, o sistema de pagamento digital da companhia chinesa Alibaba, pode ser um competidor na indústria financeira digital global.

Gates pensa que esta tecnologia irá reduzir os custos das transações dos sistemas financeiros, e aumentar a competição entre os bancos por todo o mundo. Será mais fácil para o consumidor comprar serviços específicos à la carte, e mais difícil para os bancos justificar as despesas de manter sucursais.