Existem 22 “chefes de estratégia do mercado” nos maiores bancos e firmas de investimento em Wall Street, que se dedicam a prever os movimentos nos mercados de ações. Porém, o seu desempenho é dececionante, ficando até aquém daqueles que se baseiam em simples estereótipos do mercado.

Eles trabalham em empresas históricas como a Goldman Sachs e a Morgan Stanley. Eles têm acesso à melhor informação, aos economistas mais inteligentes, e equipas de analistas brilhantes. Eles falam com os maiores investidores do mundo. Eles trabalham arduamente. Eles recebem imenso dinheiro. Um dos seus trabalhos mais importantes – e de mais alto perfil, certamente – é prever o que é que o mercado de ações vai fazer durante o próximo ano. Os estrategas fazem-no todos os Janeiros, prevendo onde é que o S&P 500 vai fechar no dia 31 de Dezembro.

Não ficaria chocado ao saber que os seus registos não são perfeitos. Mas pode ficar surpreso com o quão desastrosos são. Eu fiquei. Em média, as predições dos chefes de estratégia de mercado são piores que as previsões feitas por um individuo a que chamo o Profeta Cego. Ele é um idiota sem cérebro que assume que o mercado sobe 9% – a sua média histórica de há muito tempo – todos os anos, independentemente das circunstâncias.

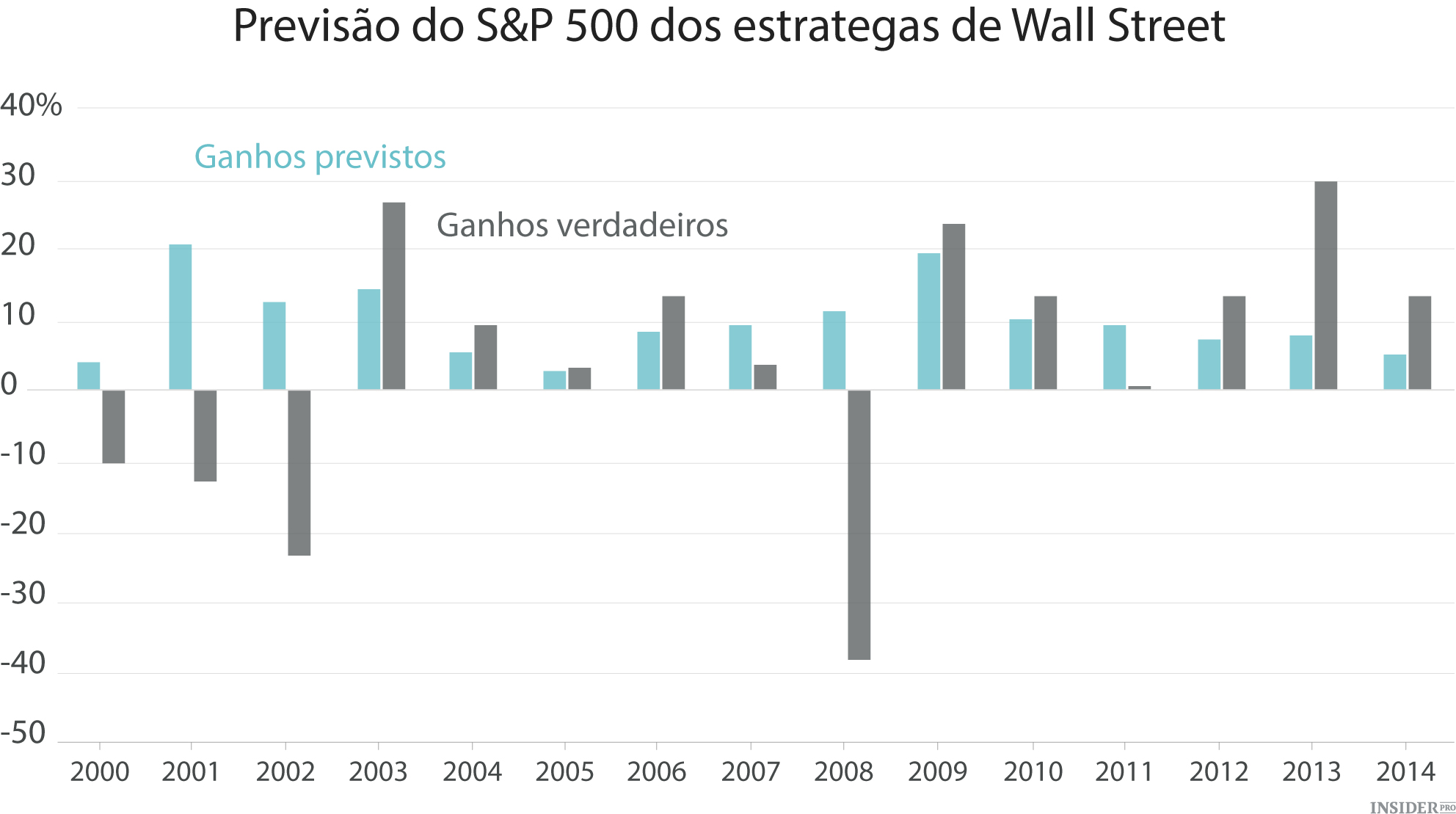

Aqui está uma previsão média dos estrategas, versus o desempenho verdadeiro do S&P 500 desde 2000:

{kind=link}

Alguma matemática rápida mostra que as previsões dos estrategas acertaram ao lado uma média de 14,7 pontos percentuais por ano. E o Profeta Cego? Assumindo que o mercado sobre 9% todos os anos desde 2000, a previsão estaria fora da verdade por uma média de 14,1 pontos percentuais por ano. Terem piores resultados que o Profeta Cego não é devido ao ano de 2008, a que os prognosticadores gostam de chamar “cisne negro”. Se excluirmos 2008, a taxa de erro dos estrategas é de 12 pontos percentuais por ano contra os 11,6 pontos percentuais por ano do Profeta Cego. O nosso idiota continua a ganhar.

O Profeta Cego não foi um bom vidente, atenção. Ele foi horrível. Ele esqueceu os mercados dos “ursos” e subestimou os mercados dos “touros”. A sua previsão esteve razoavelmente perto de estar certa apenas em apenas um dos últimos 14 anos. Mas ele ainda foi melhor que o esforço combinado de 22 dos analistas mais brilhantes de Wall Street.

E o Profeta Cego não necessitou de um salário de milhões. Ele não trabalhou horas nocturnas. Não fez nenhumas chamadas de conferência, reuniões, ou encontros de almoço. Ele não fez apresentações de powerpoint, e nunca apareceu na CNBC. Ele não tem nenhuma casa na praia, e não ganhou nenhuns bónus. Ele trabalha de graça, oferecendo os seus serviços a quem os queira.

Surpreendentemente, estas histórias não são raras. Em 2007, os economistas Ron Alquist e Lutz Kilian olharam para os futuros do crude, um mercado usado para prever os preços do petróleo. Estes mercados eram na verdade menos precisos nas suas previsões do preço do petróleo que uma previsão ingénua “sem mudanças”, que assume que o preço futuro do petróleo é o mesmo que o que é agora. A previsão sem mudanças foi terrível a prever os preços do petróleo, claro. Mas foi melhor que o esforço coletivo do mercado dos futuros.

Isto levanta duas questões: Porque é que as pessoas dão ouvidos aos estrategas? E, porque é que eles são tão maus?

A primeira questão é fácil. Eu acho que há um desejo profundo de pensar em finanças como uma ciência como a física ou a engenharia. Queremos pensar que pode ser medida de forma limpa, com precisão, de forma a fazer sentido. Se pensar em finanças como em física, assume que há pessoas inteligentes por aí que conseguem ler os dados, trabalhar os números, e dizer-nos exatamente onde é que o S&P 500 vai estar a 31 de Dezembro, tal como um físico nos pode dizer exatamente o quão brilhante a lua vais ser no último dia do ano.

Mas as finanças não são como a física. Ou, para pedir emprestada uma analogia ao investidor Dean Williams, não é como a física clássica, que analisa o mundo de forma limpa, previsível, e mensurável. É mais como a física quântica, que nos diz que – ao nível das partículas – o mundo trabalha de forma confusa e desordeira, e que não se consegue medir nada co precisão porque o ato de medir algo vai afetar o que se está a tentar medir (principio da incerteza de Heisenberg). A crença de que as finanças são algo preciso e mensurável é a razão por que damos ouvidos a estrategas. E penso que esta nunca irá desaparecer.

As finanças estão, de certa forma, mais perto de qualquer coisa como a sociologia. Quase não é uma ciência, e é conduzida pelos cérebros humanos irracionais, desinformados, emocionais, sedentos de vingança, crédulos, e hormonais. Se pensa em finanças como sendo um parente da física, quando no entanto está mais perto da sociologia, prever seja o que for torna-se um pesadelo. O mais importante a saber para prever precisamente os preços das ações no futuro é que também haverão investidores temperamentais no futuro. Estarão as pessoas otimistas e com vontade de pagar um preço alto pelas ações? Ou vão estar deprimidas, em pânico com alguma crise, chateados com os políticos, e sem vontade de pagar muito pelas ações? Temos de saber isso. É a variável mais importante ao prever o futuro retorno de ações. E esta é impossível de saber. Não há forma de prever qual é que vai ser a disposição daqui a 12 meses, porque, independentemente do que se medir hoje, posso ignorá-lo daqui a um ano. E é por isso que os estrategas têm um registo tão mau. Pior que o Profeta Cego.