Nos últimos anos investir em dívida pública dos países do sudeste asiático tem-se revelado um investimento seguro e bastante lucrativo. Porém alguns economistas temem que os tempos de bonança possam estar a chegar ao fim.

Os investidores em obrigações querem rendimentos elevados e estabilidade. Nos últimos anos, os mercados de obrigações do Sudeste Asiático tem oferecido as duas. A média dos rendimentos das obrigações de dez anos do governo é de 7,8% na Indonésia, 6,7% no Vietname e cerca de 4% na Malásia e nas Filipinas – um valor muito acima daquele que é oferecido nos países ocidentais. A inflação é baixa e os défices no orçamento tanto podem ser controláveis como não-existentes. As moedas locais perderam menos valor face ao dólar do que a maioria dos mercados emergentes.

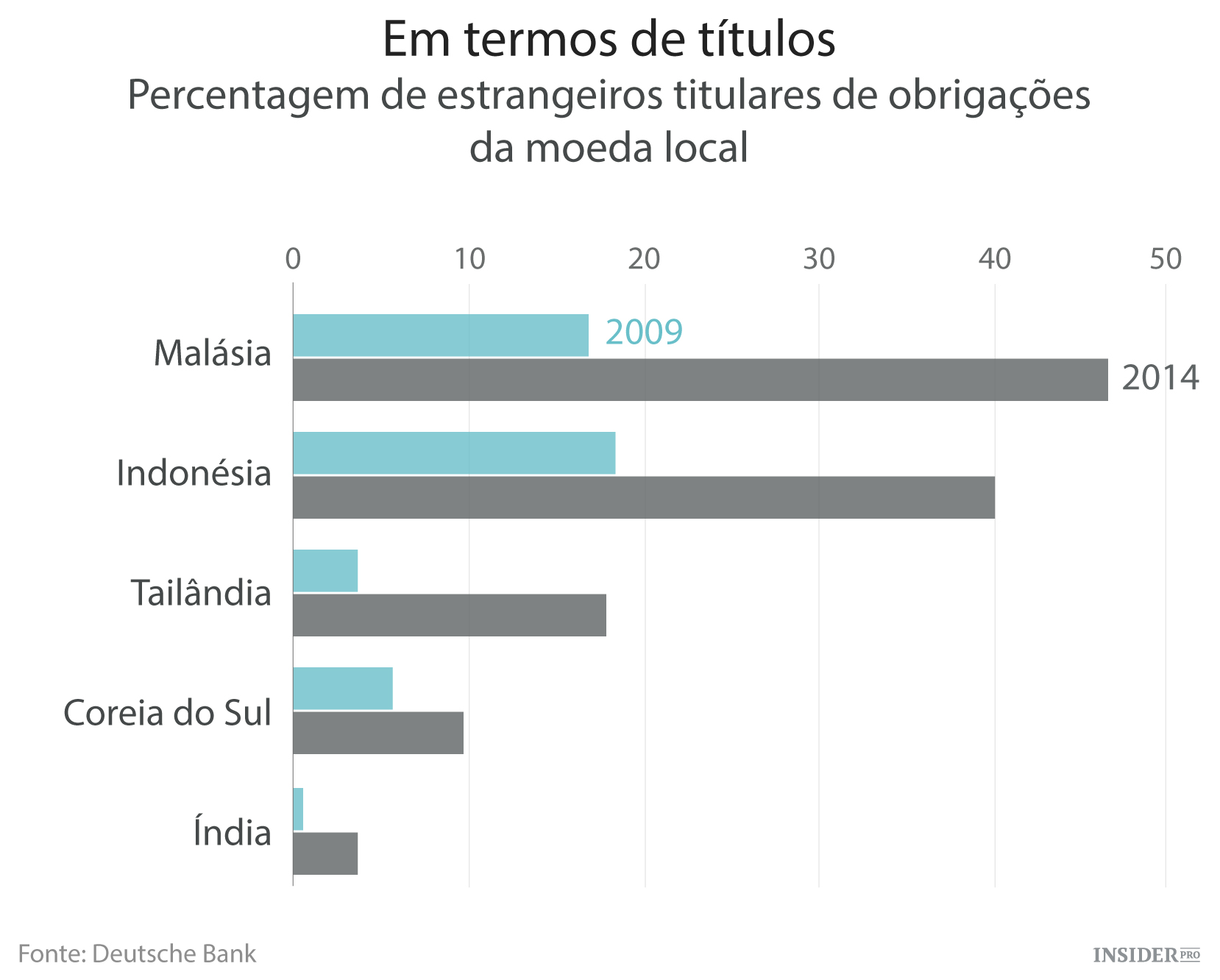

Segundo a Dealogic, uma empresa de informações financeiras, entre 2005 e 2014 a emissão de obrigações anual da Indonésia, Laos, Malásia, Filipinas, Singapura, Tailândia e Vietname aumentou de $38 mil milhões para $109 mil milhões. A emissão de obrigações por parte das empresas mais que triplicou, com os valores a subirem dos $20 mil milhões para os $78 mil milhões, se bem que a maioria das empresas na região continua a depender dos bancos para empréstimos. As instituições internas, tais como os fundos de pensões e as seguradoras, começam a ganhar poder e a investir. E os estrangeiros também estão a ficar cada vez mais interessados: entre 2009 e 2014 a propriedade estrangeira de obrigações da moeda local mais que duplicou na Indonésia e na Malásia, e mais que quintuplicou na Tailândia (ver o gráfico).

No entanto, alguns temem que estes tempos de bonança estejam a chegar ao fim. Taimur Baig, economista-chefe do Deutsche Bank na Ásia, teme que os fluxos de capital para os mercados emergentes tenham atingido o pico e que “a próxima fase esteja sujeita a volatilidades e a saídas de capital”. Dois medos incitam estas preocupações. O primeiro é o efeito da valorização do dólar, que irá fazer com que o denominado serviço da dívida do dólar fique mais caro, o que poderá fazer com que os investidores estrangeiros em mercados de obrigações da moeda local exijam rendimentos mais altos para compensar qualquer perda que possam ter das instáveis taxas de juros.

Durante a crise financeira asiática de 1997 e 1998, muitas empresas na região faliram quando as dívidas em dólares se tornaram muito caras para fazer o serviço de dívida e as moedas locais iam perdendo valor. São poucos os que esperam que um desastre da mesma escala aconteça de novo. As empresas asiáticas que emitem dívidas em dólares têm tendência para cobrir bem o risco, seja de forma natural através dos rendimentos em dólares, ou com instrumentos financeiros. Muitas emitiram obrigações sem problemas nos últimos meses, mesmo com o dólar a diminuir. Segundo a Bloomberg, uma outra empresa de informações financeiras, as obrigações emitidas pela empresa de um mercado emergente comum rendem atualmente 5,6% – um ponto percentual abaixo da subida do ano passado.

O segundo medo surge do iminente aumento da taxa de juros por parte da Reserva Federal dos EUA. Em 2013, depois de Ben Bernanke, o diretor da Reserva Federal na altura, criar a expetativa de uma política monetária mais severa, os mercados emergentes assistiram a liquidações, elevados rendimentos mais acentuados, volatilidade nas suas moedas e fluxos de capital mais reduzidos. Christine Lagarde, chefe do Fundo Monetário Internacional, avisou recentemente que uma subida das taxas de juros americanas poderia levar a uma nova “taper tantrum” (“birra” causada pela redução gradual do volume de estímulos monetários). Entre os mercados do Sudeste Asiático, a Indonésia foi o país mais afetado em 2013; a sua forte dependência de financiamento estrangeiro e o pouco volume de exportações devido aos fracos preços dos seus produtos deixaram o país vulnerável.

As reservas de moeda estrangeira da Indonésia encontram-se atualmente mais cheias e o défice da balança corrente mais baixo do que estava na altura. O mais surpreendente é o Banco de Reserva Federal ter dado um aviso de que um aumento das taxas estaria para breve; indicou que muito provavelmente iriam ser modestos e graduais. Jahangir Aziz do JPMorgan Chase, um banco, acredita que haverá menos interrupções do que em 2013:

“O elemento surpresa diminuiu significativamente”, afirmou ele.

Mas nem todos partilham a mesma fé. Os rendimentos das obrigações a dez anos da Indonésia tiveram um aumento de 6,9% para 7,5% desde março, e o número de titulares estrangeiros de obrigações do governo caiu em geral dois pontos de percentagem.