A líder dos motores de busca na China está a ser negociada a valores bem abaixo das outras empresas do ramo com dimensão equiparável. Porém o grande investimento que a empresa está a fazer em pesquisas e desenvolvimento faz suspeitar que venha a sofrer uma grande valorização num futuro próximo.

Depois de mais um trimestre de crescimento de receita rápido, a Baidu (NASDAQ: BIDU) continua a ser negociada com valorizações razoáveis. O líder dos motores de busca na China está a gastar agressivamente em despesas de marketing e de pesquisa, a fim de promover a transição para novos serviços relacionados e móveis, mas o processo está a atrasar as ações.

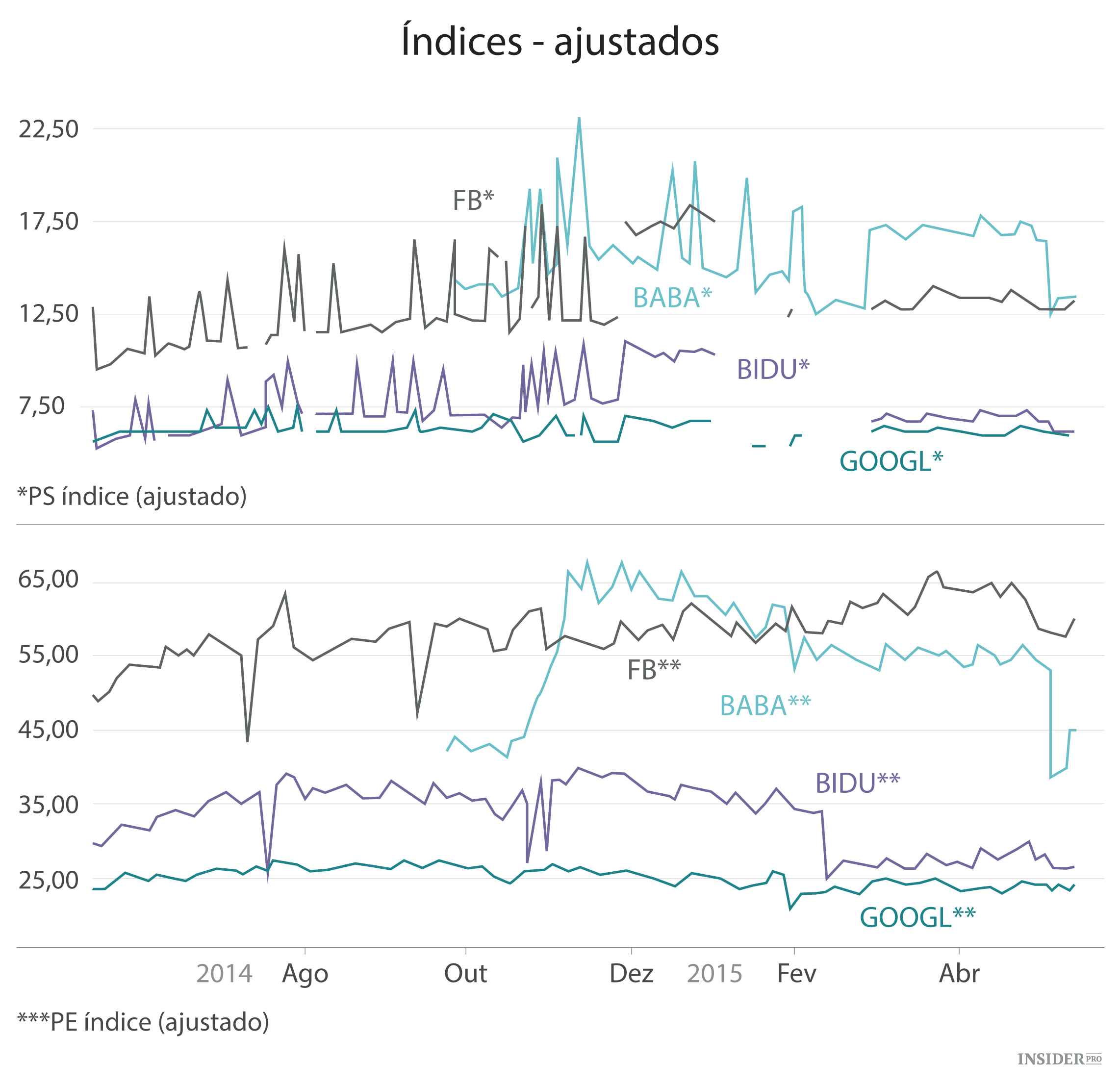

Após o último relatório trimestral, a Baidu continua a ser negociada no que é de longe um dos mais baixos múltiplos de avaliações das grandes empresas de Internet no valor de mais de $50 mil milhões, com o crescimento da receita a exceder os 30%. O Facebook (NASDAQ: FB) e o Grupo Alibaba (NYSE: BABA) são mais favorecidos pelos investidores, enquanto o companheiro líder de buscas fora da China, a Google (GOOG, GOOGL), é negociado a um múltiplo semelhante, apesar de ter menos de metade do crescimento.

Com a Baidu a negociar $60 abaixo do topo, será que os investidores devem aproveitar esta oportunidade para carregar nas ações abaixo dos $200?

A criação de um exército de developers

Embora os resultados do Q1 e a orientação do Q2 estivessem misturados em comparação com as expectativas, os investidores precisam de entender que a Baidu continua a investir fortemente nos serviços O2O e transição móvel. No processo, o gigante de busca chinês está a construir um exército de developers que está perto de rivalizar com a Google.

Durante o trimestre, o maior aumento em gastos veio do crescimento na categoria de pesquisa e desenvolvimento. A Baidu gastou 368,8 milhões de dólares nesta área, um aumento de uns incríveis 79,1% em relação ao período correspondente de 2014. A empresa está a gastar uns substanciais 18% da receita no orçamento de desenvolvimento. Durante o Q1, a Baidu adicionou 1000 funcionários a este departamento. Alegadamente a empresa tem agora um total de 46 390 empregados.

Em comparação, a Baidu gastou $477 milhões em despesas de SG&A – mais 47,2% em relação ao ano anterior. Os ganhos foram apenas ligeiramente acima do crescimento da receita de 34%, e foram devidos principalmente a atividades promocionais mais elevadas em relação a produtos móveis e serviços O2O.

A Google só aumentou cerca de 1800 funcionários em toda a empresa durante o Q1, para um total de 55419 empregados. Note-se que a Google tem cerca de 8x o nível de receitas durante o trimestre. O líder do mundo em buscas na Internet gasta apenas cerca de 16% da receita em despesas de investigação e desenvolvimento, com uma maioria de custos relacionados com vendas e marketing semelhante.

A grande vantagem é que a Baidu aumentou os gastos no último par de anos para construir toda uma série de serviços e agarrar vantagens pioneiras em vários mercados-chave abertos pelo crescimento dos smartphones na China.

A Baidu tem agora 600 milhões de utilizadores de pesquisa móvel mensais e 270 milhões de utilizadores de mapas móveis. A oportunidade na China é vasta, e os gastos de aumentar a parada valeram a pena o custo, especialmente com margens de lucro líquido ainda acima dos 20%. Daqui para frente, e pelo menos até 2016, a empresa deve começar a ver o crescimento do rendimento em linha com as receitas e alguma eventual vantagem.

Múltiplos

A temática constante com a Baidu é que ela permanece não apreciada pela comunidade de investimentos. A empresa está orientada para o crescimento da receita Q2 a aproximar-se dos 40%, mas ainda assim é negociada a múltiplos similares aos do Google que está a crescer a apenas uma fração dessa taxa. Ao mesmo tempo, tanto o Facebook como o Alibaba têm taxas de crescimento semelhantes e são negociadas com avaliações muito maiores.

As previsões actuais do crescimento da receita para 2015 são as seguintes:

- Baidu - 38.5%

- Google - 12.5%

- Alibaba - 34.4%

- Facebook - 36.7%

Com tudo o resto constante, os dados sugerem que a Baidu merece os mais altos múltiplos do grupo. Os gráficos, no entanto, têm-na apenas a bater por pouco o crescimento lento da Google.

Conclusão

No processo, a Baidu está a criar um exército de developers que deve, eventualmente, tornar a empresa maior do que a Google em termos de contagem de funcionários. A longo prazo, esse tamanho diferencial acabará por levar a Baidu a fechar a lacuna com a Google que vale $372 mil milhões, em comparação com o líder chinês de apenas $67 mil milhões. A Baidu é uma ação de crescimento nuclear para qualquer portefólio.