Vários investidores experientes revelam-nos os seus maiores arrependimentos, para que possa aprender com eles.

Seja por se vender uma ação demasiado cedo, por não se aproveitar excelentes oportunidades de compra, ou por se retirar dinheiro de uma conta de reforma, fizemos de tudo um pouco e aprendemos lições valiosas com os nossos erros.

Com o intuito de prevenir que cometa esses mesmos erros, aqui ficam três “Tolos” (Folls) para partilhar as suas histórias.

Matt Frankel: Quando me perguntam qual é o meu maior arrependimento no que toca a investimentos, a resposta é fácil – comprei ações da Tesla (NASDAQ: TSLA) enquanto estas estavam a ser vendidas a partir dos $20 e vendi-as quando o valor chegou aos $70 a pensar que tinha feito uma boa jogada. Todos sabemos qual o resultado, tendo em conta que passados uns anos, a Tesla vende $244 por ação enquanto escrevo isto.

Contudo, aprendi uma lição valiosa com este erro. Quando o valor de uma ação aumenta, seja qual for o valor desse aumento, pergunte-se a si mesmo se as razões que o/a levaram a comprá-la ainda se mantêm. No caso da Tesla, eu ainda acreditava na visão e nos produtos da empresa a longo prazo. E mesmo com aqueles preços elevados, nunca considerei que estivessem sobrevalorizadas.

Resumindo, comprei a Tesla com o objetivo que fosse uma posse a longo prazo na minha carteira de investimentos, e deixei que o desejo por um lucro rápido toldasse o meu bom senso. A lição que tirei é que as ações aumentam de valor e baixam, mas não devemos basear as nossas decisões de compra e venda no seu valor. Em vez disso, devemos centrar-nos em ver se o preço representa a quota de uma boa empresa a um preço razoável. Se representar, não deixe que um pequeno pico no valor da quota o convença de que está na hora de premir o botão vender.

Todd Campbell: Quando a recessão ataca e os mercados caiem, é extremamente difícil dissimular o barulho incessante e ficar-se por um tipo de conduta de comprar quando todos os outros estão a vender.

Durante a crise financeira, as radiofrequências estavam a sufocar de infinitos avisos de que os investidores deveriam evitar comprar, mas felizmente, uma conduta de contribuir mensalmente para um fundo mutualista diversificado através de um programa de investimento pelo custo médio do dólar permitiu-me ver para além desse receio a curto prazo e continuar a comprar quando todos os outros estavam a vender.

Contudo, arrependo-me de durante a queda dramática do S&P, não ter aumentado assim grande coisa as minhas contribuições mensais. Se o tivesse feito, teria visto um aumento de valor muito maior na minha carteira de investimentos quando eventualmente o S&P 500 deixou de cair e duplicou.

A lição que tirei desta experiência foi que se tivermos uma disciplina de investimento sólida, algum lucro extra mensal e um horizonte temporal de longo prazo, então pode compensar a longo prazo colocar um pouquinho mais de parte quando os mercados ficam à venda.

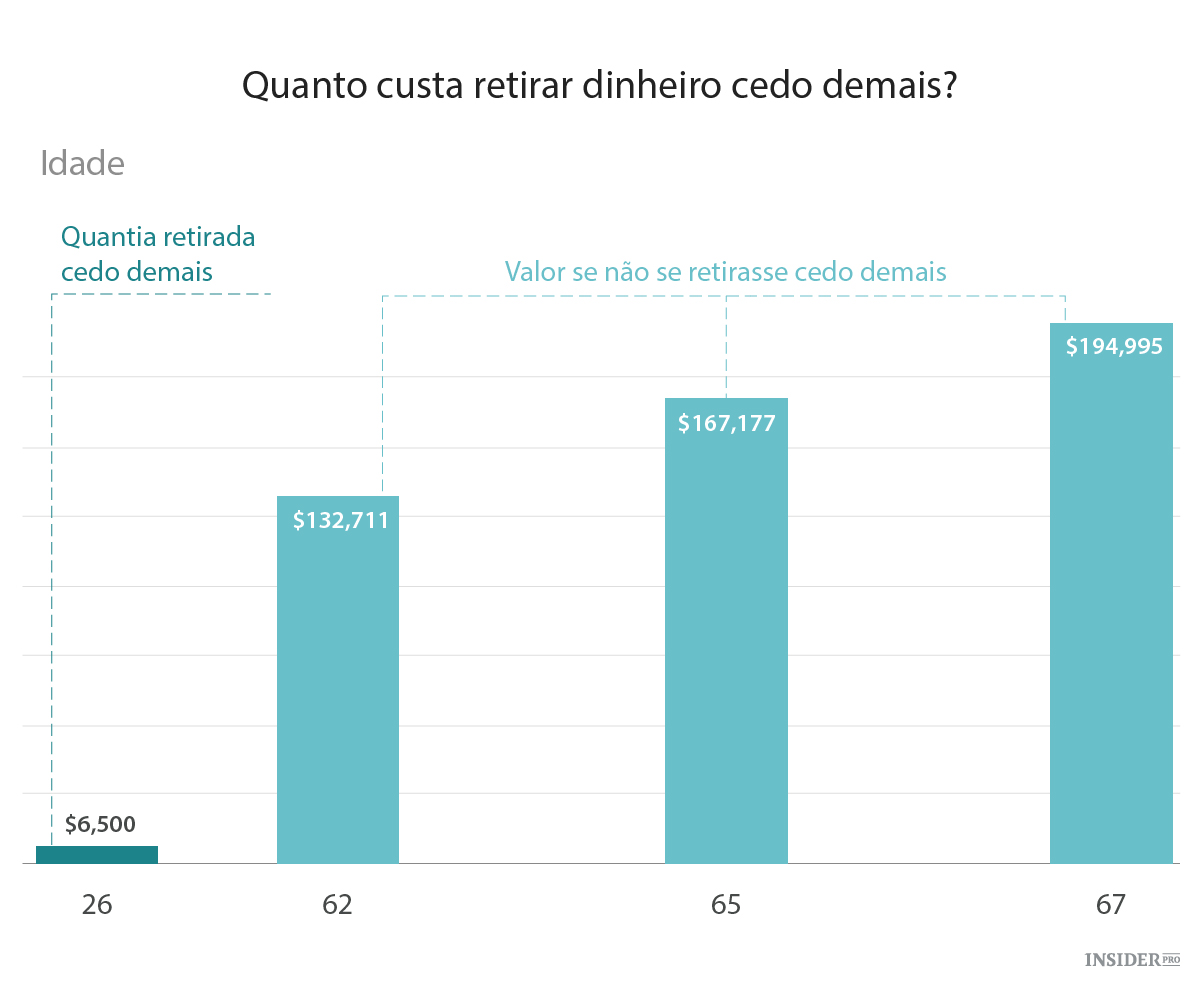

Jason Hall: o meu maior arrependimento aconteceu-me duas vezes: retirar capital das contas de reforma.

Ambos aconteceram nos meus 20 anos e o total foi “apenas” cerca de $6.500, o que será muito provavelmente menos do que as despesas de um mês quando eu de facto me reformar daqui a 25 anos, tendo em conta a inflação.

Contudo, não é dos $6.500 que me arrependo. É o valor do tempo e o custo de oportunidade que eu desisti quando retirei o capital. E isso é algo que eu simplesmente nunca poderei recuperar. Passo a explicar.

Tendo em conta esses dois planos 401(k) que eu retirei e a forma como o mercado está a seguir desde essa altura, a minha conta de reforma valeria atualmente cerca de $23.000 mais se tivesse mantido aquele dinheiro que investi. Mas isso é apenas o princípio.

Vamos ver como é que esses $23.000 teriam potencialmente crescido no futuro, se eu ainda tivesse investido e esse valor tivesse gerado cerca de 9% de rentabilidade composta anual (que é quase igual ao rendimento médio histórico do S&P 500).

Hoje seria fácil repor os $6.500. Agora arranjar os cento e tal mil dólares extra em reforma? Nem por isso. Dou graças a Deus por pelo menos ter percebido isso antes de já não ir a tempo de aumentar as minhas poupanças para a reforma.