Apresentamos-lhe uma série de factos que o ajudarão a compreender melhor as características fundamentais do investimento em contratos de futuros de commodities. Será que depois de ler este artigo estará mais inclinado a adicionar futuros ao seu portfólio de investimentos?

O que quer que pensa sobre contratos de futuros de commodities (mercadorias), está provavelmente errado. Isto é porque as commodities são uma das classes de ativos mais incompreendidas em toda a arena do investimento. E isso já não é nada pouco, já que também há mal-entendidos consideráveis sobre outras classes de ativos.

Uma razão porque tem havido tanta incompreensão sobre os contratos de futuros de commodities é que, até agora, os dados históricos de longo prazo não estavam disponíveis. Assim, os analistas andavam grande parte do tempo a dar tiros no escuro quando tentavam tirar conclusões estatisticamente sólidas sobre o comportamento desses contratos. Comentadores sem escrúpulos poderiam safar-se dizendo quase tudo o que queriam sobre futuros de commodities, sem o medo de serem contrariados pelos dados.

Felizmente, essa situação mudou, cortesia do trabalho realizado por dois professores de Yale: Gary Gorton e Geert Rouwenhorst. Tendo começado há uma década atrás, eles foram cuidadosamente mantendo um índice abrangente de contratos de futuros de commodities, que remonta a 1959, mais de cinco décadas. Junto com um colega na SummerHaven Investment Management, conseguiram completar recentemente uma análise deste conjunto de dados até ao final de 2014.

Aqui estão cinco factos subestimados sobre futuros de commodities:

Facto 1: As commodities são realmente mais conservadoras que as ações

Acredite ou não, os futuros de commodities são realmente menos arriscados do que o amplo mercado de ações, cerca de 14% menos arriscados na verdade, como medido pelo desvio padrão de retornos anuais. A fonte do tão apregoado risco dos futuros de commodities não são as próprias mercadorias, mas a capacidade de investir nelas com uma margem muito pequena.

Se qualquer coisa, os números de desvio padrão subestimam a verdadeira medida em que as ações são mais arriscadas do que os futuros de commodities. Isto é porque uma quantidade desproporcional da volatilidade das ações veio de períodos em que elas perderam à grande, enquanto uma parcela desproporcional da volatilidade das commodities remonta aos períodos em que tiveram grandes ganhos. Para colocar isto de outra forma, as ações têm um risco de perda superior às commodities, disse-me Rouwenhorst numa entrevista.

Facto 2: Ações e futuros de commodities têm retornos ajustados ao risco quase idênticos

Consistente com o facto dos futuros de commodities serem menos voláteis do que as ações nas últimas cinco décadas, eles também têm produzido retornos mais baixos (ver quadro acima). Mas numa base ajustada ao risco, os seus retornos foram quase idênticos: O Índice de Sharpe para o índice de futuros de commodities dos professores desde 1959 é de 0,39, contra uma equivalente estatístico de 0,40 para o mercado de ações.

Facto 3: Os futuros de commodities não estão muito correlacionados com ações nem com títulos

Pode perguntar-se porque é que se deveria sequer preocupar com futuros de commodities se os seus retornos ajustados ao risco são tão semelhantes aos do mercado de ações. A resposta é que as commodities são negativamente correlacionadas com as ações. Elas muitas vezes estão a fazer o zig quando as ações estão no zag, e vice-versa. Assim, uma carteira diversificada, contendo ambas ações e commodities deve ter características de risco-recompensa mais favoráveis do que uma carteira contendo apenas uma ou outra classe de ativos.

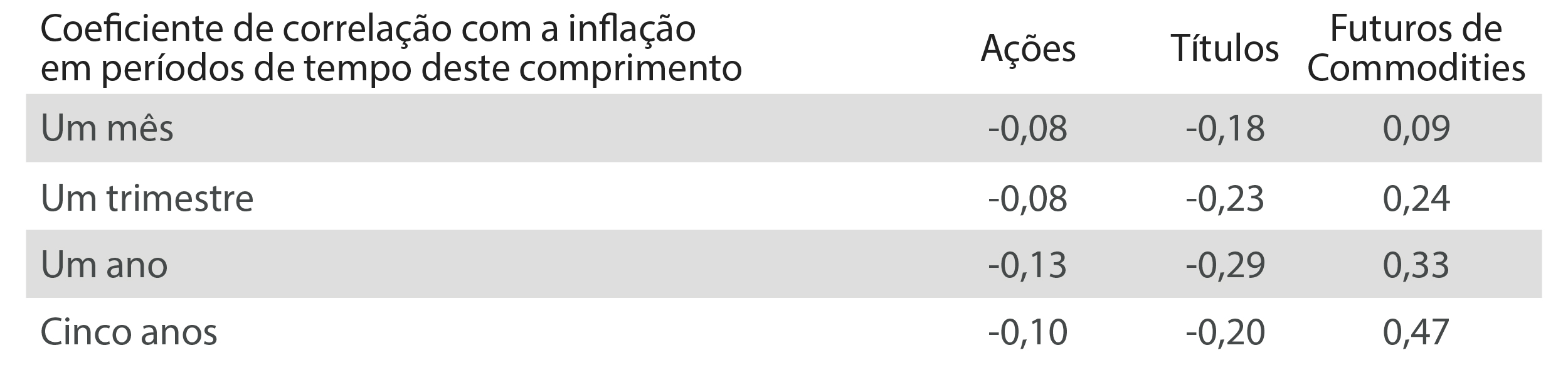

Facto 4: As commodities são uma proteção contra a inflação não só muito melhor que títulos, mas também ações

Com períodos de tempo tão curtos como entre um mês a cinco anos, ambos os títulos e ações estão negativamente correlacionados com a inflação, o que significa que tendem a ir para baixo quando a inflação aquece, e vice-versa. Os futuros de commodities, em contraste, estão positivamente correlacionados com a inflação.

Isto é bem ilustrado por uma estatística conhecida como o coeficiente de correlação, que varia entre menos 1 (quando existe uma correlação perfeitamente inversa) e mais 1 (quando existe uma correlação perfeitamente positiva). Não é de surpreender, como mostrado na tabela acima, que os títulos sejam as piores coberturas de inflação das três classes de ativos. Talvez mais surpreendente, no entanto, as ações também estão negativamente correlacionadas com a inflação.

Se quer uma proteção contra a inflação na sua carteira, portanto, deve definitivamente considerar as commodities.

Facto 5: ações de produtores de commodities não são um bom substituto para os futuros de commodities

Muitos que de outra forma aceitam os factos 1 a 4 acreditam que não é preciso realmente investir em futuros de commodities, ficando pela teoria de que podem muito bem investir em ações de empresas que produzem commodities. Rouwenhorst não concorda com essa teoria.

Porque o desempenho de tais ações será devido a muitos fatores, além do preço das mercadorias que produzem. Por isso, tem de investir neles se quiser usufruir das características de risco/recompensa que podem proporcionar.