Perceba como o sistema inteligente de publicidade no Instagram está a tornar as ações do Facebook cada vez mais valiosas.

As coisas estão a começar a tornar-se interessantes para o Instagram, a propriedade filiada do império social crescente do Facebook (NASDAQ: FB). No início, os utilizadores do Instagram odiavam a ideia das “anúncios nas redes sociais”, mas com o tempo, tanto os utilizadores como os anunciantes chegaram a um consenso feliz. A publicidade começou a parecer-se menos com publicidade e como resultado, os dados começaram a mostrar que se calhar existe uma forma de apresentar publicidades aos utilizadores mais jovens sem ter de os irritar. Penso que uma boa expressão para a publicidade dos dias de hoje é “Se se parece muito com publicidade, então talvez não seja boa ideia passá-la”.

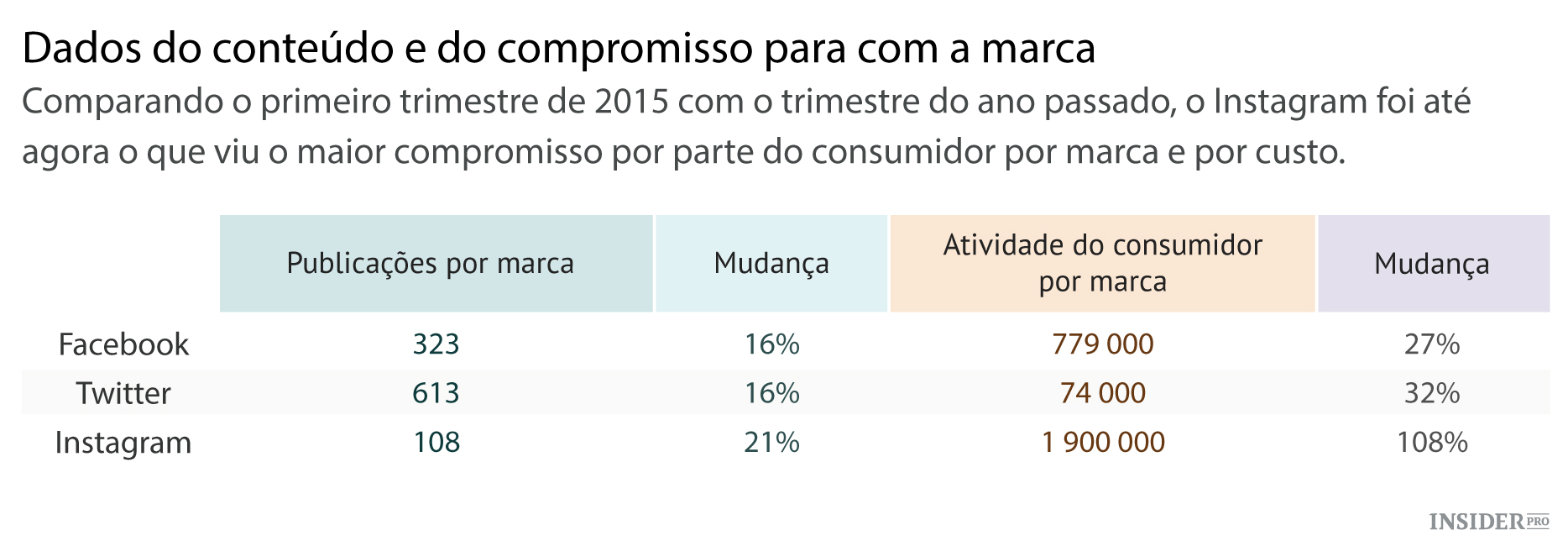

Segundo a Shareablee, o Instagram foi de todas as redes sociais a que viu o maior número de atividade de consumidores por marca. A geração do milénio está a começar a envolver-se com os anúncios, e é interessante ver que a atividade dos consumidores por marca é maior do que a do Facebook. O Instagram é uma plataforma social relativamente recente em relação ao Facebook e ao Twitter. Apesar de ser uma rede social novata, está a demonstrar um crescimento homólogo de 108% em termos de atividade de consumidor por marca.

Além disso, existe a possibilidade de a publicidade se expandir às PMEs, já que o Instagram se dirige às agências de publicidade para vender o seu inventário de anúncios. Evidentemente, para impulsionar o valor dos anúncios do Instagram, o modelo da agência tem provado ser bastante eficaz, uma vez que os criativos de anúncios são mesmo bons a criar conteúdo que envolva os utilizadores. Não é propriamente certo se as marcas mais pequenas estarão dispostas a investir recursos no desenvolvimento de conteúdos para uma campanha publicitária nas redes sociais. Além disso, alguns produtos são simplesmente fáceis de vender, como por exemplo a câmara GoPro.

Os dados relativos ao Instagram podem não estar totalmente certos, pois a rede social não disponibilizou os seus anúncios a pequenas e médias empresas. Aliás, só grandes marcas como a Coca-Cola (NYSE: KO), a General Electric (NYSE: GE), Visa (NYSE: V) e GoPro (NASDAQ: GPRO) podem impulsionar os anúncios digitais. Assim, quanto maior for a ausência de anunciantes mais pequenos, maior é o envolvimento por marca impulsionado pelo número limitado de anunciantes em comparação com o Facebook (NASDAQ: FB) e o Twitter (NYSE: TWTR), assim como o maior número de dólares angariados por estas marcas líderes. Quando se junta as melhores equipas publicitárias do mundo, obtém-se dados de envolvimento alucinantes. Não quero com isto dizer que o modo de publicitar do Twitter seja substancialmente inferior ao do Instagram. Em vez disso, diria que as maiores marcas do mundo estão a dar cabo dele em termos de publicidade digital.

O Facebook está a começar a melhorar, e tendo em conta a trajetória dos anúncios em vídeo e do Instagram; acho que se justifica o otimismo por parte dos investidores. Gene Munster aumentou no Piper Jaffray o seu preço-alvo para $120 por causa do Oculus e por outros motivos. Assim sendo, os analistas estão a começar a perseguir as ações cada vez mais elevadas e não é difícil explicar porque o estão a fazer.

O Facebook aumentou a sua receita média anual por cliente para 25%, e se combinarmos esse valor com o aumento de 12,5% do número mensal de utilizadores ativos em relação ao ano anterior no mesmo trimestre, a álgebra por detrás do crescimento do Facebook começa a fazer sentido. Se multiplicarmos o índice de crescimento da receita média anual por cliente e o número mensal de utilizadores ativos (1,25 x 1,125 = 1,41) pode chegar ao valor aproximado do índice de crescimento das receitas com este método. O Facebook aumentou as suas receitas 41,6% no primeiro trimestre de 2015, o que se aproxima bastante do meu método de estimativa. Assim sendo, podemos atribuir o índice de crescimento a dois fatores principais: o crescimento da receita média anual por cliente e o crescimento do número mensal de utilizadores ativos.

Prevejo que lá para 2020, o Facebook tenha 2 mil milhões de utilizadores mensais ativos (uma taxa composta de crescimento anual de 6,8% nesse período). Contudo, também antevejo que a receita média anual por cliente cresça aproximadamente ao mesmo passo (uma taxa composta de crescimento anual de 25%). Isto acontece porque o Facebook junta as receitas de todas as suas propriedades de comunicação social nos seus dados de receita média anual por cliente, e uma vez que o lucro da empresa provem de três plataformas individuais em simultâneo, os dados referentes às receitas por utilizador devem aumentar mais depressa do que o aumento de número mensal de utilizadores ativos no Facebook.

Por isso, a minha taxa composta de crescimento anual para esses cinco anos é de 33,5% (1,25 x 1,068 = 1,335). Desse modo, segundo os meus cálculos, as receitas para o ano fiscal de 2020 serão de $72,34 mil milhões. Se acrescentarmos uma margem de receita líquida de 30%, estamos a falar de $21,7 mil milhões em rendimentos líquidos. A saturação do mercado tem escassa probabilidade de acontecer dado o tamanho do mercado da publicidade ($600 mil milhões em 2015). O aumento de utilizadores de dispositivos móveis e de pcs virá principalmente da Índia e de África.

Estas são as minhas estimativas de crescimento a longo-prazo. Por isso, do meu ponto de vista, é fácil para mim concordar com os analistas do lado do vendedor e com os gestores de fundos de cobertura.

De facto, os gestores de fundos de cobertura estão a apostar bastante no Facebook. Pelo menos, segundo os 13F filings mais recentes, a exposição pelos fundos de cobertura aumentou por 4,79%.