Os receios sobre a China desencadearam uma onda de vendas nos mercados dos EUA que face à robusta situação da economia norte-americana não se justifica.

Agosto foi um mês doloroso para as ações dos EUA, e Setembro teve um terrível arranque – o índice S&P caiu 3,4% na semana passada.

As perdas foram impulsionadas por preocupações internacionais, que estão a ter mais peso que alguns sinais internos mais positivos. Mas Patrick Legland, chefe de pesquisa global da Societe Generale, diz que a onda de vendas nos mercados de ações desenvolvidos foi longe demais e oferece três razões para se aguentar enquanto os ursos se enfurecem.

Culpe a China por temores internacionais que bicam o sentimento dos investidores. Na segunda-feira, com os investidores norte-americanos de férias no Dia do Trabalho, a segunda maior economia do mundo cortou a sua taxa de crescimento de 2014 para 7,3% de 7,4%. Essa notícia pesou sobre o índice Shanghai Composite que fechou a cair 2,5%, apesar dos comentários suaves do governador do Banco Central da China de que o próprio desmaio das ações do país não vai durar muito mais tempo.

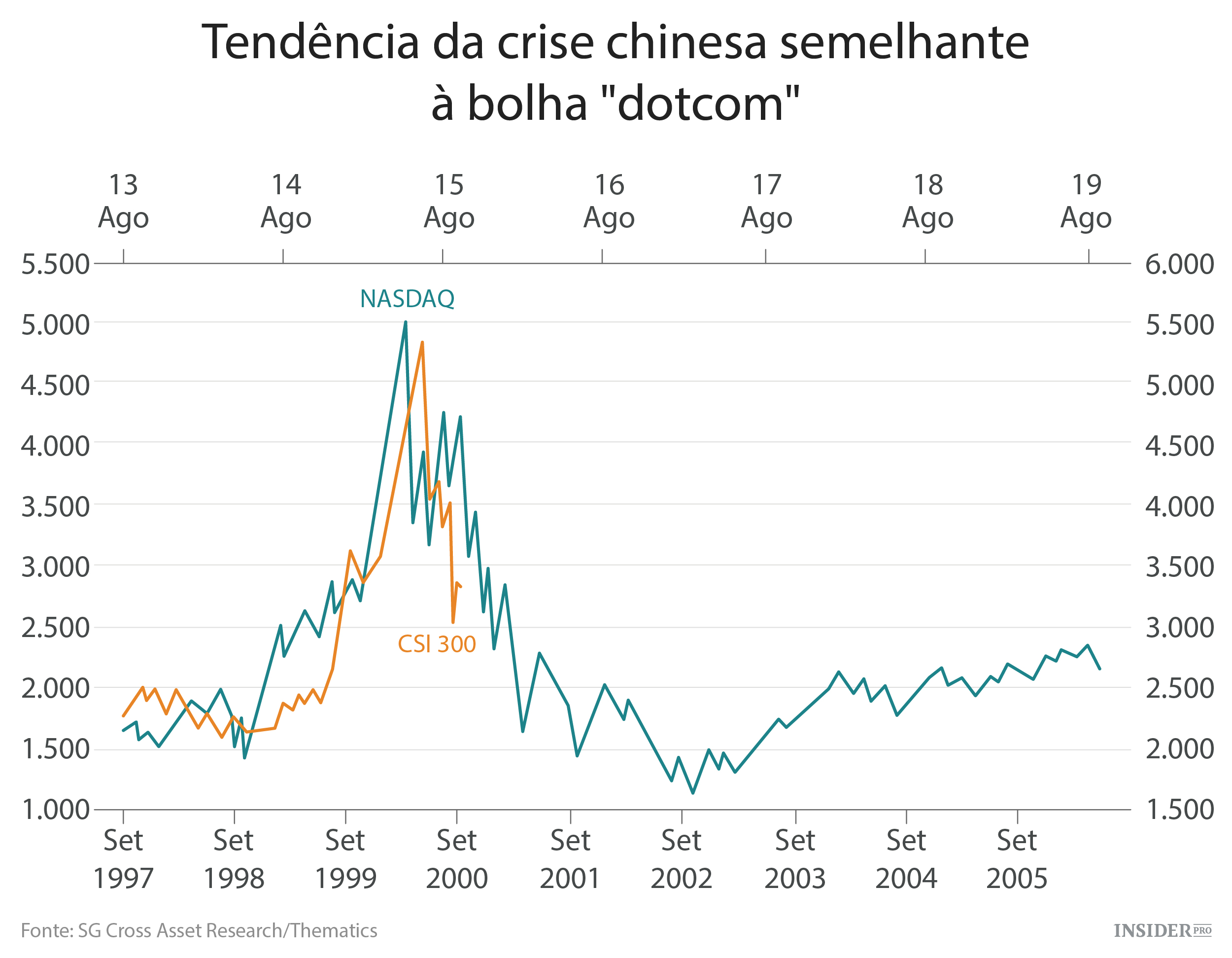

Legland diz que as ações chinesas estão de facto numa bolha como a que levou a um colapso em 2007. A diferença desta vez é que a economia está a abrandar – os economistas da SocGen esperam um crescimento de 6,9% em 2015 e 6% em 2016. Ele aponta para um gráfico (abaixo) que compara a atual crise do património da China com a bolha "dotcom" de 2000. Este sugere que a queda do mercado pode ser de longa duração e, portanto, é provavelmente muito cedo para investir na China. No entanto, Legland espera que o derrame seja limitado a mercados emergentes e mercadorias.

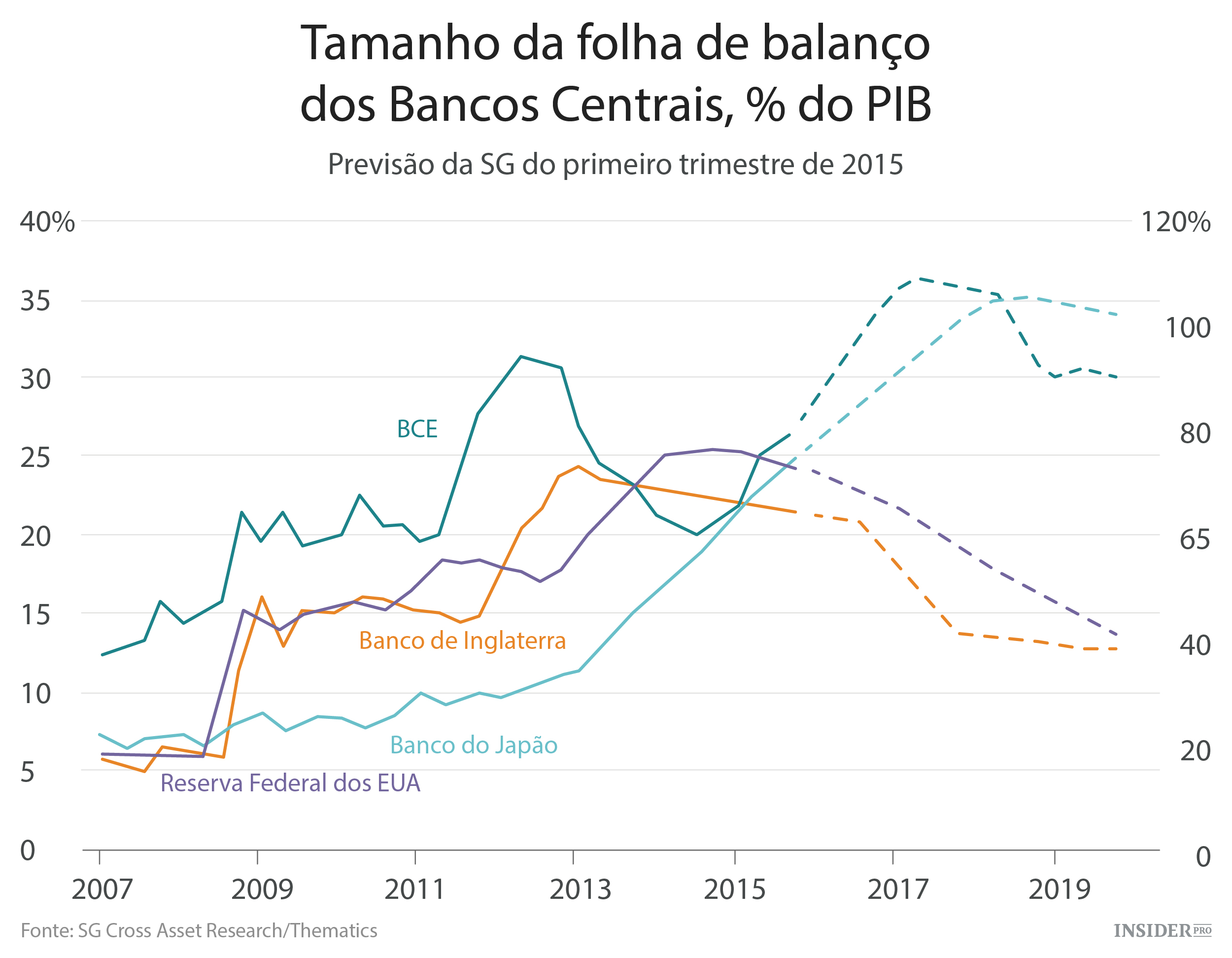

Os investidores também se esquecem, na sua angústia, que as economias desenvolvidas têm bancos centrais bem armados. Alguns temem que o pobre crescimento chinês possa afetar outros países, mas os EUA têm um quadro económico bastante tranquilizador, com 3,7% de crescimento do PIB e uma taxa de desemprego de 5,1%. A SocGen está entre aqueles que ainda esperam um aumento das taxas nos EUA em Setembro, mas se a situação se deteriorar, a Reserva Federal também pode atrasar.

Do outro lado do Atlântico, o índice da Europa, Stoxx Europe 600, publicou em Agosto a sua pior queda mensal desde a crise da dívida de 2011 – mas continua acima 3,5% até à data desde o início do ano. Os dados económicos da Zona Euro também estão otimistas, com o desemprego no ponto mais baixo em três anos e outros dados que mostram uma imagem forte da indústria. E tal como a Reserva Federal, o Banco Central Europeu tem um arsenal – pode estender o seu atual programa de flexibilização quantitativa, por exemplo.

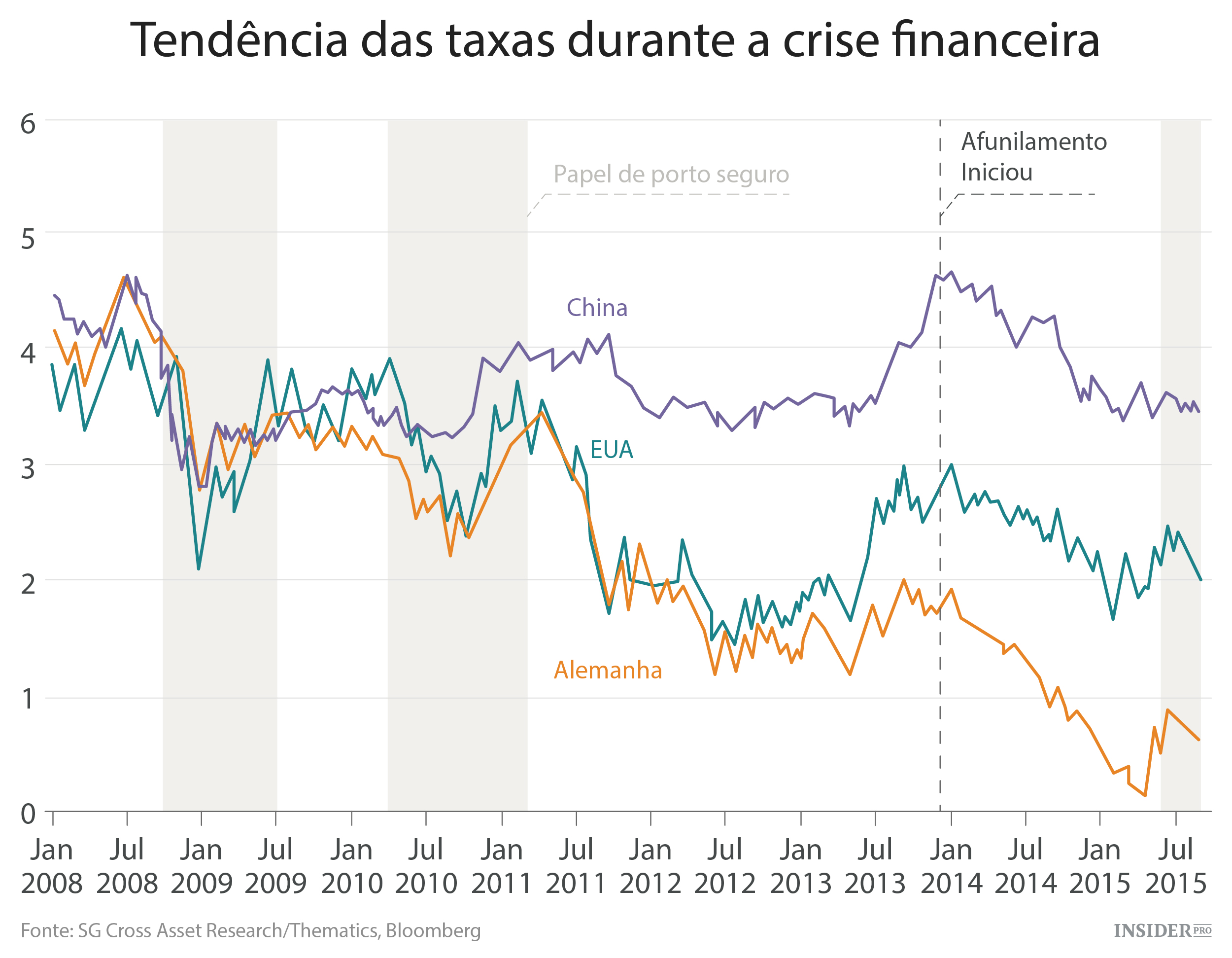

Finalmente, Legland afirma que, com economias desenvolvidas a melhorar, os títulos realmente não são o refúgio mais seguro. Durante a crise do subprime de 2008/2009 e a crise da dívida da zona do euro de 2010/2011, os investidores esconderam-se nas obrigações, com os rendimentos a cair. A reação dos títulos, como essa, não tem sido vista na atual turbulência gerada pela China, embora os mercados de ações tenham caído 5% a 15%.

"Isto destaca o facto de que a política de programas de flexibilização quantitativa faz com que os refúgios habituais, tais como obrigações deixem de ser atrativos, especificamente na zona do euro", diz Legland.