Perceba como o euro está a ter um comportamento semelhante ao iene japonês, e quais as vantagens e as desvantagens de tal facto.

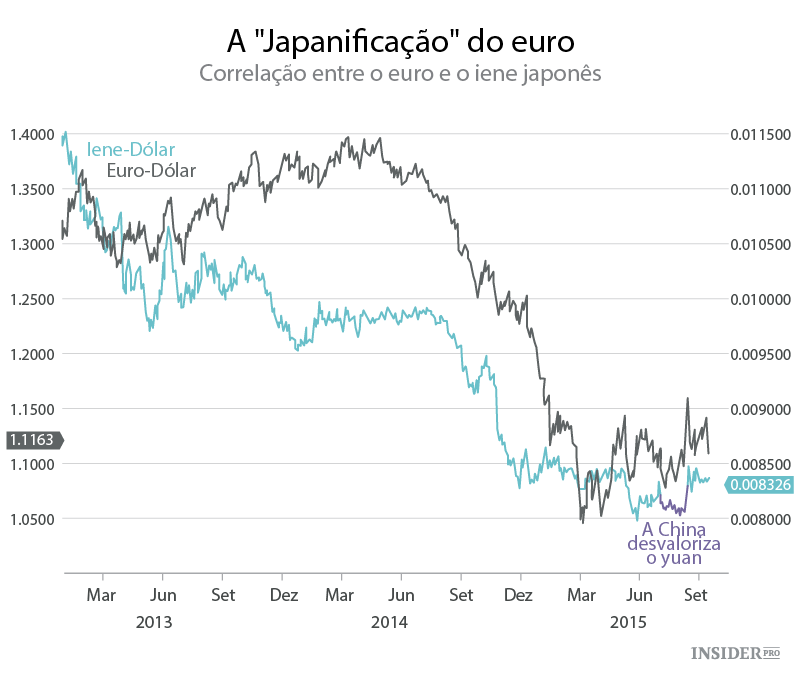

A mensagem do mercado cambial é que, tal como acontece com o iene, o euro tem atualmente tendência para se fortalecer quando os investidores precisam de portos seguros. As flutuações de ambas as moedas em relação ao dólar são as mais parecidas desde a crise financeira de 2007.

É um reflexo de como mesmo com os desafios que ambas a economias enfrentam, desde um crescimento estagnado a uma população envelhecida, as suas fortes posições comerciais mostram que não precisam de depender do capital estrangeiro para financiar défices. Foi isso que permitiu ao euro desafiar muitos dos melhores no mercado que têm pedido que se enfraquecesse para ter mais paridade em relação ao dólar.

“O euro tem-se comportado como o iene, e recentemente ainda mais”, disse Ulrich Leuchtmann, diretor de estratégia cambial no Commerzbank AG em Frankfurt, que ficou em primeiro lugar nas classificações de estudo de moeda do Euromoney Institutional Investor Plc de 2015.

“O desafio político para o BCE é que a valorização da moeda pode vir no momento em que eles menos querem – quando estiver totalmente distante da economia.”

A tendência surgiu na quarta-feira pela reação das moedas a um importante medidor da atividade fabril chinesa, cuja queda para o valor mais baixo dos últimos 6 anos fez disparar uma onda de vendas nas ações asiáticas. O euro registou o maior ganho de entre outras moedas em relação ao dólar, enquanto o iene teve uma breve subida para o nível mais alto esta semana.

“O euro está a ficar cada vez mais parecido com o iene, em que o dinheiro tende a voltar para casa quando o mundo é um lugar assustador”, disse Kit Juckes, um estrategista na Societe Generale SA em Londres.

“O BCE não iria querer ver o euro a fortalecer-se demasiado a partir de agora, e o perigo é que isso poderá vir a acontecer se se der outra aversão ao risco.”

Uma taxa de câmbio forte tem o potencial para reprimir as exportações e a inflação de capital, que por sua vez abranda a procura. Os dirigentes do BCE liderados pelo Presidente Mario Draghi preveem que os preços ao consumidor mal vão aumentar este ano, podendo mesmo cair.

O Japão e a zona euro também partilham excedentes nas suas contas corrente, a medida mais ampla de comércio, que torna as suas moedas menos vulneráveis a fugas de capital – e populares entre os investidores que tentam fugir do risco. Além disso, ambas as moedas têm uma taxa de juros quase a zeros e uma tendência para os seus bancos centrais proporcionarem mais estímulos.

Carry Trades

Estas semelhanças permitiram ao euro adotar um das características mais tradicionais do iene: fundar carry trades, onde os investidores emprestam em quantias baratas numa moeda para se comprar um ativo de maior rendimento noutro lugar. Atenuar os negócios entre a turbulência nos mercados emergentes envolve comprar de novo a moeda única europeia que prestou apoio.

Aquilo que Juckes da SocGen chama de “Japanificação” da Europa exemplificou primeiro no mercado de títulos de dívida pública, onde os rendimentos começaram a cair a níveis record – e a aproximar-se dos níveis baixos vistos no Japão – mais ou menos em 2012. Por apenas 2 pontos de percentagem a mais que os seus colegas asiáticos no início desta década, a diferença é agora de menos de metade de um ponto de percentagem, segundo os dados de Merril Lynch do Bank of America.

A moeda única da Europa abrandou o deslize que viu perder um quinto do seu valor desde meados de 2014 até março deste ano. O euro atingiu uma subida de 7 meses de $1,1714 no dia 24 de agosto enquanto os respetivos infortúnios económicos da China se aprofundavam enviou uma medida das ações globais em queda por cerca de 3,8%. Desde aí que o euro retomou os $1,1172 às 11:05 da manhã na quinta-feira em Tóquio.

A um ritmo constante

Com o iene a recuperar de uma descida que durou 13 anos até junho, a correlação de 120 dias entre as moedas em relação ao dólar aumentou este mês 0,6, o nível mais alto desde o início de 2007. Se fosse 1 significaria que estão a andar em sincronia.

Apesar do recente fortalecimento do euro, o SocGen faz parte de um número decrescente de bancos que ainda vê a moeda partilhada a desvalorizar-se para um nível de paridade com o dólar, prevendo esse nível lá para o final do primeiro trimestre de 2016. O Commerzbank prevê uma descida de $1,05 nesse período, mais ao menos ao mesmo nível que a mediana das estimativas nos dados compilados pela Bloomberg.

A longo prazo?

Andreas Koenig da Pioneer Investments reconhece as semelhanças entre o euro e o iene, enquanto se questiona até quando elas vão durar. De acordo com Koenig, o euro não é um porto seguro, no entanto, está a agir como se fosse devido ao seu papel no carry trade. A distinção é importante, afirma ele, pois significa que a ligação entre o euro e os ativos mais arriscados vai diminuir à medida que estas posições, ou diminuições vão sendo desvendadas.

“Eu vejo mais o euro como uma moeda de financiamento do que propriamente uma moeda segura para a qual os investidores se voltam à procura de segurança”, disse Koenig. “Desvalorizar o euro é simplesmente algo muito baixo. Várias pessoas desvalorizaram essas posições durante o período recente de risco baixo. Quanto mais isso acontecer, mais fraca vai ficando a correlação.”