Muitos investidores acreditam que a iminente subida das taxas de juro nos EUA aliada a descida da mesma na zona euro fará com que o euro e dólar atinjam a paridade. Mas talvez estejam enganados.

Muitos acreditam que o euro irá enfraquecer à medida que as políticas dos EUA e da Europa divergem, mas a história sugere que os investidores não deveriam estar assim tão seguros.

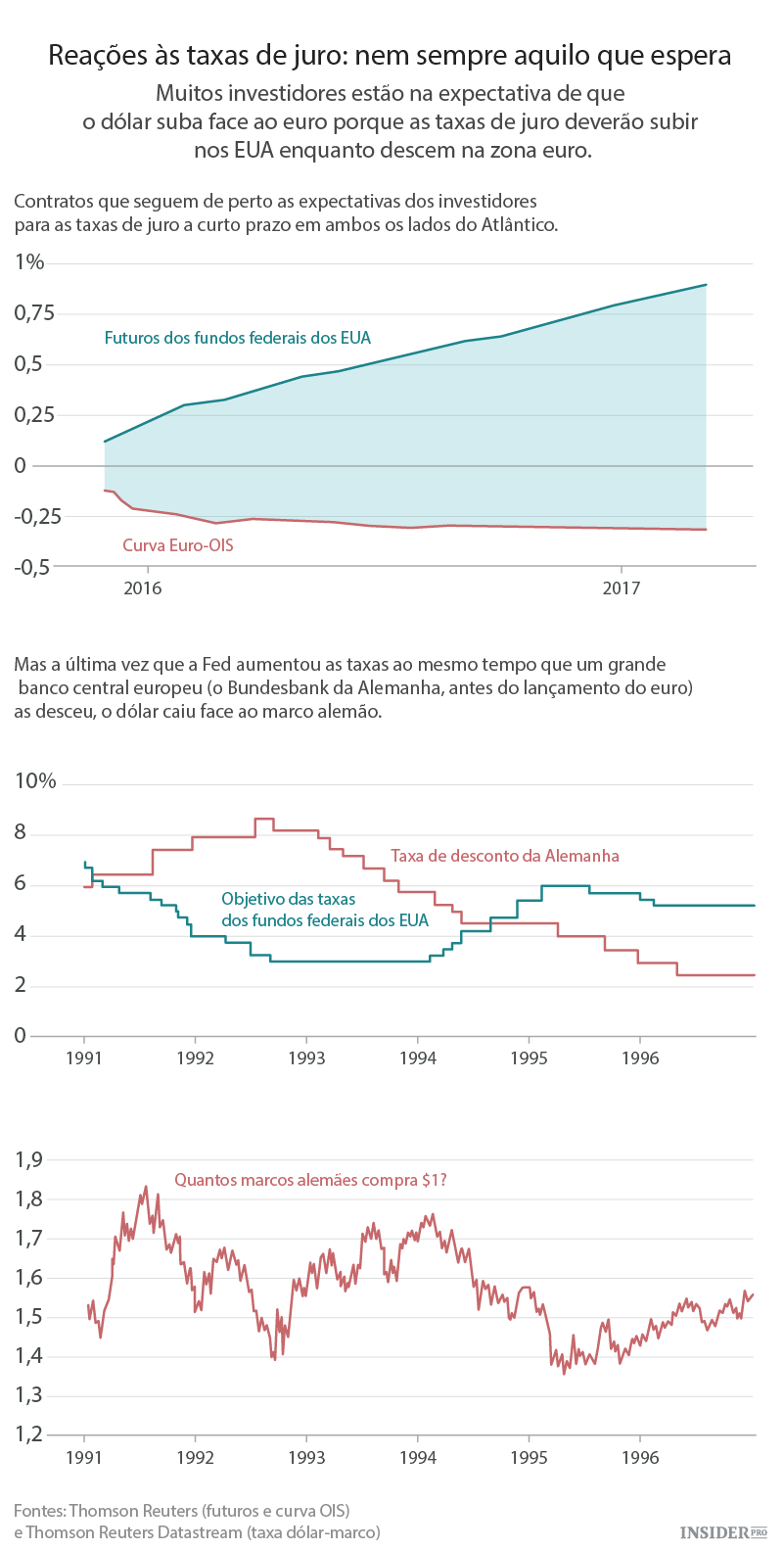

O euro caiu face ao dólar nas últimas semanas, mas principalmente porque os investidores antecipam que os bancos centrais de ambos os lados do Atlântico estão prestes a alterar as taxas de juro em direções opostas.

Mas os investidores estão divididos sobre se esses contratos significará ou não a paridade do euro com o dólar. Segunda-feira o euro foi negociado a cerca de $1,06.

Os investidores têm subido as suas apostas nas últimas semanas em como o euro irá cair. Tal poderá fazer com que a moeda se torne vulnerável a um ressalto caso uma subida de curto prazo force alguns destes especuladores a atirar a toalha ao chão. Mesmo assim, a quantidade de investidores que apostam numa queda do euro permanece mais baixa do que o nível atingido no ano passado.

Investors have ramped up their bets in recent weeks that the euro will fall. That could leave the currency vulnerable to a rebound if a short-term rise forces some of these speculators to throw in the towel. Still, the total size of the bearish euro wagers remains below the level hit earlier in the year.

Várias forças poderiam evitar a queda do euro: um forte desempenho dos exportadores europeus significaria um aumento da procura por euros. Os investidores já tiveram que pagar bastante pelas divergências de política monetária entre o BCE e a Reserva Federal dos EUA. E a história mostra que as subidas das taxas de juro dos EUA e a descida das taxas na Europa não significam necessariamente que o dólar suba e o euro desça.

O debate realça a relação entre expectativas das taxas de juro e taxas de câmbio de divisas, que é muitas vezes mais complexa do que a prescrição dos manuais de que taxas de juro mais altas significam sempre moedas mais fortes.

“Há um consenso enraizado na história do euro-dólar, porque o BCE está a imprimir dinheiro e a Fed irá aumentar as taxas” disse Daragh Maher, chefe de estratégia das divisas estrangeiras dos EUA no HSBC. “Mas tem que reconhecer que em algum ponto o mercado terá digerido essa realidade. Nós pensamos que isso já está a acontecer,” disse ele.

O HSBC prevê que o euro não cairá muito mais e recupere a cerca de $1,2 no final de 2016.

Mesmo assim, muitos investidores apostam que o euro continuará a cair, mas mesmo eles reconhecem que o mero facto de a Fed e o BCE estarem a mover-se em sentidos diferentes não será suficiente. Para que o euro caia, as taxas de juro terão de divergir mais rapidamente do que o que é atualmente antecipado pelos mercados.

Atualmente, o preço dos futuros indica que os investidores esperam apenas três aumentos de 0,25% por parte da Fed até ao final de 2016, o que é um aumento relativamente lento. As taxas do BCE, entretanto, deverão cair apenas ligeiramente, à medida que o banco luta contra uma inflação ultra baixa. Paul Lambert, chefe de divisas na Insight Investment, que gere cerca de 400 mil milhões de libras em ativos, disse:

“O mercado espera que nada irá acontecer durante algum tempo após a primeira subida. Mas é mais provável que algo ocorra”.

Lambert pensa que a economia dos EUA é robusta o suficiente para suportar um maior aumento das taxas em 2016 do que aquele antecipado pelo mercado. Espera que o euro caia para a paridade com o dólar em março, ou possivelmente ainda mais cedo, à medida que o BCE também entrega um pacote de estímulos maior do que o esperado pelos investidores.

Os responsáveis da Reserva Federal apontam para dezembro como a data potencial para o primeiro aumento das taxas desde a crise financeira. Entretanto o presidente do BCE, Mario Draghi, deu uma série de indicações de que o BCE irá cortar as taxas de juro no próximo mês ou aumentar o seu programa de compra de obrigações.

Se ambos os bancos centrais seguirem em frente com os seus planos, essa seria a primeira vez em mais de 20 anos que as taxas foram numa direção para os EUA e noutra para a Europa no mesmo mês, e a primeira vez desde a introdução do euro. Em maio de 1994, cinco anos antes do euro ter sido lançada, a Fed aumentou as taxas enquanto o Bundesbank da Alemanha cortou-as.

Mas nessa altura, a verdade é que o dólar caiu face ao marco alemão. De facto, o dólar já várias vezes caiu assim que a Fed começou a aumentar as taxas. Nos primeiros seis meses do último ciclo de aumentos da Fed, que começou em junho de 2004, por exemplo, o euro subiu face ao dólar, de cerca de $1,21 para mais de $1,35, continuando uma subida de vários anos para a moeda comum que começou em 2002 e que gradualmente ganhou aceitação nos mercados internacionais.

Alguns analistas esperam uma repetição, dado o tempo que os investidores têm tido para se preparar para as potenciais subidas das taxas.

Lisa Scott-Smith, chefe de portefólio de investimentos na Millennium Global Investments, uma gestora de divisas com $14 mil milhões em ativos, disse:

"Não há dois ciclos que sejam exatamente iguais."

As taxas de juro e as yields das obrigações do Tesouro na Alemanha em 1994, menos de quatro anos após a reunificação, mantiveram-se mais altas que as equivalentes dos EUA apesar das movimentações das taxas nesse ano, ajudando a limitar o apelo do dólar, disse Scott-Smith.

E desta vez, o euro tem também várias forças do seu lado.

A formidável economia de exportações da Alemanha ajuda o bloco a manter um excedente persistente de conta corrente, significa que a região exporta mais do que importa. Assim temos que as empresas da zona euro que vendem produtos para o estrangeiro têm de comprar euros para trazer os seus lucros para a zona. O excedente atingiu um máximo de oito meses de 29,8 mil milhões de euros em setembro, de acordo com os dados mais recentes do BCE.

Durante muitos dos dois anos passados esse efeito foi estimulado pelo dinheiro dos investidores a fluir para fora da zona euro, mas ajudou a que o euro ganhasse quando a divergência da política monetária foi menos notória entre março e outubro.

Além disso há a tendência recente do euro de atuar como a moeda de emergência em situações de stress do mercado. A moeda subiu durante a queda global do mercado de ações em agosto. Lambert, da Insight Investment realça o potencial de uma nova queda das ações como um dos principais riscos para a sua predição de uma queda rápida do euro para o valor de $1.