As ações relacionadas com cadeias de restauração poderão ser um porto seguro – mesmo que a economia dos EUA se venha a revelar perto de outra crise.

Em teoria a procura será duradoura na área da restauração: na realidade todos temos de comer. No entanto, durante o ano passado, muitas ações de cadeias de restauração passaram pelo tipo de queda que pode deixar os investidores sem apetite.

A desaceleração na China, por exemplo, preocupa a Yum Brands (NYSE: YUM) – marca mãe da KFC e Pizza Hut – que planeia separar os negócios que tem na China dos restantes para evitar o contágio.

A Chipotle Mexican Grill (NYSE: CMG) tem lutado contra a má publicidade de vários surtos de E.coli – que contribuíram para a queda de 33% do preço das suas ações.

E as ações da Shake Shack (NYSE: SHAK) caíram novamente, de 90 dólares para menos de 35 dólares, com os investidores a perceberem que o crescimento da pequena cadeia de hambúrgueres não podia justificar a sua valorização estelar.

Junte as perspetivas económicas incertas e a pressão da indústria quanto ao aumento da remuneração dos trabalhadores das cadeias de fast-food – e os restaurantes surgem como cada vez menos apetitosos para os investidores.

Nicole Miller, diretora e analista na Piper Jaffray, avança que mesmo depois de uma recente subida, os 25 nomes que segue negoceiam a uma média de 10 vezes o EBITDA (ou seja, o lucro antes de descontados os juros, as taxas, a depreciação e a amortização). Ao longo dos últimos anos têm flutuado entre 12 e 15 vezes o EBITDA.

Para alguns investidores a diminuição das valorizações assinala uma reação exagerada – uma que, segundo Miller, tem tornado muitas ações “bastante atraentes”. Os otimistas acreditam que os consumidores norte-americanos irão continuar saudáveis e com apetite suficiente para que as receitas da restauração continuem a crescer – especialmente com o desemprego abaixo dos 5% e a gasolina mais barata.

Apesar do combustível mais barato não se ter traduzido em mais gastos noutros setores de consumo, os restaurantes têm sido uma exceção. As vendas totais em 2015 subiram mais de 3%, para mais de 700 mil milhões de dólares.

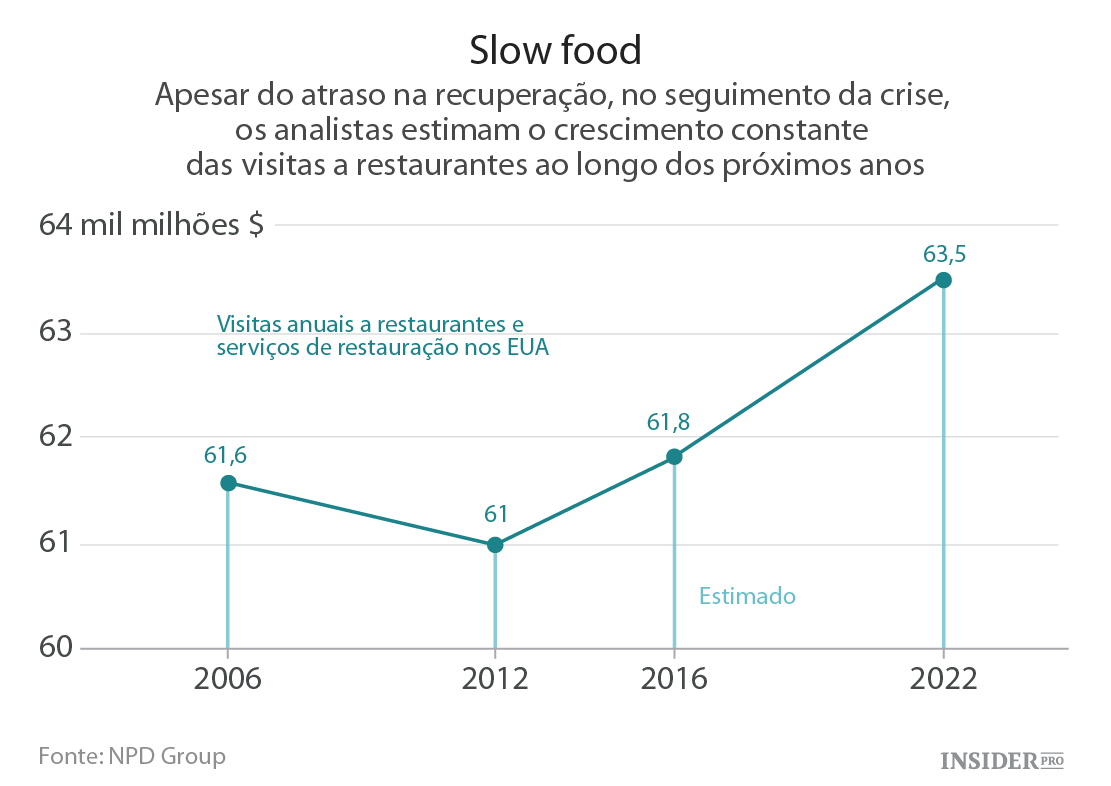

A NPD Group – empresa responsável por pesquisas de mercado – prevê que os americanos venham a fazer 61,8 mil milhões de visitas a restaurantes e serviços de restauração em 2016 – o que será o valor mais elevado desde o início da crise.

É evidente que os números não representam um crescimento explosivo. “É um ambiente desafiante, com batalhes ferozes quanto à participação de mercado.” – Avança Bonnie Riggs, analista da indústria da restauração na NPD. “Mas há alguns verdadeiros vencedores.”

Entre as tendências dominantes Riggs destaca: qualquer coisa quente e picante; refeições de pequeno-almoço, como os pequenos-almoços durante todo o dia do McDonald’s; e menus mais saudáveis que quebram a típica pizza com Coca-Cola.

Dado o difícil cenário competitivo, os analistas e os investidores estão a ser seletivos. Brian Vaccaro, analista da Raymond James, afirma que embora muitas das ações que segue tenham alcançado níveis ao estilo “feche os olhos e compre” as suas ações favoritas estão ainda mais baratas do que a norma (e têm negócios quase exclusivamente nos EUA).

Uma das escolhas de Vaccaro: Red Robin Gourmet Burguers. Um restaurante com lugares sentados, em 500 localizações, e a negociar a apenas sete vezes o EBITDA, afirma Vaccaro. No entanto, a Red Robin, baseada no Colorado, tem vindo a ganhar participação de mercado nos últimos anos e Vaccaro acredita que tem espaço suficiente para crescer – em áreas como pedidos-para-levar e venda de álcool, categorias em que surge atrás das suas concorrentes.

Vaccaro também gosta de um nome que tem estado sob os radares – Fiesta Restaurant Group, com sede em Dallas e que opera as cadeias Pollo Tropical e Taco Cabana. Em conjunto chegam aos 400 estabelecimentos. Com as ações a serem negociadas a 32 dólares Vaccaro diz que o grupo Fiesta tem sido “subestimado e subvalorizado”. Crê que o aumento do investimento em publicidade irá contribuir para melhorar o valor das ações.

Miller, por sua vez, favorece um nome mais familiar: Starbucks (NASDAQ: SBUX). “Tem uma excelente liquidez, crescimento global sólido e um balanço fenomenal.”

Embora conhecida pelo seu café a Starbucks está a expandir-se rapidamente também na venda de alimentos. No mais recente trimestre a receita relacionada com refeições foi 20% superior ao mesmo período no ano anterior (e quanto à venda de sanduíches ao pequeno-almoço foi 40% superior). Miller espera que esse crescimento se mantenha, tornando as ações da empresa uma boa compra.

Se a ideia de apostar em apenas um cavalo o deixa inquieto existem fundos que permitem um jogo mais amplo.

Uma opção de fundo bem estabelecido é o Fidelity Select Leisure Portfolio. O fundo detém ações de hotéis e de outras empresas de lazer mas quase 60% do mesmo é constituído por ações de restaurantes – e inclui Starbucks, Yum Brands e McDonald’s (NYSE: MCD). O retorno médio é de 13,2% a cinco anos e tem recuperado bem desde fevereiro.

As ações relacionadas com a restauração poderão ser um porto seguro – mesmo que a economia dos EUA se venha a revelar perto de outra crise. Os consumidores tendem a recorrer a restaurantes mesmo em tempos mais difíceis. Afinal, as cadeias de restauração de capital aberto oferecem refeições a preços acessíveis – não estamos a falar de menus de degustação a 325 dólares por pessoa. Em tempos difíceis este grupo porta-se bem. E nos bons tempos porta-se ainda melhor.