David Fickling, que colabora com a bloomberg.com, analisa o retorno do índice S&P ao longo dos últimos tempos.

É quando uma festa dura há demasiado tempo que entra em risco de se descontrolar. Os convidados mais interessantes vão-se embora – e o comportamento considerado além do limite no início da noite passa a ser justificado para injetar mais vigor nos espíritos cansados.

Os mercados financeiros exibem dinâmicas semelhantes. Sete anos de recuperação económica depois e a tigela de ponche está quase vazia. Os foliões que restaram estão a invadir os armários em busca de material mais forte.

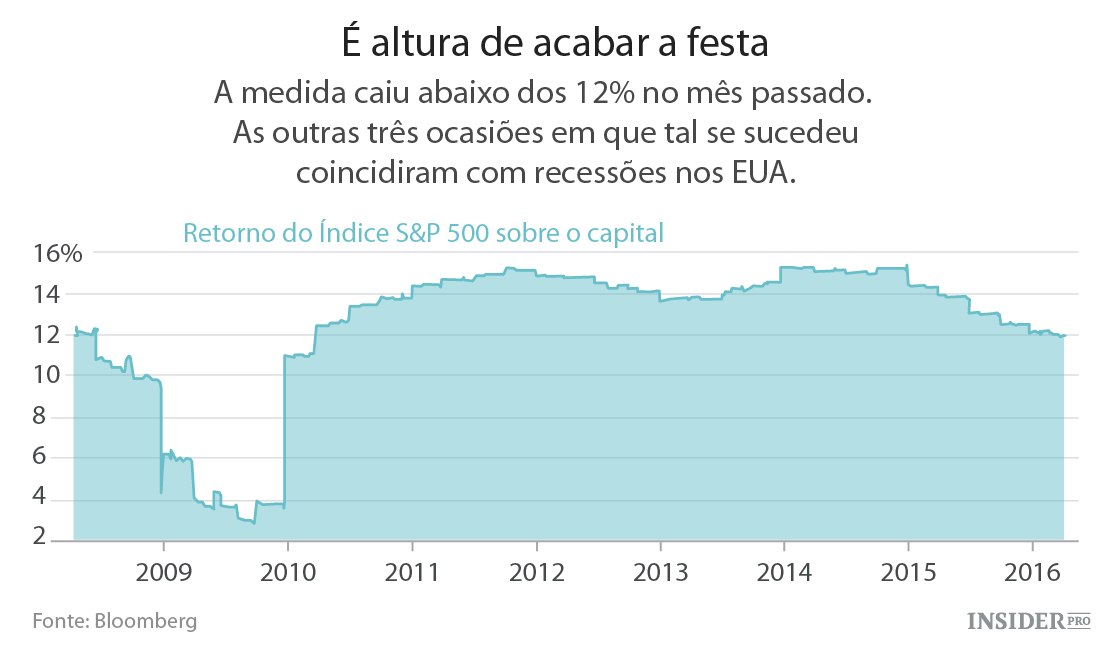

Para evidência de como os balões estão a estourar e as luzes da pista de dança a acender dê uma olhadela no retorno de capital do Índice S&P 500. A medida caiu abaixo de 12% a 21 de março – a primeira vez que cruzou a linha nessa direção desde junho de 2008. Outras ocasiões em que tal se verificou: maio de 2011 e abril de 1991. Todas as três situações coincidiram com recessões nos EUA.

É possível ver um padrão semelhante no Índice FTSE 100. Apenas 11 dias de negociação durante o nadir dos mercados globais em 2009 viram os retornos sobre o capital próprio deslizarem abaixo do nível atual de 5,5%. Na Ásia, os índices Hang Seng, Shanghai Composite e CSI 300 tocaram todos no nível mais baixo desde 2009.

Entre os principais índices de ações apenas o Nikkei, que não está muito abaixo dos seus níveis mais altos de 2008, e o Euro Stoxx 50, quebram o padrão.

Algumas das atividades mais exóticas de grandes empresas fazem muito mais sentido quando consideradas numa paisagem de retornos deteriorados.

Pense nas inversões, por exemplo, em que empresas norte-americanas realizam aquisições reversas de empresas estrangeiras para beneficiarem de baixas taxas de juro no exterior.

Esses negócios, que o investidor Carl Icahn estima que tenham ultrapassado meio bilião de dólares nos últimos anos, não são baratos. A Pfizer (NYSE: PFE), a farmacêutica global que desistiu da possibilidade de comprar a Allergan por 160 mil milhões de dólares, irá pagar uma taxa de quebra de 400 milhões de dólares à sua parceira. Estima-se que a Pfizer também tenha de desembolsar entre 120 e 150 milhões de dólares pelo trabalho que os seus próprios bancários e advogados realizaram.

Ou então considere as recompras. As empresas nos mercados desenvolvidos recompraram 20,5 mil milhões de dólares em ações nos 12 meses que antecederam 31 de março – a maior compulsão de recompra a 12 meses desde a que terminou em maio de 2008.

Algo que as recompras e as inversões têm em comum é a tendência para embelezar os retornos sobre o capital. As inversões aumentam o lado do retorno da equação ao tirarem dinheiro, que de outra forma iria para o governo, entregando-o aos acionistas. As recompras reduzem o outro lado ao escoarem o dinheiro e ao diminuírem a dimensão dos ativos líquidos, também conhecidos como património líquido dos acionistas.

Já vimos este filme antes. Em meados dos anos 2000 as empresas receberam a diminuição de lucros assumindo dívida. A relação da dívida líquida sobre o EBITDA do S&P 500 atingiu um pico em agosto de 2008, menos de um mês antes da falência do Lehman Brothers.

É compreensível que os Conselhos recorram a esses métodos. Faz-se engenharia financeira quando a engenharia real – o verdadeiro impulsionador da inovação e crescimento dos negócios – perde tração.

Com sorte vamos saltar deste ponto baixo e olhar para trás com complacência para a queda dos atuais retornos. A estimativa de queda de 9,8% dos lucros na próxima temporada de resultados dos EUA, a queda mais acentuada desde 2009, sugere o contrário.

É preocupante. Se a festa tiver mesmo acabado será necessário mais do que inversões e recompra de ações para evitar a ressaca.