No âmbito do projeto especial em colaboração com a Corretora Prime EXANTE partilhamos a opinião de Sergey Golubitsky sobre um interessante e fascinante instrumento do mercado de ações.

99% das pessoas nem sequer desconfia da existência de "carteiras" no mercado de ações. Mesmo as pessoas familiarizadas com o trading. De facto, como justificar a existência de uma "carteira" quando já sem a mesma existe o preço de venda e compra? Porquê dificultar tudo? No entanto, a "carteira" é um instrumento muito útil.

A "carteira" ("carteira de encomendas") é um termo que surgiu na cabeça de um day trader - inspirado por antigas tradições nacionais. O termo original em inglês é Order Book ("livro de encomendas") e significa a tomada instantânea de todas as encomendas colocadas para compra e venda de uma ação.

Por outras palavras, são colocadas inúmeras encomendas na bolsa de valores para compra ou venda por vários preços. Todas estas encomendas existem em estado passivo, pois as suas transações não são efetuadas.

Porque é que não são efetuadas? Porque a cada momento as transações só passam com dois preços concretos: com o preço de venda mais baixo e o de compra mais alto de todos os existentes na "carteira".

Estes "melhores preços" são conhecidos pela maioria das pessoas como as cotações atuais – aqueles preços de venda e compra. Todos os outros preços na "carteira", embora não estejam em destaque, estão presentes de maneira invisível.

Considera-se que a combinação das encomendas existentes fora das cotações atuais é capaz de transmitir a profundidade do mercado (market depth em inglês) e, consequentemente, a análise da "carteira" oferece aos day traders algum conhecimento específico do mercado e uma certa vantagem.

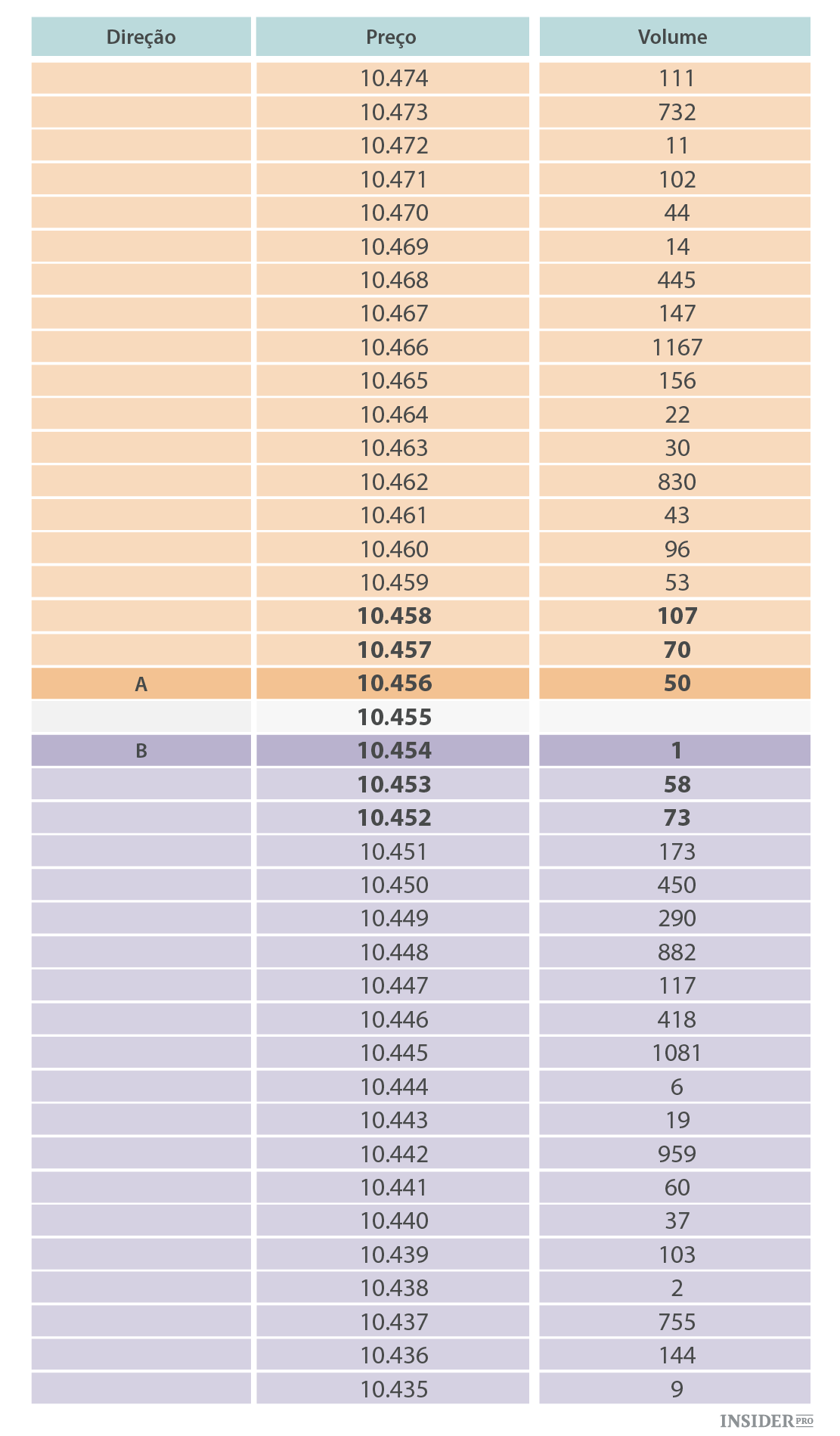

Para começar vamos ver um exemplo de uma "carteira" clássica:

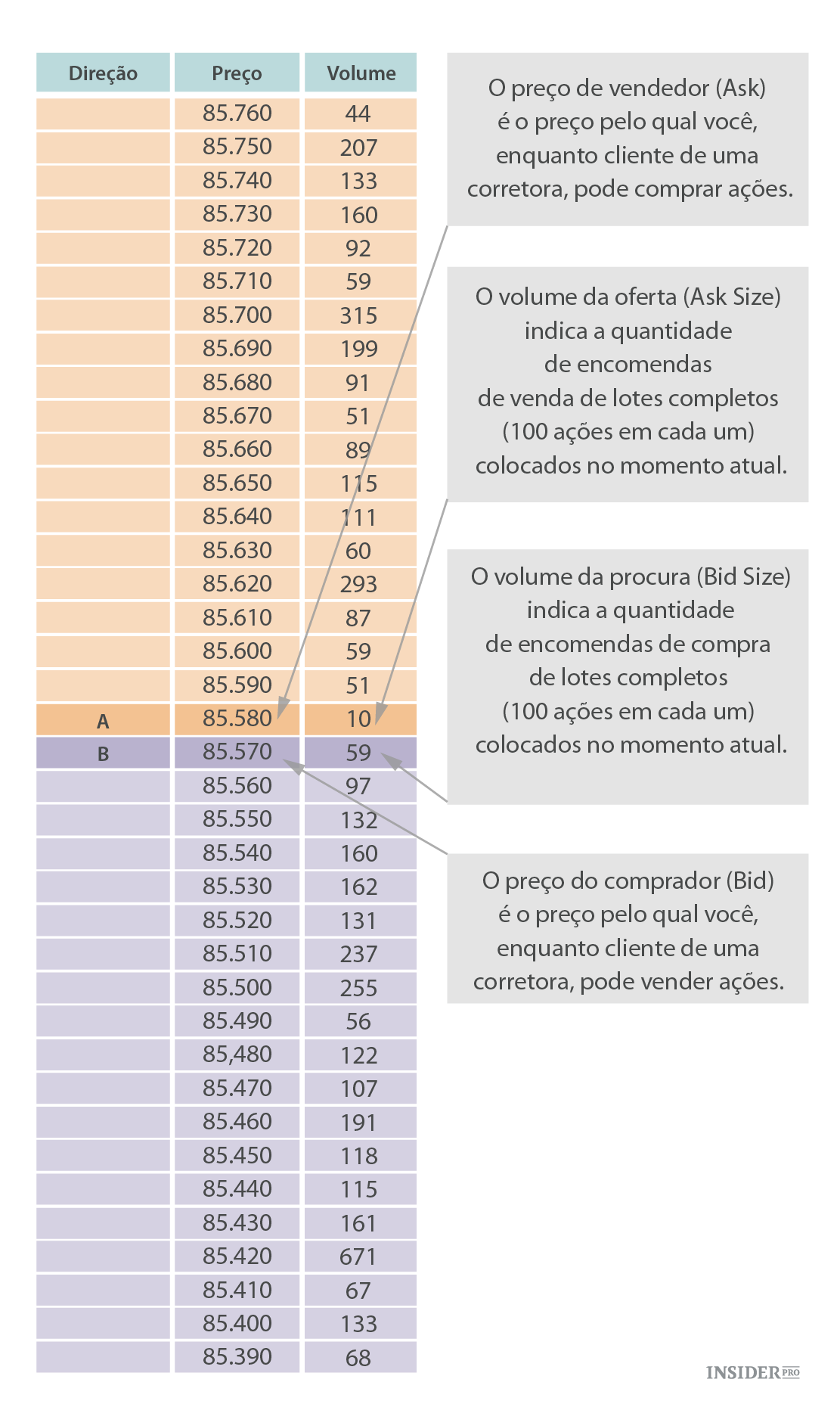

A parte superior da tabela mostra encomendas de venda. O preço mais baixo no nosso exemplo é de 10.456 para um contrato de futuros de ações ordinárias do Sberbank (MICEX: Sberbank [SBER]). Este preço chama-se Ask e é a cotação atual de venda.

Ou seja, se quisermos comprar o contrato de futuros do Sberbank agora mesmo sem esperar vamos colocar a encomenda do tipo Buy Market ("compra pela cotação do mercado") que será efetuada pelo preço instantâneo Ask de 10.456.

Em consequência, a parte inferior da "carteira" reflete as encomendas de compra que foram colocadas. O preço mais alto nesta categoria chama-se Bid e é a cotação atual de compra. Se quisermos vender as nossas ações pelo preço "do mercado", a nossa encomenda Sell Market ("vender pela cotação do mercado") será efetuada pelo preço de 10.454.

A diferença entre o preço Ask e Bid chama-se spread. Quanto mais estreito o spread, maior a liquidez e eficácia do mercado de ações. No nosso exemplo o spread é de 2 cêntimos, por isso podemos falar de negociações muito agitadas de ações ordinárias do Sberbank (o que não é de surpreender depois do rali vertiginoso e sem sentido).

Para que é que precisamos de dados sobre todas as encomendas restantes colocadas acima e abaixo das cotações atuais? Como o conhecimento da profundidade do mercado pode ajudar?

Comecemos com os argumentos tradicionais dos apologistas da "carteira". Considera-se que a "carteira" reflete processos escondidos da vista das cotações atuais, mas ao mesmo tempo capazes de influenciar, potencialmente, o mercado.

Digamos, se no lado das encomendas de venda houver uma quantidade de encomendas desproporcional de preços mais altos do que Ask, podemos supor que o mercado se volte em direção para baixo caso a concentração das encomendas de venda fique no nível superior do canal lateral. A racionalização desta hipótese: os traders querem vender uma ação ou fechar as posições que tinham aberto antes nos níveis inferiores do canal.

A lógica correspondente funciona em vice-versa: se surgir uma bolha na "carteira" nos níveis abaixo do preço Bid que coincide com o limite inferior do canal lateral, podemos supor que o mercado vá crescer porque a inteligência coletiva aposta em que a ação abandone a linha de apoio e comece a mover-se para cima da linha de resistência do canal.

A interpretação da "carteira" acima é apenas um de centenas de esquemas que são usados no day trading, porém até este exemplo está infinitamente longe de uma interpretação única. Vou tentar esclarecer a minha ideia com um exemplo real.

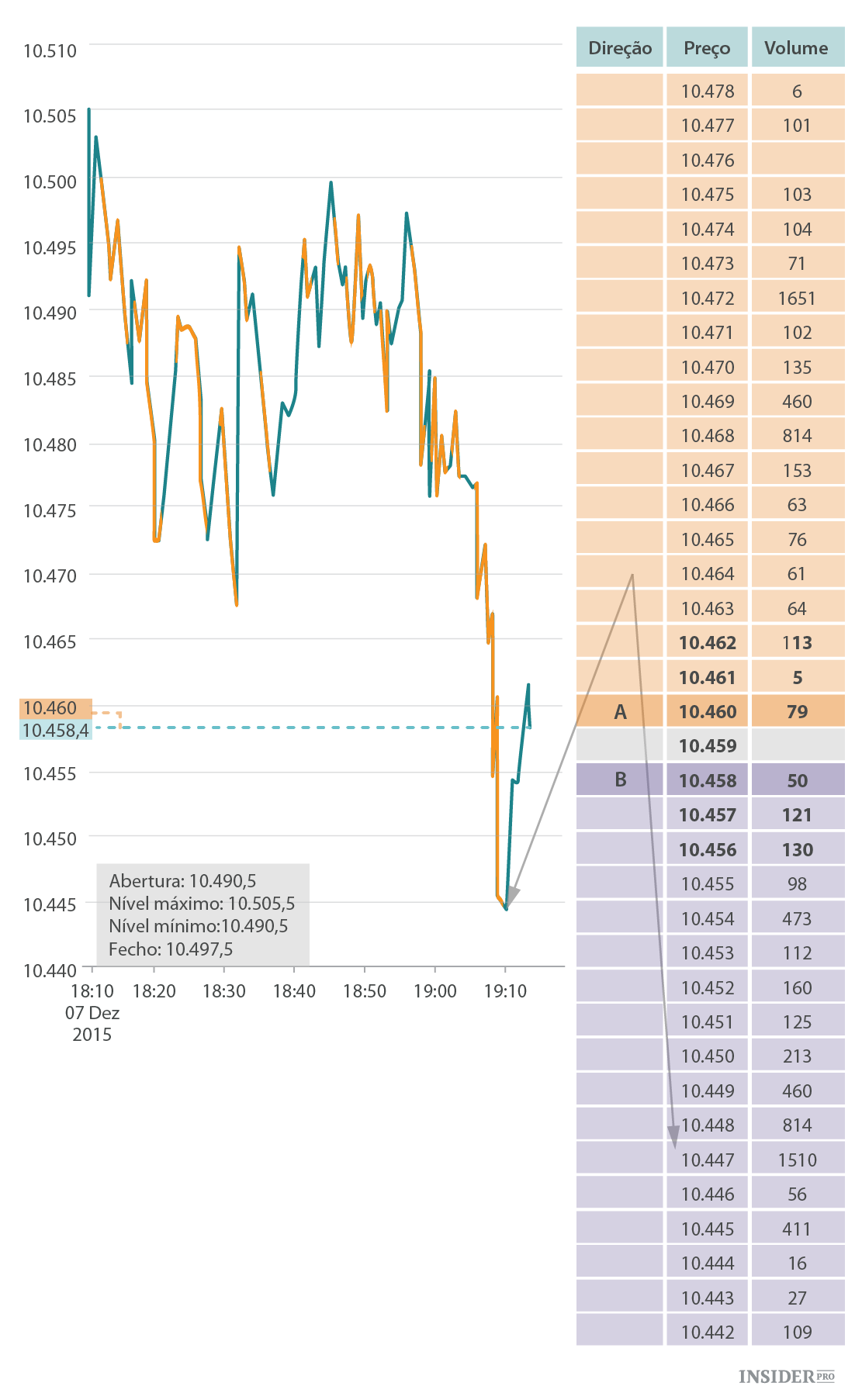

No momento em que estava a escrever estas linhas, podia observar a seguinte situação no mercado de futuros FORTS:

Três minutos antes disso (o gráfico mostra o timeframe de um minuto) o contrato de futuros subiu do nível 10.445. Ao mesmo tempo podemos observar encomendas acumuladas na "carteira": no nível de 10.449 estavam colocadas 460 encomendas de compra, no nível de 10.448 – 814 encomendas, no nível de 10.447 – 1510 encomendas.

Como podemos interpretar esta situação? Se tomarmos em conta o esquema descrito acima, no nível de 10.449 a 10.447 há muitas pessoas que desejam comprar o contrato de futuros, pois… Bem, claro: pois tinha uma linha de apoio invisível!

Porém, o problema é que não há nenhuma linha de apoio no nível de 10.449 a 10.447! É muito mais razoável supor que o mercado suba abaixo de 10.445, um ponto no qual aconteceu a inversão três minutos antes (não se esqueça que estamos a falar do day trading e por isso temos timeframes muito curtos), e que então a queda continue. No entanto, com uma aposta neste cenário as encomendas acumuladas não deveriam ser maiores de 10.445, mas pelo contrário – um pouco abaixo (ou seja, depois da fixação do nível de rutura).

Aqui é que nos aproximamos das duas ideias principais que gostaria de explicar aos leitores que se interessam pelo day trading.

Em primeiro lugar, a "carteira" não nos dá informações sobre quais encomendas são colocadas em cada nível – de venda ou de compra. Tudo o que a "carteira" diz é que no nível de 10.447 há 1510 encomendas. Que encomendas são estas – de venda, como Sell Stop ("vender pelo preço stop”) ou de compra como Buy Limit ("comprar pelo preço stop”) – não sabemos. Apenas o mero facto de haver encomendas acumuladas em cada nível.

Agora vejam como podemos girar em 180° o esquema com os níveis de apoio e resistência mostrados acima. A mudança do mercado para baixo pode ser suposta apenas se nos níveis de preço acima do Ask existirem encomendas acumuladas do tipo Sell Limit ("vender pelo preço limite") que foram colocadas pelos traders com longas posições.

E se forem acumuladas encomendas Buy Stop ("comprar pelo preço stop") colocadas pelos traders que querem fechar as posições? Este cenário não é menos provável que o primeiro. Neste caso o encerramento de posições curtas não vai fazer com que o mercado se volte para baixo, mas antes aumenta o movimento para cima, pois, ao fechar as posições curtas de contratos de futuros, os traders vão comprar contratos de futuros (Buy Stop) empurrando o mercado cada vez mais para cima!

Tudo isto é apenas metade do problema. Acontece que em nenhum momento a "carteira" apresenta um estado real das forças no mercado! E o problema não está na indefinição do tipo de encomendas (vender ou comprar) em níveis diferentes, mas antes no estatuto destas encomendas fora das cotações atuais!

Estão a acompanhar-me? Uma "carteira" pode conter encomendas de vários níveis sem medo de que sejam efetuadas! Ou seja, podemos colocar as encomendas não para efetuar uma transação, mas antes para enviar (ao mercado) uma mensagem necessária para nós!

Este facto é o mais importante na "carteira". Não vemos uma reflexão da realidade, mas antes uma mensagem que alguém envia! Quem? Qualquer pessoa: pode pensar numa "boneca" (um jogador importante com possibilidades financeiras ilimitadas para manipular o mercado) e pode pensar nos colegas do seu nível que querem aproveitar a ingenuidade e falta de conhecimento dos day traders.

Voltemos à situação com encomendas acumuladas no nível de 10.449 a 10.447. É exatamente aquele caso em que o cenário mais provável é a manipulação de jogadores ingénuos: alguns tentam criar artificialmente a impressão de que em determinados níveis haverá uma viragem para cima. Para quê? Para que os outros entrem no mercado com uma posição longa. E os que vão vender os contratos de futuros são aqueles que criaram a impressão.

Como se faz este jogo? Muito fácil. Recorrendo ao nosso exemplo: no nível da cotação atual – de 10.460 – você vende contratos de futuros e depois começa a bombardear o nível de 10.447 com as encomendas de compra com volumes grandes. Você não corre riscos pois estas encomendas encontram-se fora da zona das cotações e não são efetuadas - e mesmo se você comprar por 10.447 irá ganhar com uma posição curta aberta mais cedo (10.460).

O mais importante é que a qualquer segundo você pode retirar a sua encomenda falsa - assim que tiver a certeza de que o impulso necessário se formou no mercado e se moveu de forma lucrativa para si.

Foi o que aconteceu: enquanto eu estava a fazer um screen shot no terminal da EXANTE, 1510 encomendas no nível de 10.447 desapareceram (todas imediatamente!). E dentro de alguns segundos outros – mais de 2.000 – estavam no nível de 10.440.

Em resumo: a "carteira" não reflete a realidade do mercado, mas antes a realidade que está a ser imposta por alguém. No entanto, é uma formulação mais positiva do que negativa.

Na minha opinião, é muito mais produtivo não inventar esquemas malucos de monetização de encomendas na "carteira" (neste caso perderá dinheiro), mas antes aprender a ler a "carteira" na língua em que está a ser escrita – língua de sugestão, mensagem e discurso.

Observe uma "carteira" durante uma hora e vai entender o que quero dizer: em primeiro lugar, vai aprender a diferenciar as ações fictícias e manipuladoras das flutuações naturais do mercado. Em segundo lugar, vai aprender a sentir o ritmo do mercado. O seu ritmo pode ser calmo, confiante, com uma tendência estável e precisa de subida ou, pelo contrário, queda. O ritmo pode ser nervoso, histérico, interrompido, indeciso e incerto.

Como pode ver, a observação da "carteira" pode ser não só útil (no sentido de formação de uma imagem global do mercado, tão necessária para a sua análise bem-sucedida!), mas também uma atividade interessante – pelo menos no sentido de estudar a psiquiatria coletiva.