Quando as coisas se tornam feias – feias ao ponto em que todos temem o fim do mundo – as value stocks são o “local errado a estar”

Alguns investidores estão a apostar que chegou finalmente a altura do valor brilhar.

Parte do novo entusiasmo dos investidores surge do folclore clássico – do velho ditado de que as value stocks (valor) têm melhor desempenho durante expansões e definham durante contrações. Se a insistência da Reserva Federal quanto ao aumento das taxas persistir, é um sinal de que a economia dos EUA está a ganhar força – então, trata-se de um novo dia para as value stocks, certo?

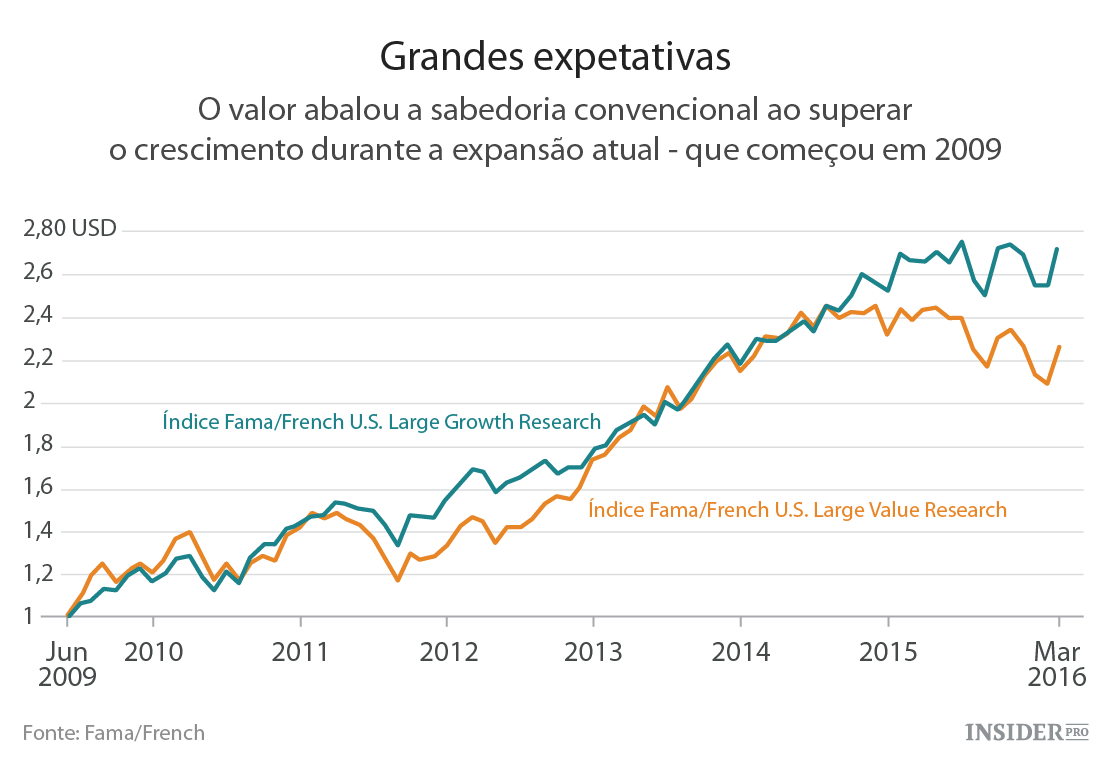

Não tão depressa. Comecemos com um facto óbvio: os últimos anos têm contrariado a sabedoria convencional. De acordo com o National Bureau of Economic Research (NBER), a economia dos EUA expandiu desde julho de 2009 – mas o crescimento tem superado o valor desde então. E se os investidores olharem ainda mais para trás irão encontrar muitas mais exceções a antigas visões quanto ao crescimento e valor.

A noção de que as value stocks devem prosperar durante expansões e murchar durante contrações é intuitivamente atraente. As ações de uma empresa são muitas vezes depreciadas em termos de valor na medida em que a empresa está em dificuldades – as vendas poderão ser lentas, a gestão poderá estar a falhar na contenção de despesas ou poderá encontrar-se sob uma grande quantidade de dívidas ou toda a indústria poderá estar em dificuldade (para um exemplo atual da última considere o setor da energia).

Uma economia em expansão é um antídoto mágico para muitos desses problemas – mas uma recessão económica pode ser uma sentença de morte.

À primeira vista os dados parecem apoiar esta teoria. Compare os retornos do Índice Fama/French U.S. Large Value Research aos do índice Fama/French U.S. Large Growth Research durante expansões e contrações, como registado pelo NBER, voltando ao início dos índices em 1926. O Índice de Valor retornou uma média de 1% negativos durante as contrações enquanto o Índice de

Crescimento retornou uma média de 1% (retornos acumulados até março de 2016, incluindo dividendos). Verificou-se exatamente o oposto durante as expansões – o Índice de Valor retornou uma média de 135% enquanto o Índice de Crescimento retornou uma média de 95%.

Olhe mais profundamente, no entanto, e a teoria começa a desmoronar. Verificaram-se 30 períodos alternados de expansão e contração desde 1926. Em sete dos mesmos, o valor não se comportou como esperado – superou o crescimento durante cinco contrações e arrastou o crescimento durante duas expansões (incluindo a atual).

E a situação piora. Os ciclos de mercado não alinham perfeitamente com ciclos de negócios e a imagem torna-se ainda mais manchada quando se olha para o comportamento do valor através da lente dos ciclos de mercado.

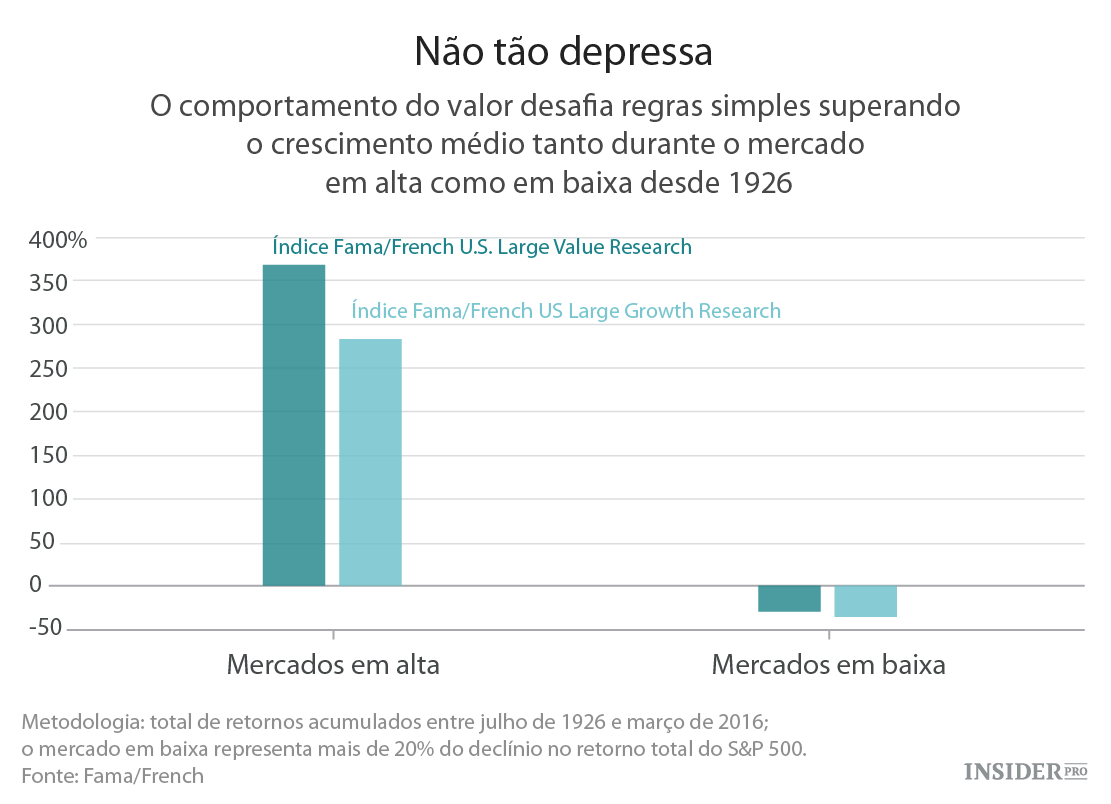

É possível identificar 23 mercados em alta e em baixa nos EUA desde 1926, recorrendo a um declínio de mais de 20% no retorno total do S&P 500 para definir um mercado em baixa. Como seria de esperar, o Índice de Valor superou o Índice de Crescimento durante os mercados em alta, com um retorno médio de 370% para o Índice de Valor contra 286% para o Índice de Crescimento. No entanto, surpreendentemente, o Índice de Valor também superou o Índice de Crescimento durante os mercados em baixa, com um retorno médio de 31% negativos para o Índice de Valor versus 36% negativos para o Índice de Crescimento.

Além disso, o valor comportou-se como esperado em apenas 12 dos 23 mercados – ou apenas em pouco mais de 50% do tempo – e verificaram-se notáveis (e em alguns casos surpreendentes) outliers.

Por exemplo, o valor arrastou o crescimento durante três dos mais emblemáticos mercados em alta – a segunda metade da década de 1920, o início da década de 1970 e a década de 1990. E o valor conseguiu superar o crescimento durante os mercados em baixa cuja mera menção deixa os investidores agoniados – o embargo do petróleo de 1973-74 que levou à queda das ações e o crash de 1987.

Quando as coisas se tornam feias – feias ao ponto em que todos temem o fim do mundo – as value stocks são o “local errado a estar”. Foram “marteladas” durante a Grande Depressão e agora novamente durante a Grande Recessão.

Os investidores que esperam outra tempestade devem ficar longe das mesmas.

O valor é um estilo de investimento para aqueles que têm paciência para aguentar. No entanto, as value stocks nunca irão dançar ao ritmo dos ciclos de mercado ou de negócios.