… Para perceber que já não está sozinha na indústria

O CEO da Nike, Mark Parker, tem uma estranha interpretação do que significa “raise the bar”.

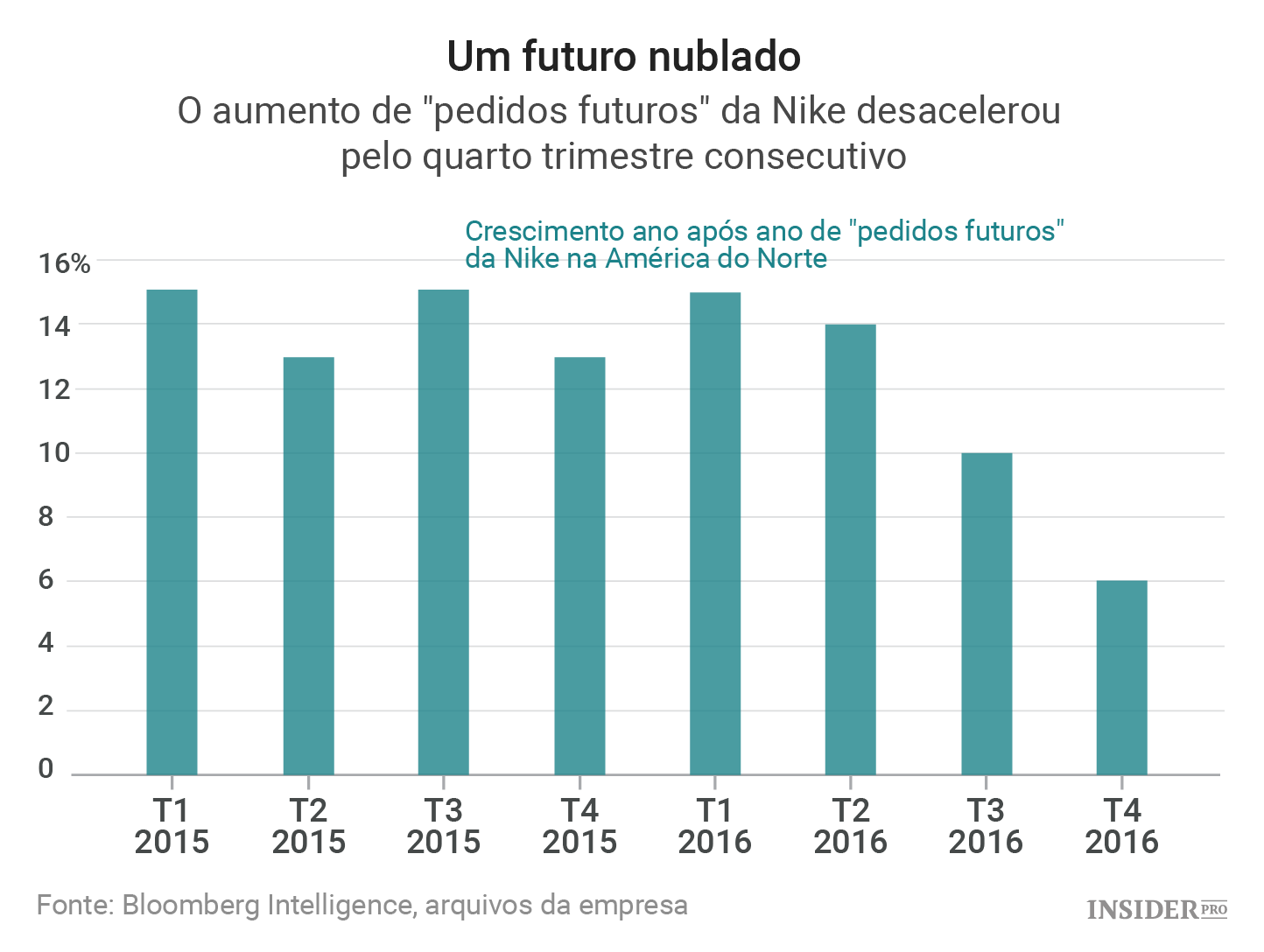

A Nike (NYSE: Nike [NKE]) apresentou os seus lucros quanto ao quarto trimestre na passada terça-feira. Avançou que o aumento de “pedidos futuros” na América do Norte – um mecanismo que permite aos retalhistas encomendar produtos da Nike com diversos meses de antecedência face à entrega – desacelerou pelo quarto trimestre consecutivo, indicando que a procura pelos seus produtos continua a diminuir.

A sua margem bruta e de receita também se mostrou inferior às expectativas de Wall Street, o que levou a uma queda de 6% das suas ações no trading after-hours.

No encerramento de terça-feira, as ações da Nike tinham caído mais de 15% (este ano) a um ritmo que se dirige para a sua maior queda num primeiro semestre em 15 anos. É apenas a sétima vez que as ações caem tanto no primeiro semestre de qualquer ano desde que a empresa se listou na bolsa em 1980.

Os outros seis anos incluíram episódios como o afastamento de Phil Knight da gestão diária da empresa em 1983 e 1984; a Nike sob fogo depois da recessão de 1990 e por utilizar fábricas com condições duvidosas; e a recessão de 2001.

Não se trata da Nike estar a cometer algum erro gritante desta vez. Trata-se da empresa se ter tornado demasiado confortável como marca dominante numa indústria que durante muitos anos teve poucos concorrentes reais.

Isso mudou. A Adidas parece que acordou de uma longa sesta, com retalhistas como a Finish Line a elogiarem o seu “crescimento explosivo” quanto aos seus ténis.

A Under Armour e a Skechers seguem-se ferozmente à Nike em vestuário, bem como calçado casual e retro. Centenas de marcas “athleisure” estão a chegar às massas que procuram roupa atlética e que no passado teriam naturalmente comprado ténis da Nike, na medida em que era a única marca que reconheciam no centro comercial.

Somando-se aos problemas da Nike surgem os ventos contrários em termos de câmbio de moeda proporcionados pelo Brexit e a fraqueza de retalhistas-chave, como a Macy’s e a Sports Authority, cuja recente falência levou a Under Armour a cortar a sua previsão anual de vendas.

A situação das retalhistas, juntamente com alterações nos preços dos produtos, conduziu a menores preços de venda em toda a indústria. A média de preços de venda na América do Norte diminuiu pela primeira vez no terceiro trimestre – desde que a Bloomberg Intelligence começou a monitorizar os dados em setembro de 2013.

Não tem de ser assim. A corrida para a sucessão de Parker como CEO poderá ser aquilo que a Nike precisa para impulsionar as suas vendas, na medida em que os três homens que lutam pelo lugar de topo tentam mostrar quem é mais capaz de mudar algo na empresa. No entanto, a corrida também poderá travar a mudança na medida em que leva os executivos a manter o status quo a fim de manterem os seus empregos.

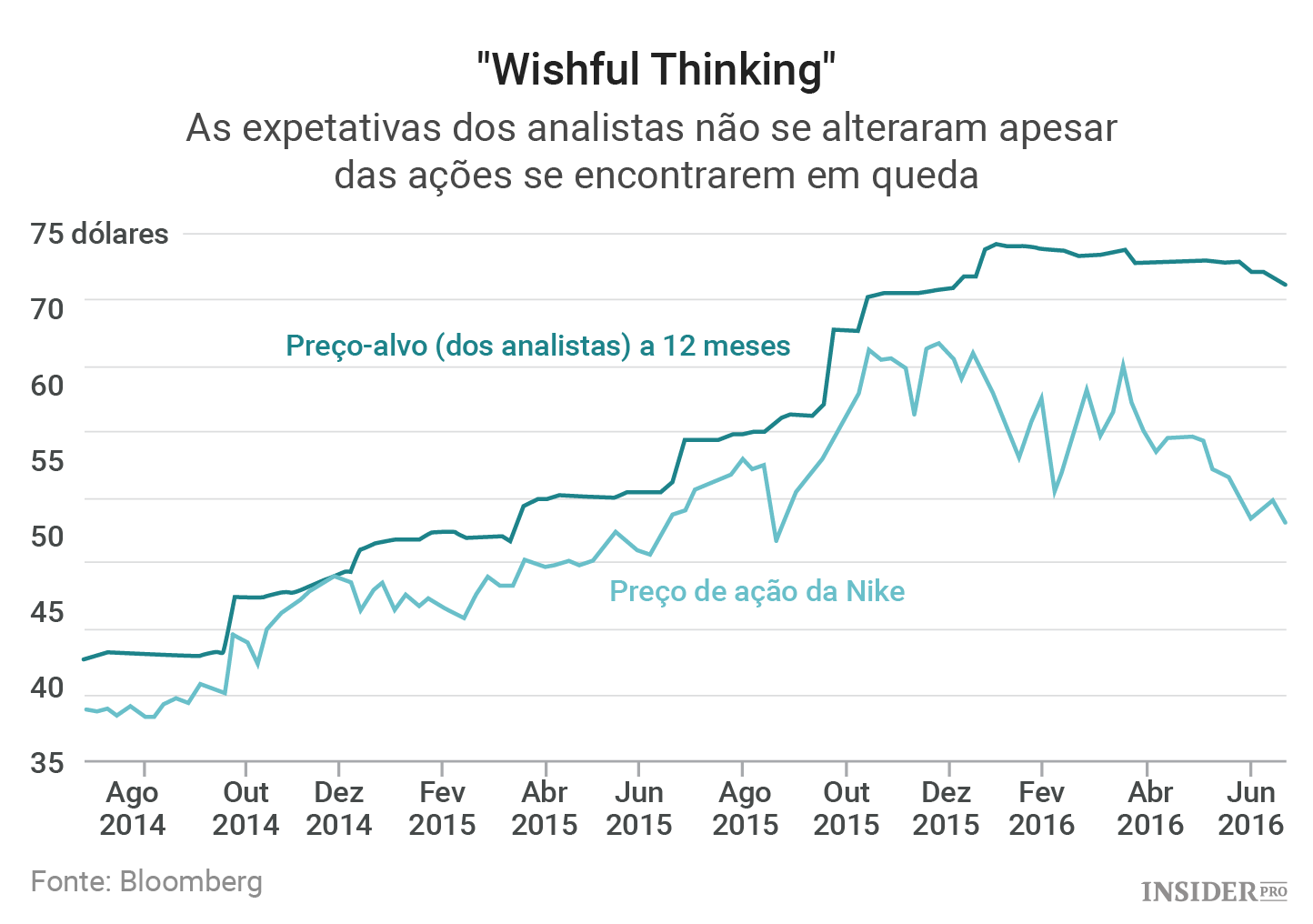

Wall Street tem-se mantido otimista quanto às ações: dos 34 analistas da Nike seguidos pela Bloomberg, 25 têm uma classificação “comprar”. Nenhum diz “vender”. E apesar do facto das ações da Nike se encontrarem em queda há sete meses – a sua mais longa série de derrotas mensais desde 1981, de acordo com dados da Bloomberg – o preço-alvo dos analistas não se alterou muito.

Com as ações da Nike a serem negociadas 21 vezes face aos lucros, 12% abaixo da sua média histórica, muitos em Wall Street consideram o pullback uma oportunidade de compra.

A Nike pensa da mesma forma: na terça-feira avançou que gastou 3,2 mil milhões de dólares na recompra de ações no ano passado.

No entanto, apesar da disposição alegre na Nike e Wall Street, parece que os investidores começam a perder a paciência.

Seria aconselhável à Nike levar os seus concorrentes mais a sério. Tal como o fundador da Nike, Phil Knight, disse em 1993 num artigo da Sports Illustrated – e no seguimento de um ano semelhante, com declínio das suas ações – a Nike pode ser uma gigante na indústria do atletismo, mas é uma “gigante frágil”. A Nike “não pode tirar os olhos da bola, pois se a perdermos, teremos muita dificuldade em recuperá-la.” Tal é ainda mais verdadeiro hoje.