A Adidas tem vindo a recuperar e Kanye não é o único responsável pelo sucesso. No entanto, não é garantido que o desempenho se mantenha

Parece que Kanye West quer colaborar com o Ikea. A loja sueca de mobiliário ainda não aceitou a oferta. No entanto, a julgar pelo desempenho da Adidas (NYSE: Alliance Data Systems Corporation [ADS]) – que já colabora com o rapper – talvez deva aceitar.

A Adidas tem vindo a recuperar, depois de anos a perder quota de mercado para a Nike (NYSE: Nike [NKE]) e a lutar contra marcas novas como a Under Armour (NYSE: Under Armour [UA]). Na quinta-feira passada relatou o aumento de 26% das vendas na América do Norte no seu segundo trimestre, um impulso com impacto nas suas vendas anuais e previsão de lucro.

É claro que Kayne não é o único responsável pelo sucesso. No entanto, a colaboração melhorou a imagem da Adidas, particularmente nos EUA, onde a Nike tem dominado. Também ajudou o facto dos clássicos da Adidas, como os Stan Smith, terem desfrutado de um momento de moda, amados pela geração do milénio em ambos os lados do Atlântico.

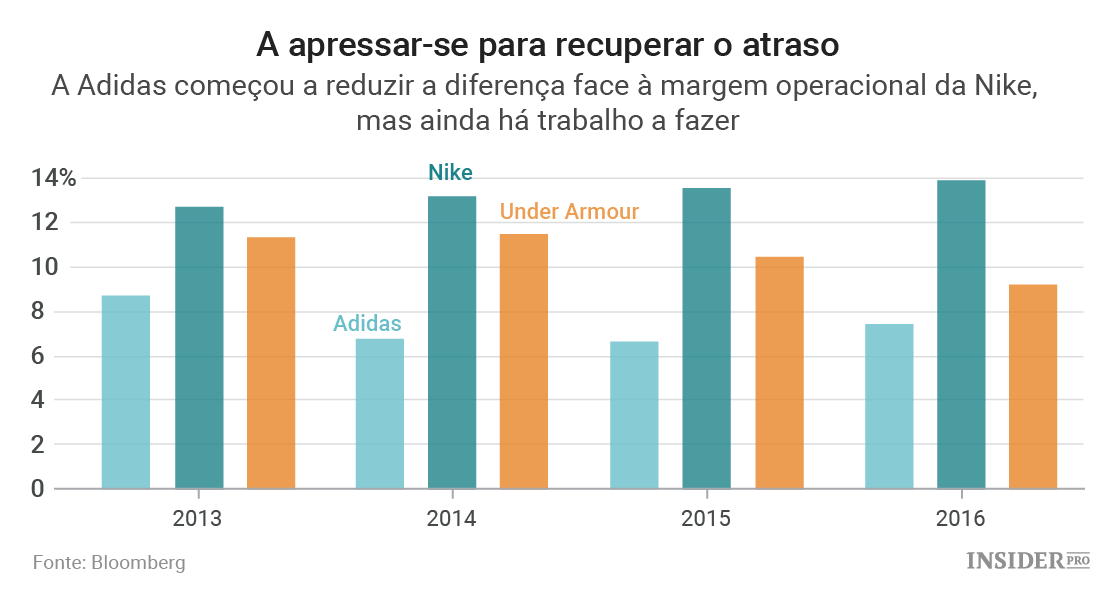

Recuperar o atraso em termos de lucro, face à Nike e Under Armour, tem sido um objetivo estratégico. A Adidas alcançou melhorias mas ainda tem um longo caminho a percorrer.

A empresa deu dois passos úteis: tornou-se mais retalhista de fast-fashion e reduziu o tempo de espera dos produtos para apenas alguns meses, face aos tradicionais 12-18 meses. Tal aumenta o potencial para impulsionar as margens na medida em que ajuda a colocar mais dos seus best sellers nas lojas e a desistir de linhas menos populares mais rapidamente.

A Adidas também planeia aprofundar os seus laços com West, que irá emprestar o seu nome para calçado, roupa e acessórios desportivos bem como para uma linha de lojas. Tal faz parte de uma tendência para marcas desportivas: envolver estrelas individuais em vez de equipas inteiras.

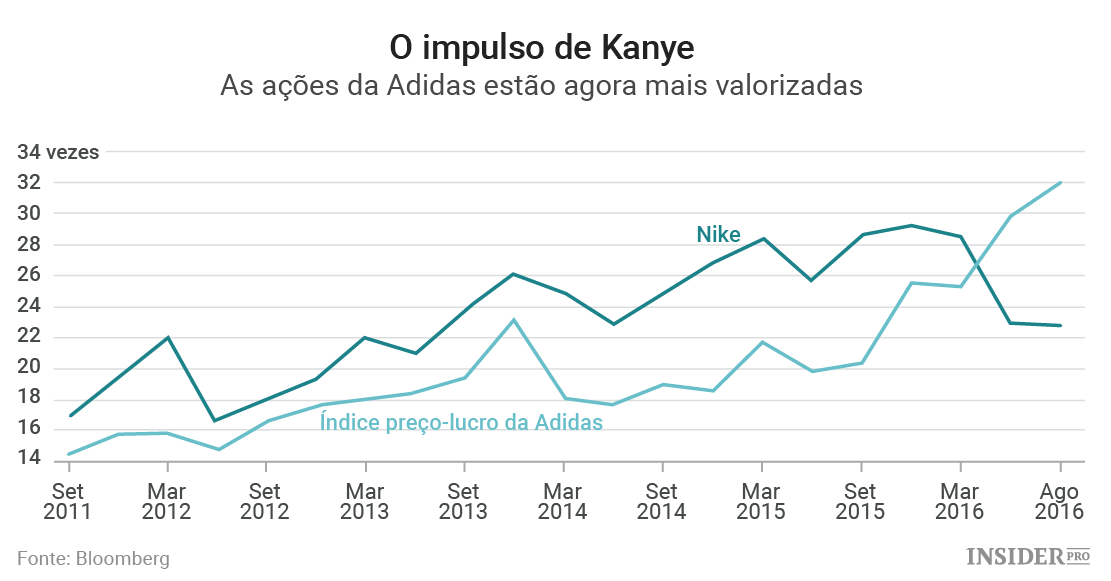

Há muito que a Adidas é negociada com desconto face à Nike mas essa tendência inverteu-se no início deste ano. A empresa tem feito muita coisa bem e merece um grande impulso ao nível das suas ações, que atingiram uma alta na passada quarta-feira.

No entanto, o preço das ações surge na continuação de atual forte desempenho – e mais. Contudo, apesar das últimas previsões, a margem operacional da Adidas corresponde ainda a apenas metade da margem da Nike.

As iniciativas estratégicas são bem-vindas mas irão demorar a levar o desempenho da Adidas para outro patamar – que será necessário. Tornar-se mais próxima de uma retalhista de moda acarreta os seus próprios riscos. Estar em voga impulsionou a procura pelos seus ténis. No entanto, a moda é notoriamente instável e se vier a perder a sua vantagem então poderá ver-se com stock por vender – que teria de vender a preços mais baixos, prejudicando os lucros. Tal parece distante por agora mas com uma valorização tão elevada, não pode dar-se ao luxo de deslizes.

A empresa melhorou consideravelmente desde o anúncio, em janeiro, de que Kasper Rorsted, da Henkel, será o novo CEO. Chega a 1 de outubro e poderá concluir que é mais difícil fazer mudanças de longo alcance numa empresa bem sucedida do que numa com fraco desempenho.

Já se verificam alguns sinais menos positivos. Os stocks, excluindo o efeito dos movimentos cambiais, aumentaram 24% no final de junho, em comparação com os valores de há um ano atrás. A Adidas diz que é para se manter ao nível da elevada procura, mas é um sinal preocupante na medida em que parece um aumento significativo.

Não é garantido que o grande desempenho se mantenha. Por agora, as ações parecem tão caras como um par de ténis Yeezy de Kanye West.