Artigo de opinião publicado em independenttrader.org

É verdade que durante períodos de turbulência a maioria dos investidores teme pelos seus ativos – e muitos caem para níveis muito atraentes.

Esta perspetiva aplica-se, normalmente, aos mercados financeiros mas a situação instável na Turquia tem tornado diversos ativos turcos muito atraentes. Comprei um ETF que me concede exposição às ações turcas.

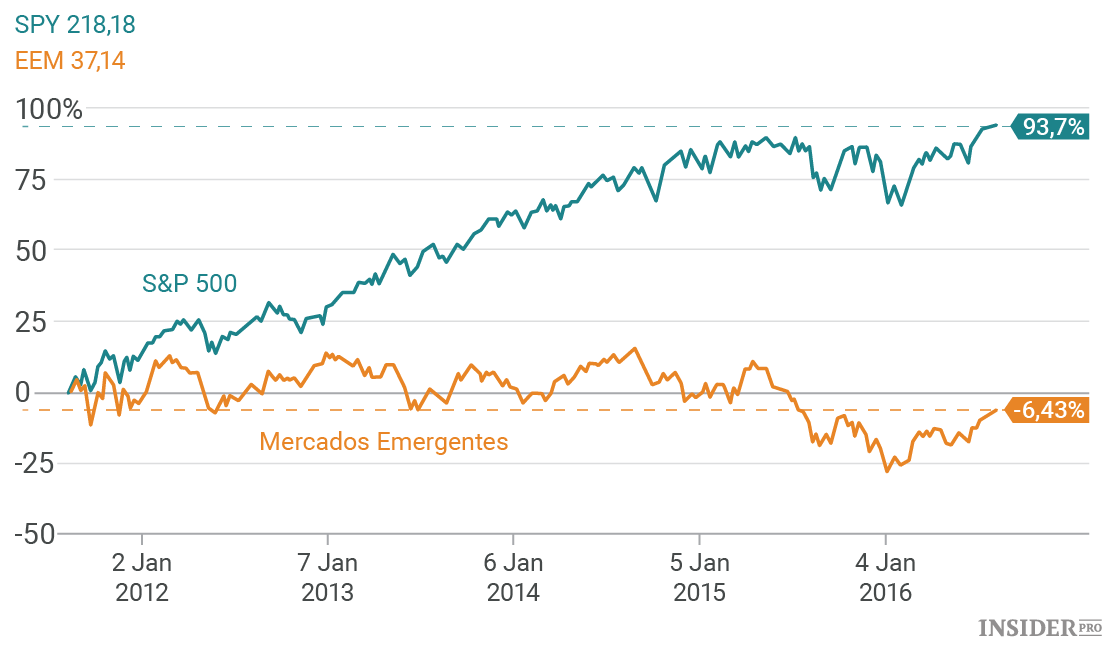

Não me interpretem mal. As participações são, de longe, o grupo de ativos de que menos gosto. Na maioria dos mercados desenvolvidos vemos um mercado com tendência altista e o risco de queda acentuada é muito grande. O que vemos são os bancos centrais a fazerem tudo o que conseguem para continuar esta “recuperação”. Como resultado, o “dinheiro livre” ainda pode encontrar o seu caminho para ativos tangíveis. Aqui conseguimos ver a disparidade. Por um lado, temos mercados desenvolvidos bastante caros (85% da capitalização global dos mercados financeiros a nível global) e, por outro lado, mercados emergentes bastante baratos.

Durante os primeiros anos deste mercado com tendência altista, entre 2009 e 2011, vimos ações a subir por todo o mundo. Mais tarde, os mercados começaram a divergir, com os mercados desenvolvidos a continuarem a crescer (especialmente nos EUA) enquanto os mercados emergentes ou experienciaram movimento horizontal ou caíram.

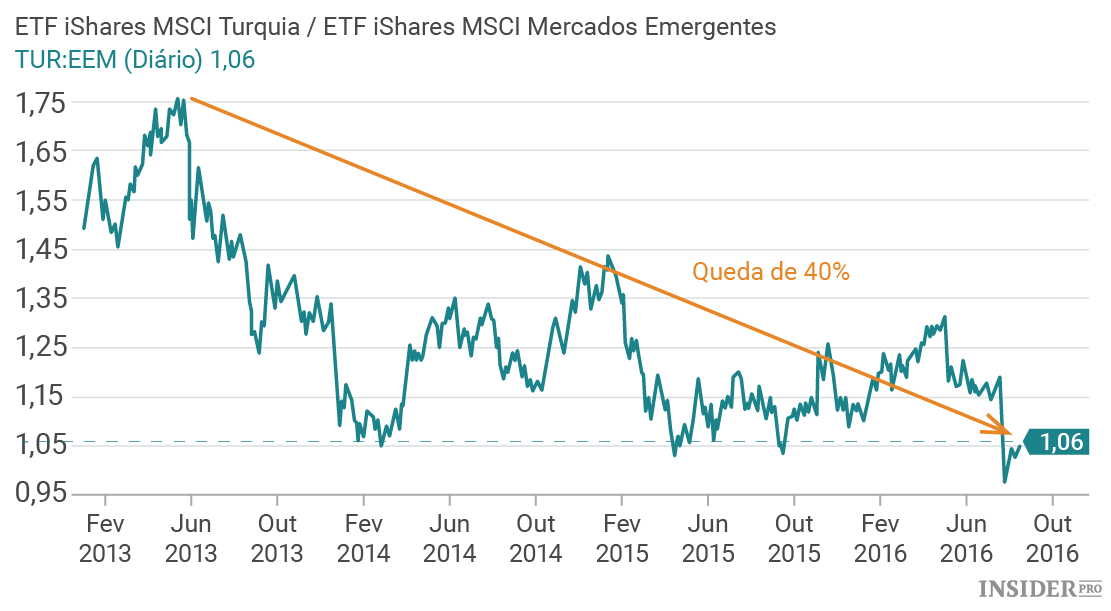

A Turquia é um mercado barato mesmo quando comparada aos restantes mercados emergentes. Tal deve-se, principalmente, à muito fraca moeda turca.

As ações turcas encontram-se em níveis muito atraentes, como já mencionei em artigos anteriores. Também mencionei o risco de possível retaliação russa pelo abate de avião russo. A vingança, que levou a uma queda dos preços de 15%, surgiu de um lado diferente. Agora, o potencial de crescimento é superior ao risco.

Por que razão a Turquia?

Já sabemos que as ações estão mais baratas nos mercados emergentes do que no mundo desenvolvido. Além disso, nos últimos três anos, as ações turcas caíram ainda mais em comparação a índices dos mercados emergentes.

Apesar da situação política vivida em Ancara se encontrar instável, o potencial de crescimento deve ser gratificante o suficiente. O rácio preço/lucro encontra-se em 8,97, o rácio preço/valor contabilístico 1,18 e o preço/lucro ciclicamente ajustado ao redor de 9. O mercado tem uma muito boa perspetiva para o longo prazo. Acrescentando uma reação muito positiva quanto à recuperação da posição de Erdogan, acredito que seja para continuar nas próximas semanas.

Vamos agora analisar o todo. A Turquia tem uma dívida pública muito baixa, apenas 33% do PIB, e um crescimento de 4% do PIB – e a lira turca tem vindo a cair nos últimos cinco anos. Do ponto de vista geopolítico, a situação poderá parecer melhor do que o esperado. As autoridades pretendem colocar-se como beneficiárias da competição entre a Rússia e a UE, ou entre a SCO e a NATO. Ambos os lados contam com boas relações com Ancara e isso concede a Erdogan uma posição de negociação muito saudável. A imagem demográfica da Turquia é o seu ponto forte.

Então e os riscos? O mercado de ações turco depende em 44% dos bancos e das companhias de seguros. No entanto, ao observar o nível das taxas de juro na Turquia – 7,5% – e a baixa dívida, a Turquia é muito mais segura que a Europa.

O mercado de ações turco é atraente. Desde 15 de julho que acredito que vale a pena investir nas suas ações. A perspetiva geral é boa para este mercado barato e caso os bancos centrais dos países desenvolvidos não voltem a ganhar controlo sobre a situação com os seus esforços, todos os mercados financeiros irão experienciar uma queda.

No entanto, se se baixar o nível da dívida global através da destruição de moedas, o capital livre em tempos de alta inflação deverá acabar em mercados emergentes mais baratos, como a Turquia.

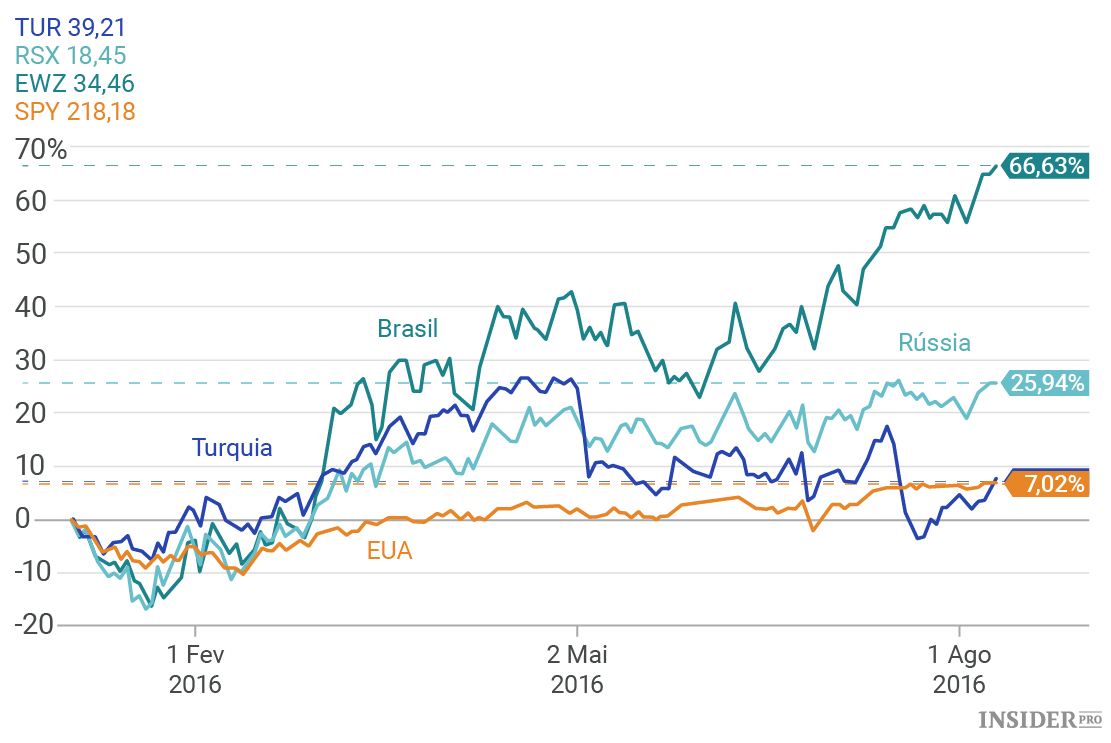

Esta tendência foi visível no primeiro semestre de 2016, quando se moveu capital dos países desenvolvidos para mercados emergentes. O Brasil experienciou um salto de 66%, a Rússia de 25% e a Turquia (mesmo com uma tentativa de golpe) de 8% – melhor que o S&P (INDEX: US500).

Considerando o cenário de inflação, que parece cada vez mais provável, o preço das ações nos mercados desenvolvidos irá permanecer ou irá aumentar de forma semelhante à taxa de inflação. As ações em mercados emergentes têm potencial para duplicar em cinco anos. Sendo cuidadoso, estou apenas exposto à Rússia e à Turquia por agora.