As sugestões de Brett Owens, que colabora com o forbes.com

John Templeton, investidor lendário, disse: “Invista aquando do máximo pessimismo”.

Para os investidores que procuram rendimento é possível verificar esse ponto nos dias de hoje.

Vamos mostrar-lhe como tirar o máximo proveito com 3 ações pouco estimadas e num setor afetado mas posicionado para subir com a próxima subida das taxas de juro. Quase de certeza que Sir John apoiaria a aquisição destas três pechinchas nos dias de hoje.

Mas já desenvolvemos mais quanto às mesmas. Em primeiro lugar segue-se uma rápida recapitulação da razão pela qual aqueles que procuram dividendos se encontram tão desanimados nos dias de hoje.

Por um lado, o crescimento dos dividendos está a abrandar. De acordo com a FactSet, os dividendos por ação aumentaram 7,5% nos últimos 12 meses que antecederam o primeiro trimestre deste ano, face ao ano passado. No entanto, é provável que deslizem para 4,9% nos próximos 12.

Entretanto, a diferença entre as valorizações dos setores “mais seguros” do S&P 500 (INDEX: US500) e dos lucros a apoiarem-nos é assustadoramente ampla: as ações de empresas de bens de consumo, por exemplo, são negociadas a 22 vezes os lucros anuais. Trata-se de um valor 25% superior à sua média de 10 anos!

E, até agora, setembro está à altura da sua reputação como o pior mês para as ações, com especulações de que a Reserva Federal irá aumentar as taxas de juro no seu encontro desta semana.

Se John Templeton estivesse por cá hoje, o que faria?

Iria em caça de setores que geralmente lucram quando as taxas se encontram mais elevadas – tal como o setor que citarei abaixo.

Em primeiro lugar, seguem-se duas ações com dividendos exagerados que deve evitar – ou deixar caso já possua. Já caíram mais do que o S&P 500 em setembro – e penso que a dor dos seus acionistas está apenas a começar.

Duas retardatárias a deixar agora...

Campbell Soup: as empresas de bens de primeira necessidade como a Campbell estão no lado errado da mudança massiva que se verifica: o crescente apetite dos consumidores por alimentos frescos, em vez de embalados, e a sua crescente disposição para pagar pelos mesmos.

A resposta da Campbell? Investir no problema. Em 2012, pagou 20 vezes os seus ganhos pela Bolthouse Farms, produtora de bebidas e cenouras, e depois uniu-se a pequenas produtoras como a Plum Organics em 2013 e a Garden Fresh em 2015.

No entanto, quando se tratam de ações relacionadas com produção alimentar, de grande nome, as mudanças poderão não ser suficientes. As vendas da divisão de alimentos frescos caíram 12% no trimestre que terminou a 31 de julho, enquanto o core business da Campbell (NYSE: SPB) continua a esfriar.

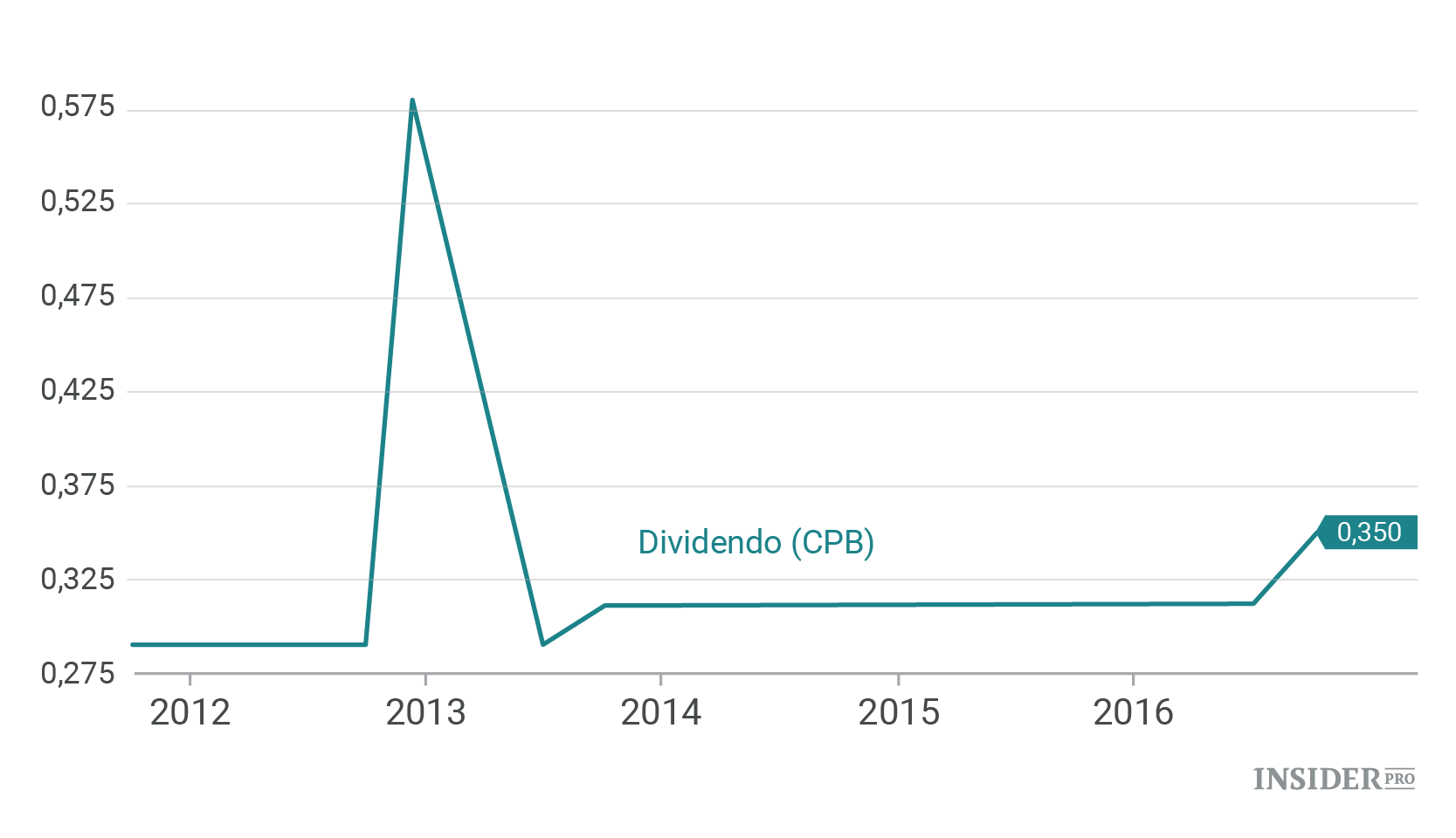

Os ganhos também ficaram aquém das estimativas e não há muito na história de dividendos da Campbell para seduzir os investidores focados em rendimento: as ações rendem 2,5% e para além de um dividendo especial em 2012 os dividendos “desapareceram” nos últimos cinco anos.

As ações da Campbell caíram desde que foram divulgados os últimos resultados a 1 de setembro mas ainda apresentam um rácio preço/lucro de 30,9, bem acima da sua média de cinco anos de 21,3, sugerindo uma maior indigestão no futuro.

A International Business Machines (NYSE: International Business Machines [IBM]) é, em muitos aspetos, o oposto da Campbell: é uma ação mais barata, com um rácio preço/lucro de 12,7 – e que rende um dividendo superior (3,6%) e crescimento mais rápido de dividendos.

É também uma participação chave de outro investidor famoso: Warren Buffett. A Big Blue é a quarta maior participação da carteira da Berkshire Hathaway (NYSE: BKR.B).

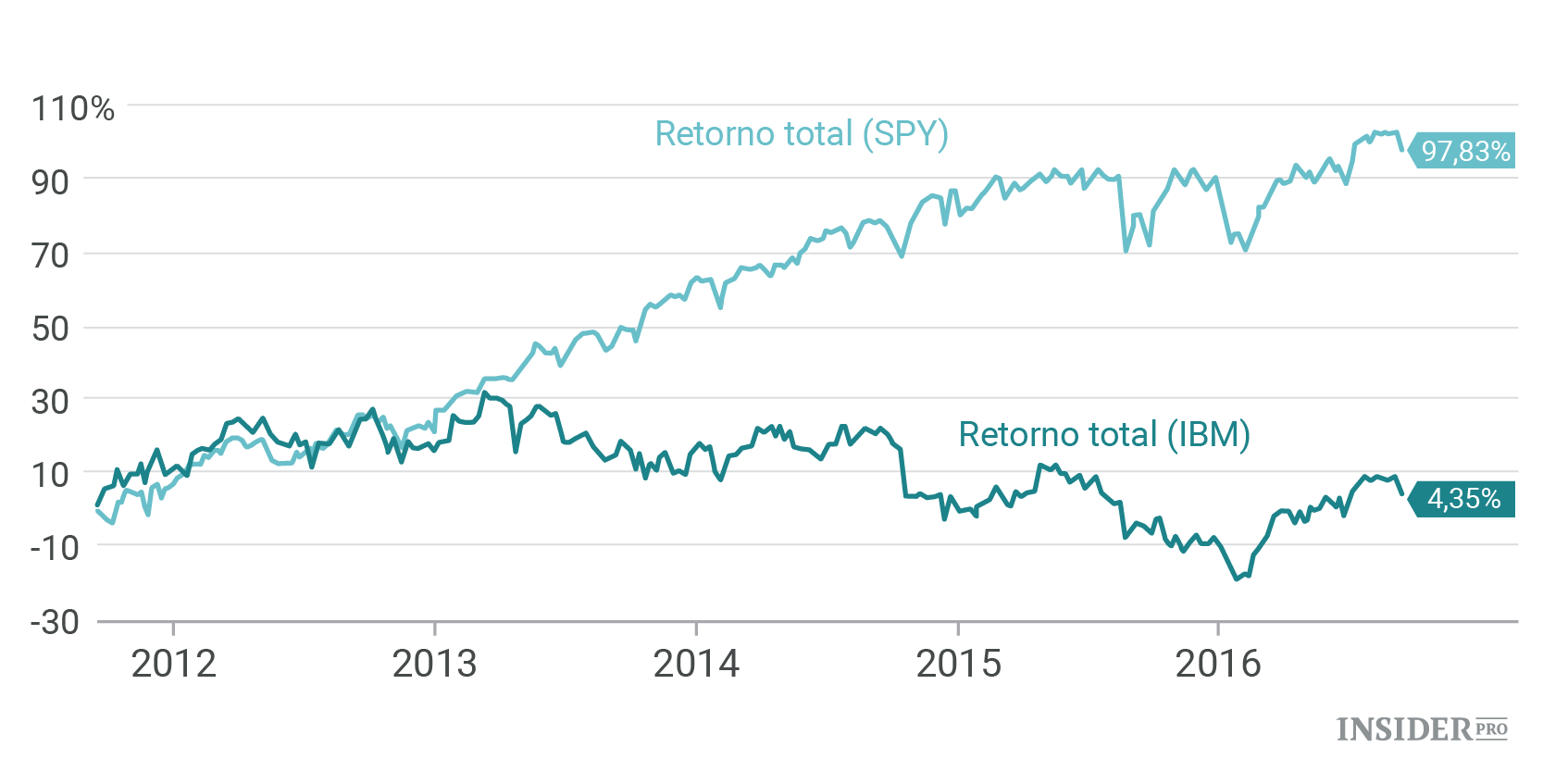

No entanto, neste caso, Buffett devia ter tomado o conselho que muitas vezes dá a investidores inexperientes e comprado um fundo de índice como o ETF SPDR S&P 500: nos últimos cinco anos os investidores da IBM ganharam apenas 4,4% de retorno total, enquanto os detentores do SPY viram o seu investimento quase duplicar:

Com a IBM a lutar com concorrentes como a Amazon.com (NASDAQ: Amazon.com [AMZN]) não vejo o seu desempenho a mudar tão cedo.

E não espere que um maior rendimento do dividendo da ação e menor rácio preço/lucro lhe conceda grande proteção. Em outubro passado, a IBM caiu 6% em um dia depois de ter reduzido a sua orientação para o ano todo. Fixou outra barra elevada este ano, então a história poderá repetir-se facilmente.

... E 3 ações que John Templeton adoraria

Encontram-se as três num dos setores menos apreciados neste momento: a banca.

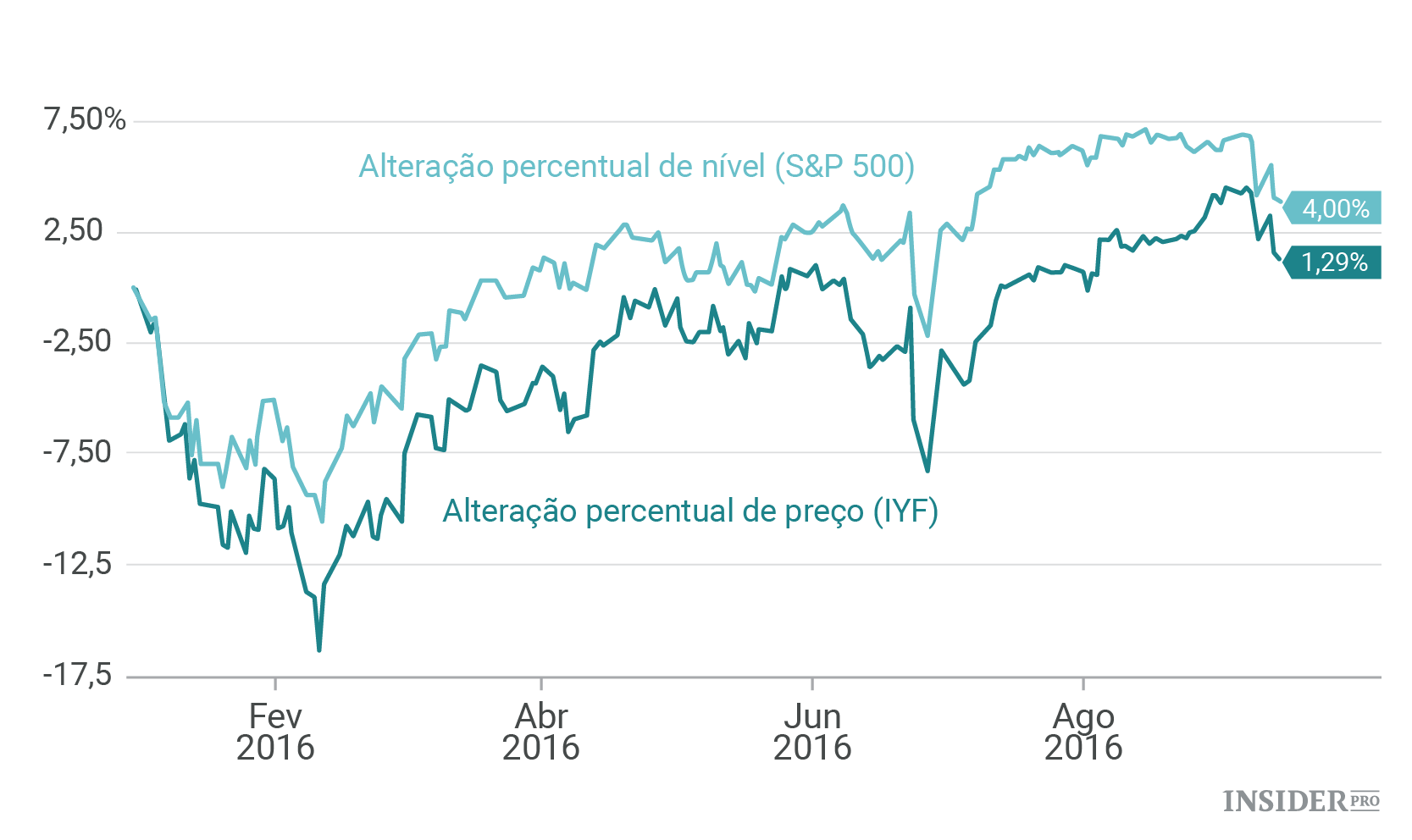

A maioria dos bancos teve um desempenho acima da média este mês pois a subida das taxas eleva o rendimento dos seus empréstimos. Mesmo assim, mantiveram a marcha em 2016, como medido pelo desempenho do ETF iShares US Financials (NYSE: IYF):

Isso significa que não é tarde demais para entrar. Seguem-se três nomes que devem encontrar-se no início da sua lista:

O JPMorgan Chase & Co. (NYSE: JPMorgan Chase & Co [JPM]) surpreendeu os investidores com dois números quando relatou o lucro do segundo trimestre: um bom e um mau (que foi na verdade uma boa notícia disfarçada).

O primeiro número: 16%, o salto no volume de empréstimos do Morgan face ao ano anterior. É mais do que o suficiente para afastar taxas baixas e é um bom augúrio da capacidade do banco para manter os empréstimos a um ritmo rápido, quando as taxas realmente subirem.

O outro? 50%, que representa os fundos que o Morgan reservou a mais para cobrir maus empréstimos em comparação ao ano passado, em grande parte porque as empresas de petróleo e gás estão a ter dificuldades em pagar as suas contas. No entanto, as provisões para perdas com empréstimos caíram, na realidade, 23% face ao trimestre anterior, sugerindo que o pior já passou quanto à relação do setor da energia com o Morgan.

Apesar dos números (e muito melhor do que os esperados ganhos do segundo trimestre) as ações ainda são negociadas ao redor do valor contabilístico – ou do que valeriam caso fossem divididas e vendidas. É ridículo para um banco que quase duplicou os seus dividendos em cinco anos e aumentou os seus lucros apesar da política de taxa de juro zero da Reserva Federal.

Acrescente o aumento das taxas e tem um ciclo virtuoso: lucros mais elevados que alimentam maiores dividendos e mais recompras. As recompras, por sua vez, alimentam o aumento dos dividendos ainda mais pois deixam o Morgan com menores ações (sobre as quais tem de pagar).

O SunTrust Banks (NYSE: SunTrust Banks [STI]) mostra muito bem como o aumento das taxas pode sacudir as ações dos bancos.

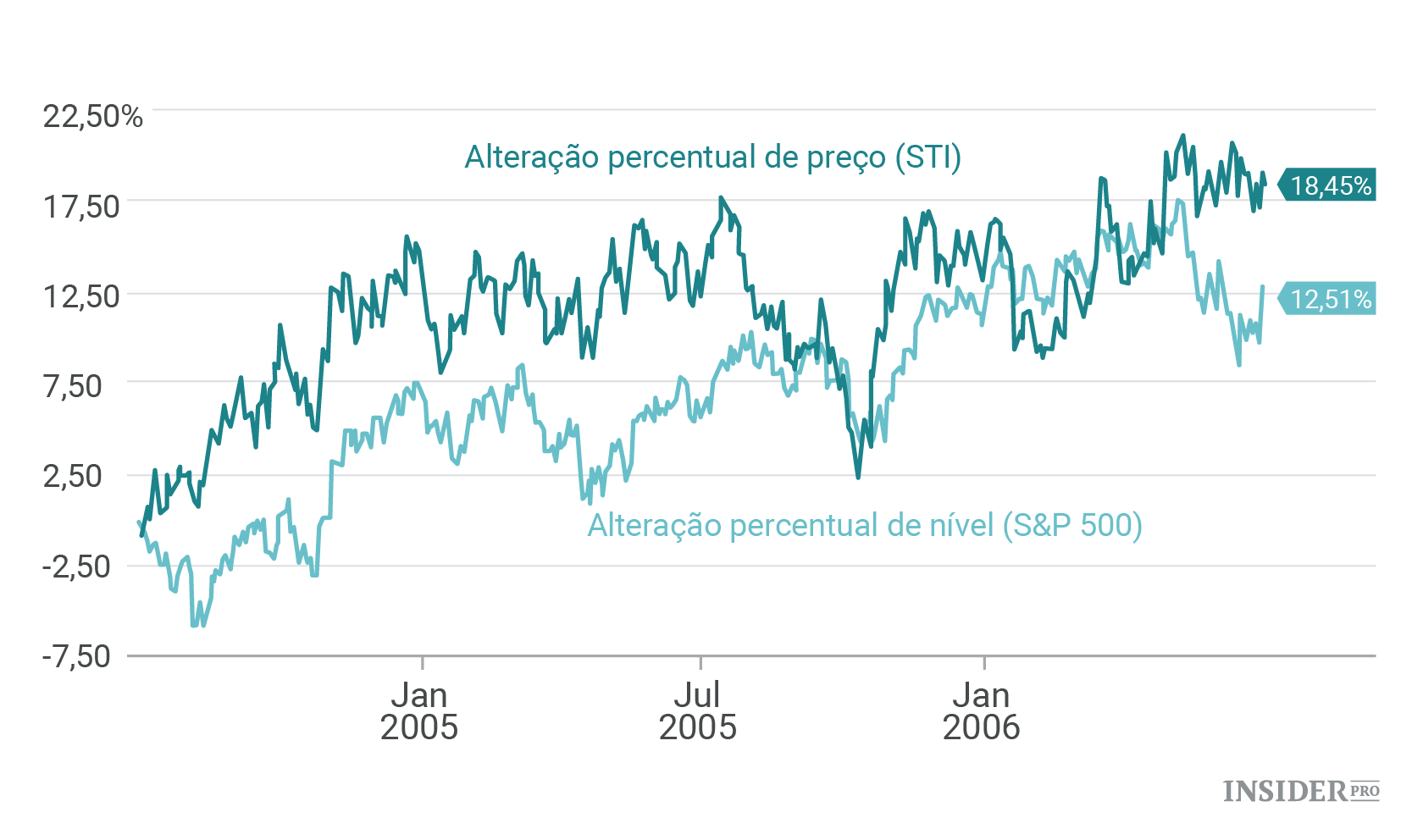

No último período de taxas crescentes sustentadas, de 1 de julho de 2004 a 30 de junho de 2006, o STI acumulou um ganho 47% superior ao aumento do S&P 500:

Nem tem de ir tão longe. Entre meados de setembro do ano passado até ao final do ano, quando se enfrentava a mesma situação que hoje (a probabilidade do aumento das taxas no final do ano), o STI também derrotou o S&P 500:

Hoje a ação é negociada a apenas 93% do seu valor contabilístico mas a administração está a trabalhar para diminuir esse desconto. A empresa aumentou os dividendos 160% ao longo dos últimos três anos, enquanto recomprou 8% das suas ações em circulação.

Esses movimentos ajudaram a alimentar as ações para um ganho de 30% durante esse tempo – e há mais para vir, com os analistas à espera de maior crescimento de lucros em 2017.

De qualquer das formas, os dividendos mais elevados são um travão: o STI paga apenas 28% dos seus lucros sob a forma de dividendos então tem bastante espaço para encher os bolsos dos acionistas, mesmo que a Reserva Federal mude de ideias quanto a novas subidas das taxas.

TD Bank: procura alguma exposição internacional fácil? Procure no Canadá, lar do TD, que aumentou recentemente o seu dividendo para 6% (em moeda local). Tal como com o SunTrust, há muito espaço para mais devido ao seu baixo rácio dos dividendos, de 45%.

O TD destaca-se entre os bancos do Canadá pelos seus negócios nos EUA (tem mais sucursais nos EUA do que no Canadá). No último trimestre, o lucro líquido dessa divisão saltou 21% face ao último ano, abastecendo um aumento de 6% dos ganhos do banco por ação.

Além disso a gestão tem uma mão firme sobre a carteira de empréstimos: as provisões para perdas com insolvências rondaram os 556 milhões de dólares canadianos, de 584 milhões no trimestre anterior. Isso apesar do facto das empresas de energia representarem uma muito maior fatia na economia do Canadá do que na economia dos EUA.

A reforçar: a ação é negociada a 12,8 vezes os ganhos dos últimos 12 meses, combinando-se bem com os seus primos americanos. Também é negociada na NYSE, sendo fácil de adquirir.